ロコンドの急激な業績の伸びについて、理由と未来を考察!

ロコンドについて改めて調べてみました。

株オフで話題になる銘柄この機会に再確認。。。

現状把握

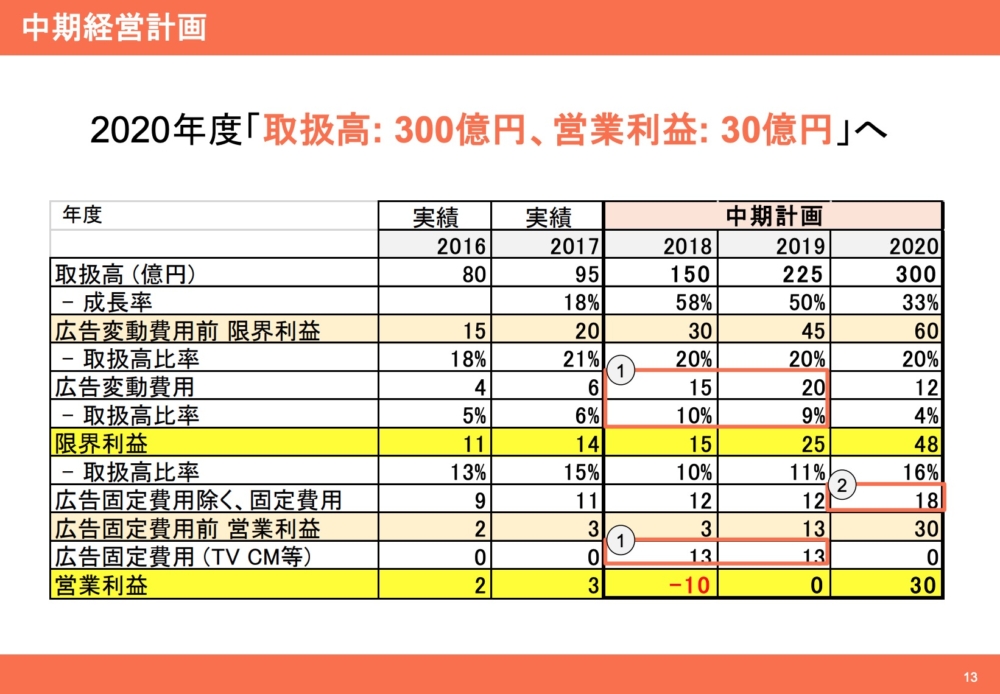

ロコンドは現在中期経営計画中で

今年度は取扱高225億円を予定しています。

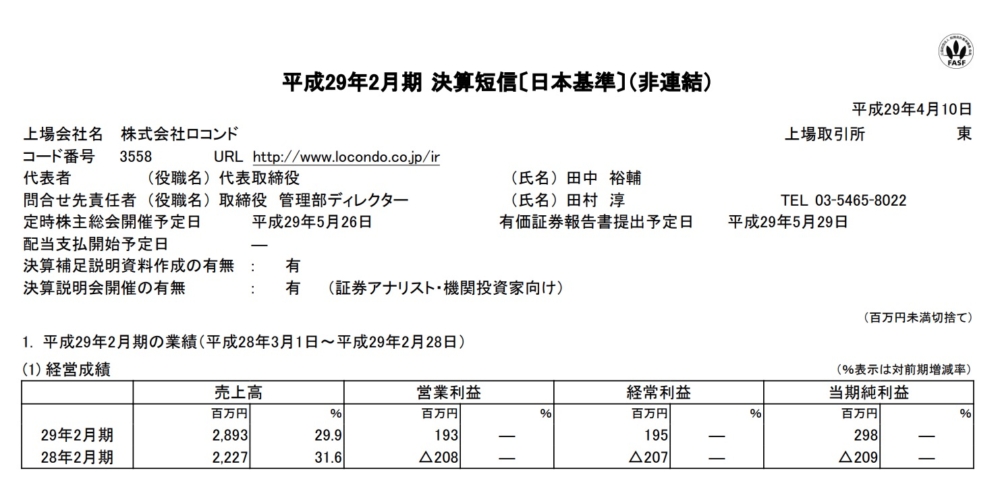

それにしてもすごい伸びですね。

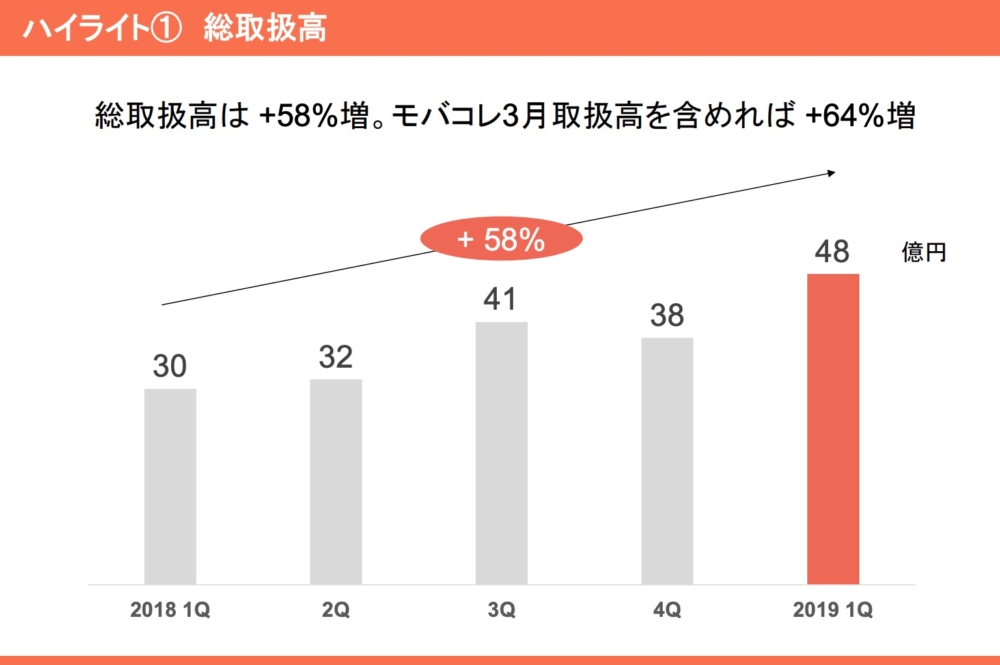

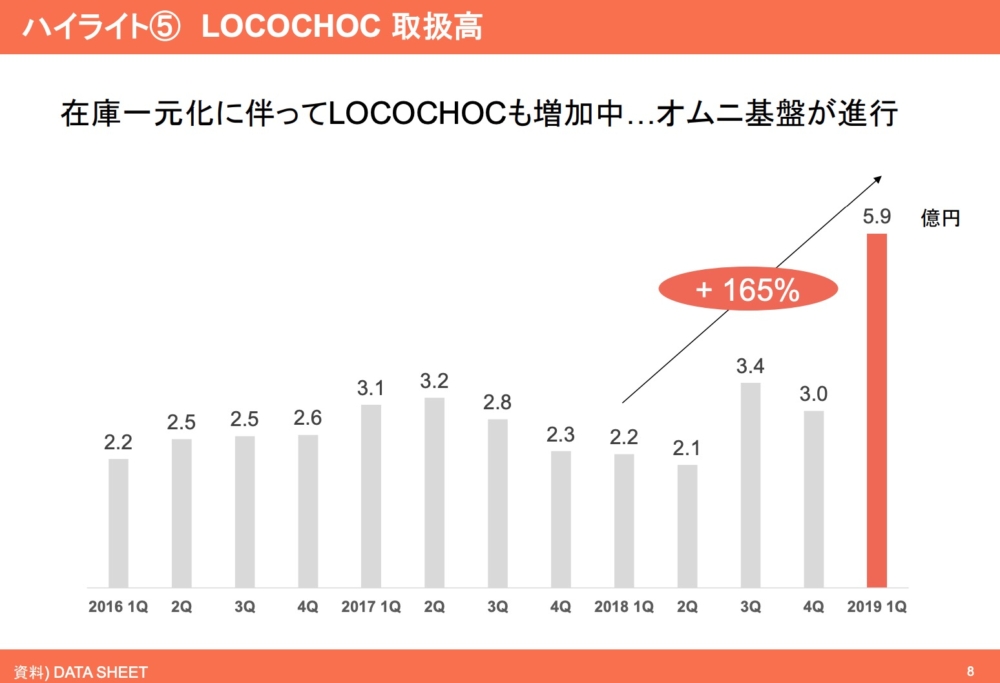

7月の1Qをみてみましたら

取扱量48億円ですので

進捗率 48/225=21%になります。

ただ去年は下期偏重でしたので

問題ない数字にみえます。

リピーターのお客様も増えているはずですので下期偏重なのになってもまったくおかしくありません。

ロコンドの懸念材料

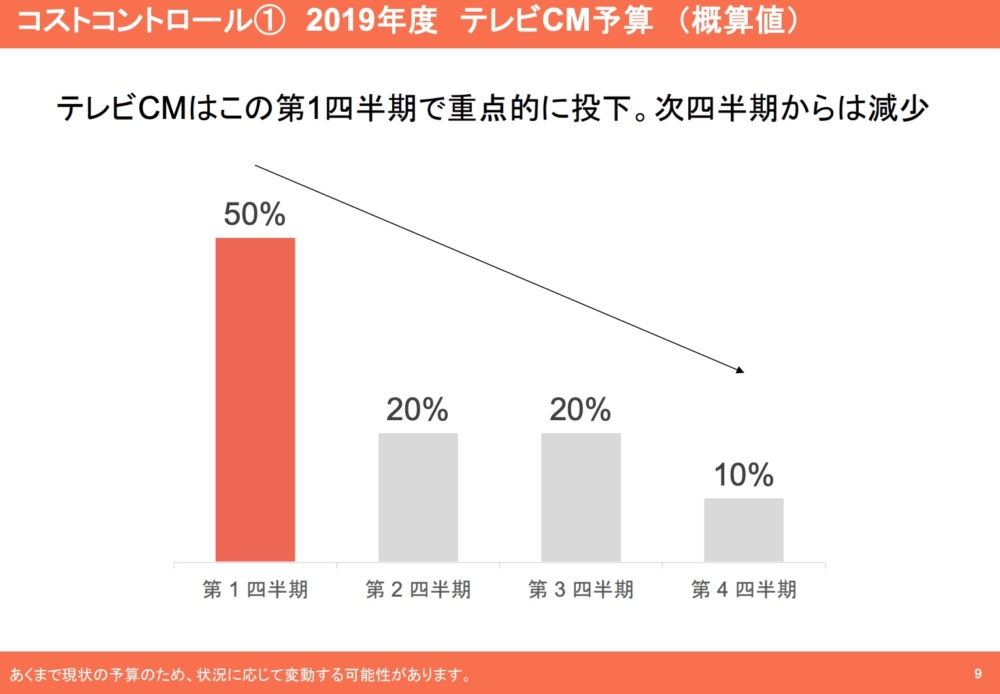

ただ、1つ気になる事がありまして、それは

広告が減っても取扱高はふえるのか?

ということです。

下期はロコンドの広告量は激減予定です。

確かに企業向けのLOCOCHOCが好調なこともありますので

一概に断定はできませんが、広告量が減っても取扱量が増えるのなら、今までも広告たくさんうつ必要がないのでは。。。と思うのです。

となると、

ロコンドを様々な視野で考察

■CM広告減らしたら取扱量減ると今期未達で来期も広告減らしたら中期経営計画達成できないのではないか。広告減らしたら想像以上に鈍化というのは。最近だとminneがそうだったし。。

とは思うのですか

■でも2019/9/2で時価総額が約100億円で、中期経営計画前の営業利益/売上=7%ほどなので、

今期売上100 億円予想が広告減らして維持できたら営業利益7億円純利益5億円レベル。ということはPER20。利益率も増える可能性もあるし、来期以降も今みたいな成長が続くなら靴以上に株価がバーゲンでは。

とも考えられます。

■とはいえ、靴は毎月買うものではないし想定以上に広告減ったら売上減る可能性もあるのでは。。

とも考えられます。

ロコンド動画

色々書きましたが、株価や業績は置いておきまして、

企業では一生懸命仕事をしている方がいて

その頑張りは忘れずに感謝を忘れずにどのような企業にも投資しようと、靴革命の動画をみながら思うのでありました。

これからの成長が楽しみですね!