今年の代表する銘柄にペッバーフードがあると思うのですが

最近その流れで「調子がいい外食はとにかく買い」というのがあると思います。

そんな天井がないわけないのだし。と思っいても決めるのは相場です。

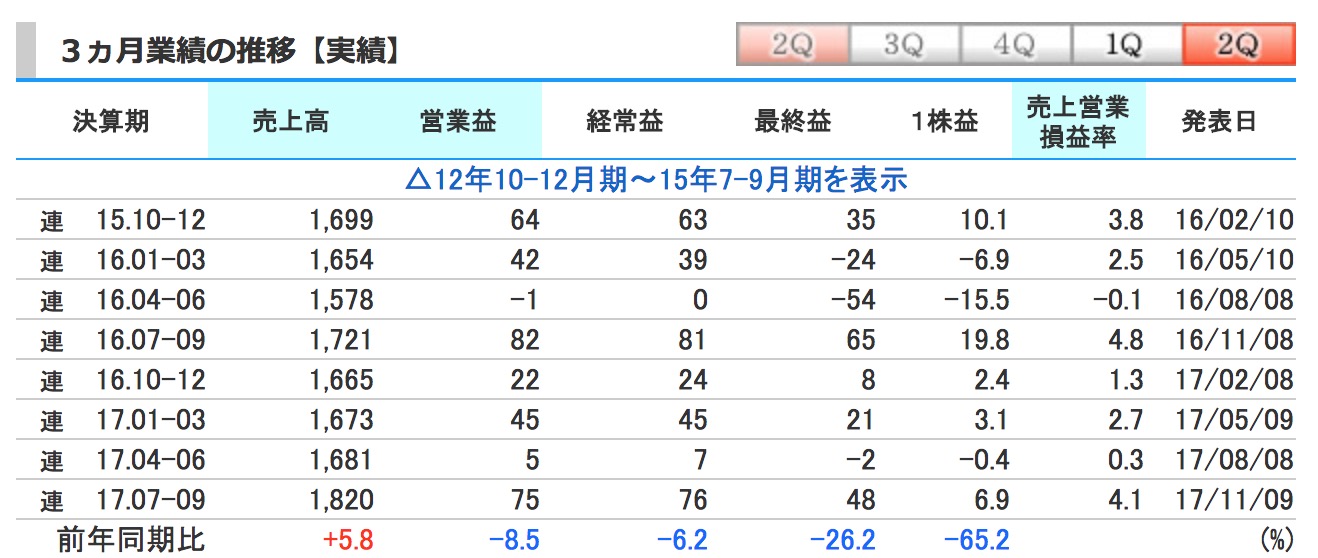

一風堂を展開する力の源ホールディングスの株価の勢いが止まりません。

決算後に一気に上がっていますが

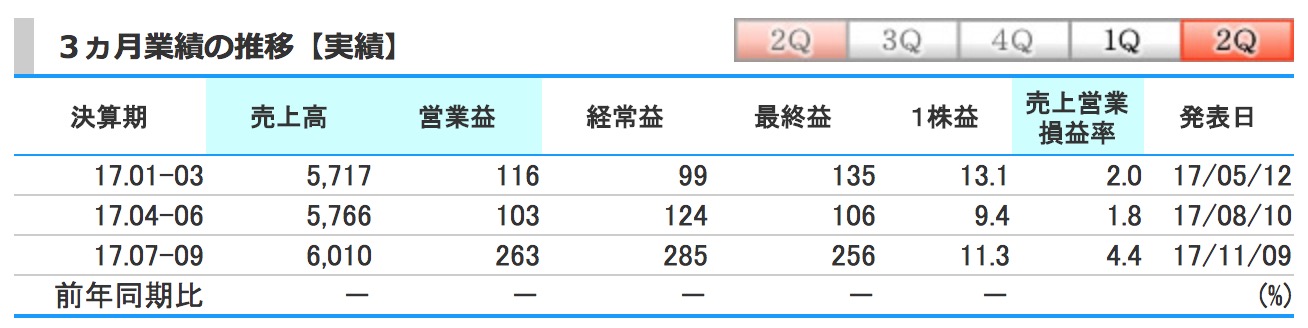

確かに1Qと2Qでは利益が2.5倍になっていますね。

白丸も

赤丸も見るだけで食べたくなりますね。

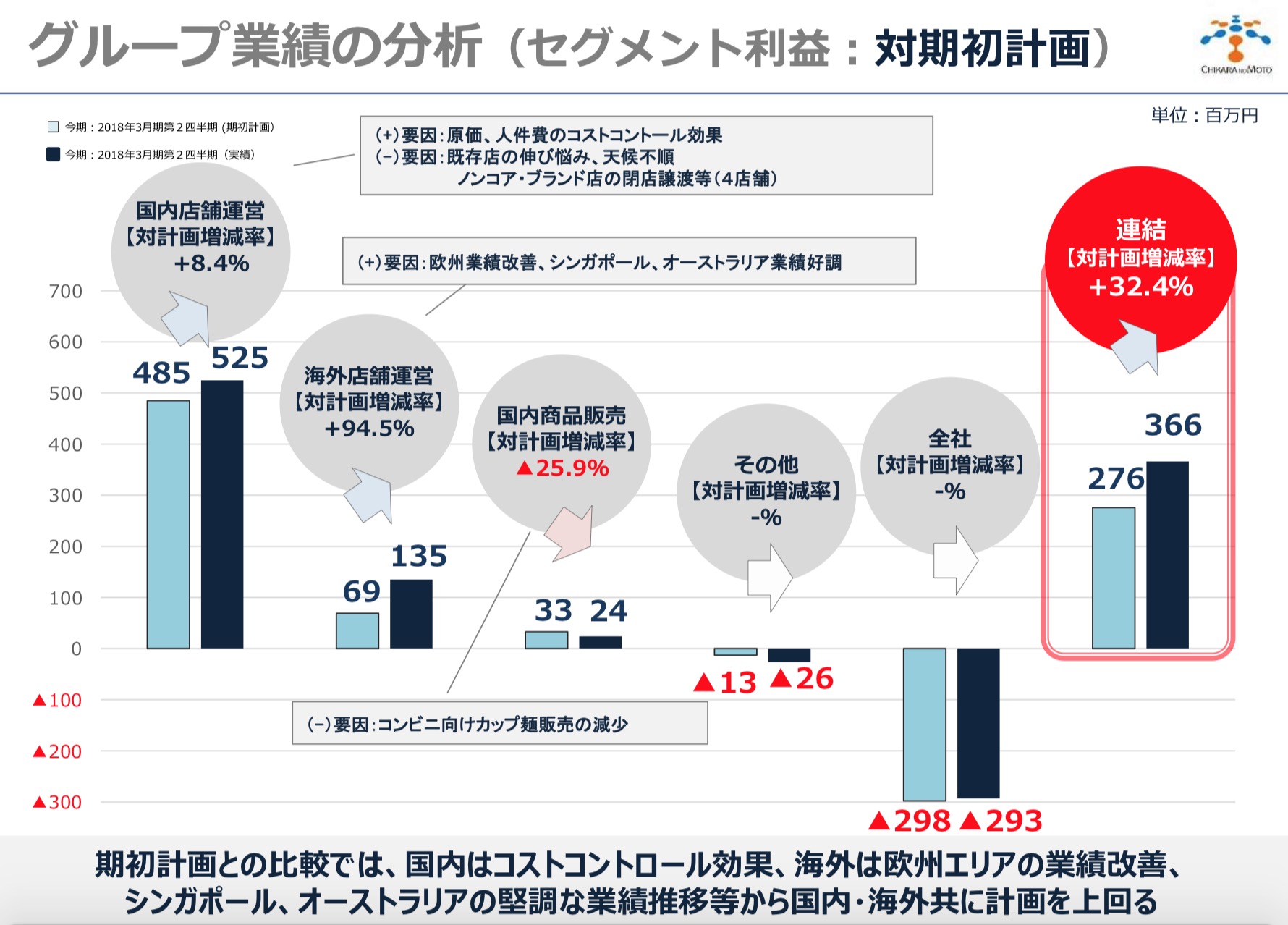

利益でみてみますと海外要因が大きいですね。

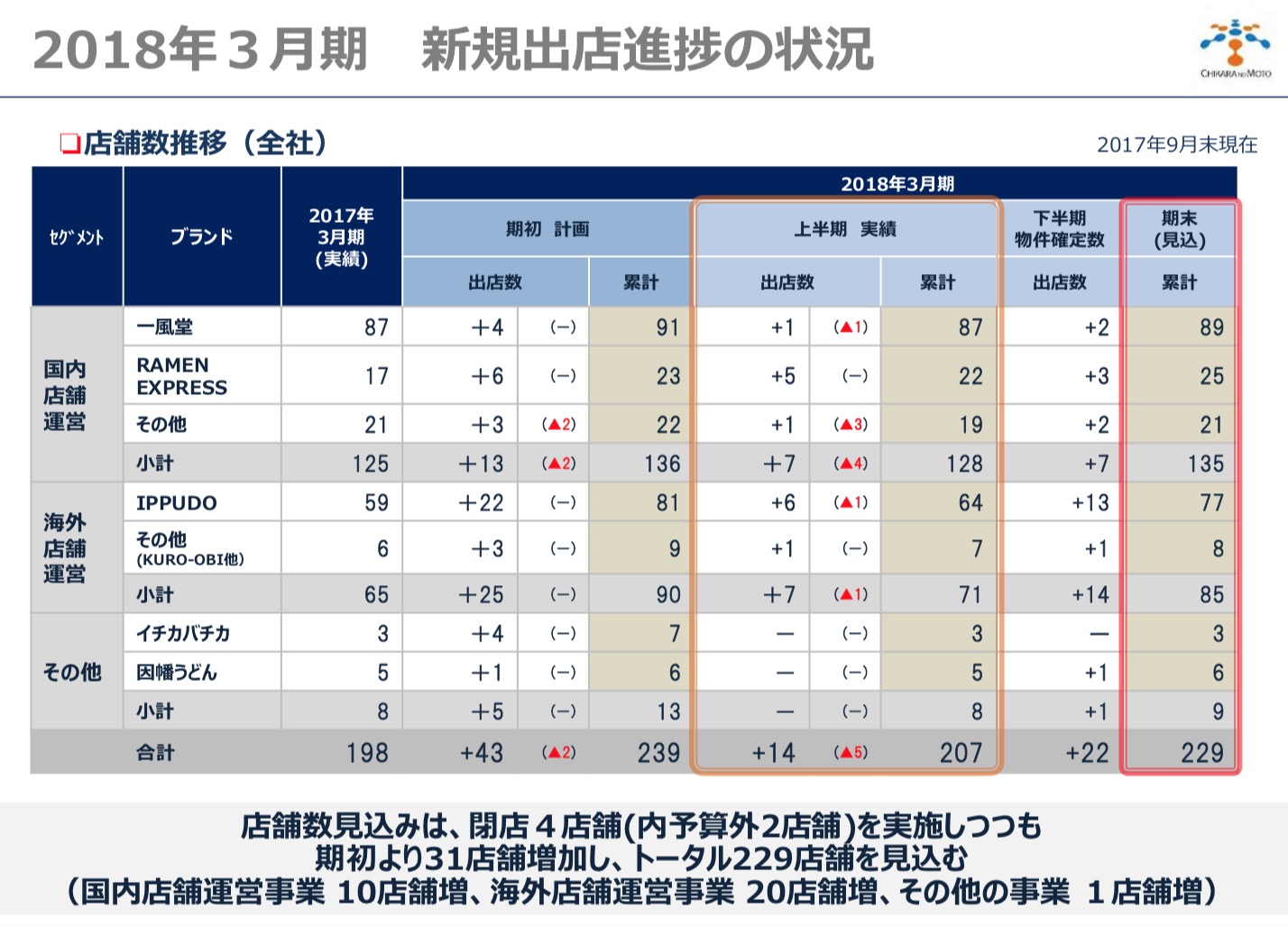

国内店舗 128店舗 海外店舗 71店舗 ですので海外要因が大きいまかもしれませんね。

もし2Qレベルが続けば 2.5億☓4=10億円ですので

PERも時価総額 575億/10=PER10 57と下がりますし

3Q4Qも上げるのでしたら大幅に上方修正するのですがそれはあるのでしょうか。

一つ調べていて気になることがありましてそれは

「ラーメンは夏稼ぐ。」

ということです。

同業他社を比べてみますと

JBイレブン

ハチバン

丸千代山岡家

といずれも7-9月に最高益を叩きだしています。

山岡家は8-10月ですので

夏休みに学生が平日遊んで外食でラーメンを食べる人が多いのでは?

と推測できます。

そうなると、力の源の3Q4Qは期待はずれになる可能性もあるのではと思うのですが

外国ではラーメンが冬に売れる。もしくは季節要因がない可能性もあります。

どちらにしろ「海外でラーメンを売る」という戦略は面白いですので今後の展開(株価含めて)が楽しみですね!