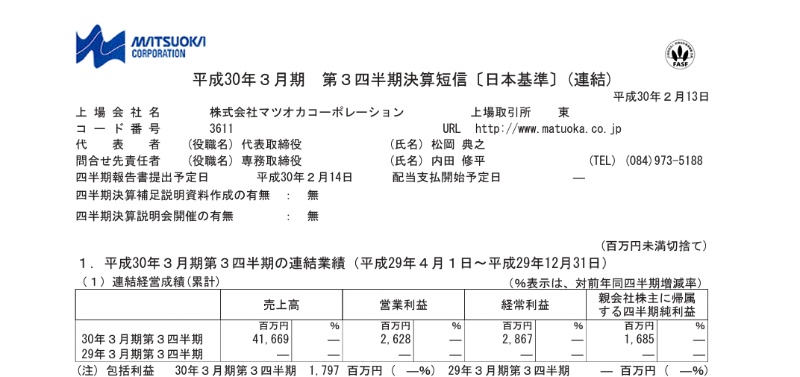

洋服のOEMのマツオカコーポレーションの決算です。

目次

Number 001 2018.02.13 決算発表 3Q

短信をみてみますと「特定の大手SPA向け」と書いているのを見ると「UNIQLOとストレートにかけばいいのでは?」と思いますがそれはしないお約束なんですね。^^;

これでいきますと4Qは

売上 567-416=151億

経常 38.5-28.6=9.9億

の予定です。

3Qとくらべてみますと

明らかに4Qの方が上ですね。

ここで1つ不思議に思うことがあるのです。

それは4Qにマツオカコーポレーションはどの季節を服を作っているのだろうか?

ということです。

ファーストリテイリングの決算を見てみますと

秋9-11(秋服〜冬服)>冬12-2(冬服〜春服)>春3-5(春服〜夏服)>夏6-8(夏服〜秋服) になっています。

ここで1月〜3月に作る服というのは春服だと思うのですがそれだったら冬服よりも売上がたたないような気もします。

そうなると

■進捗未満で下方修正(その場合来期はさらに期待できない。)

■新工場効果で売上UP(その場合来期はさらに期待できる。)

のどちらかだと思うのです。

前者でも後者でも現在の株価水準にはならないとは思うのですが(現在一番大事な外部要因は抜きの話なのであまり意味ないのかもしれませんが^^;)

今後の進捗が楽しみですね!