自動車整備工場ソフトのブロードリーフを調べてみました。

目次

基本データ

本日上方修正が出ましたがPERは通期なのでひとまずこのままです。

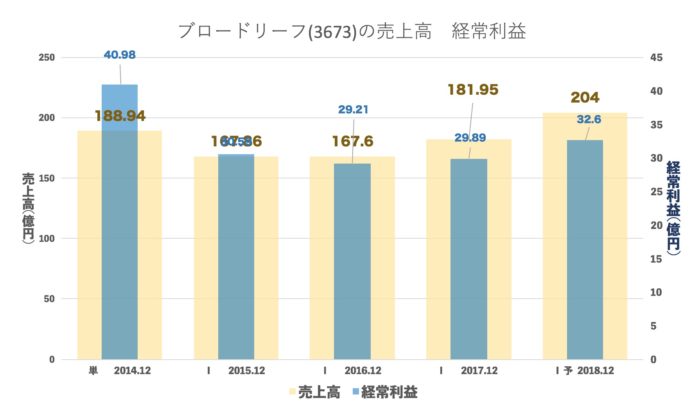

売上・経常の推移(年間)

一時期の失速から明確に復調しています。

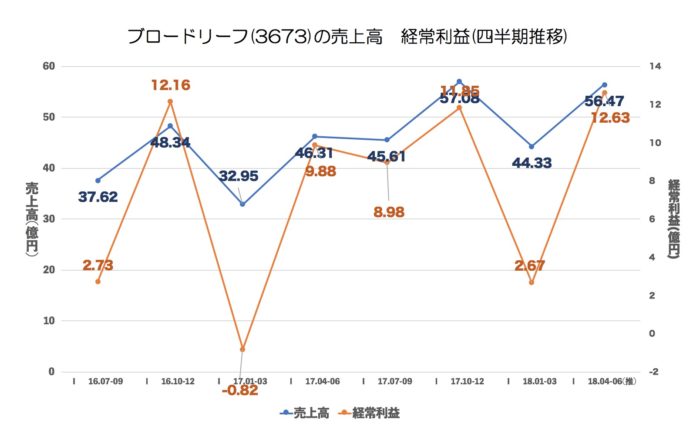

売上・経常・売上高経常利益率の推移(四半期)

2Qは上方修正からの推測値です。2Q,4Qが稼ぎ時のビジネスモデルですね。

1Qは毎年悪く、それ以外は20%程度の利益率です。

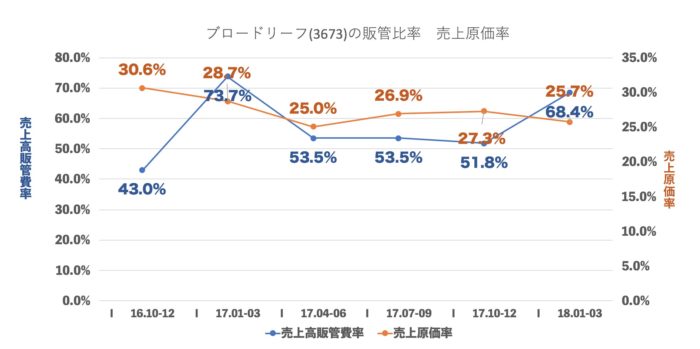

売上原価率、売上高販管費率の推移

これは1Qまでで書いています。

少しずつですが原価率が軽減されています。

進捗率(今年度・前年度 2Q終了地点)

推測値で、昨年より上ですので通期も上振れの可能性が高そうです。

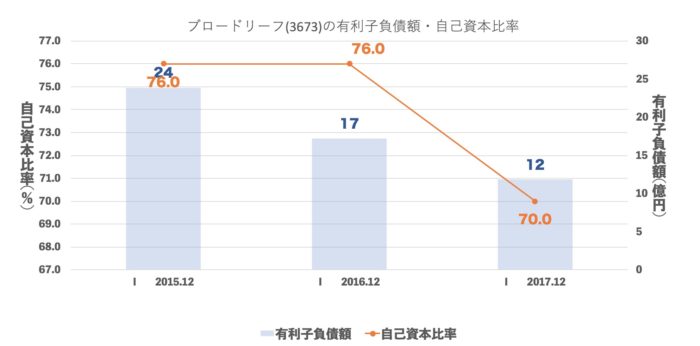

有利子負債額・自己資本比率

特に問題ありません。

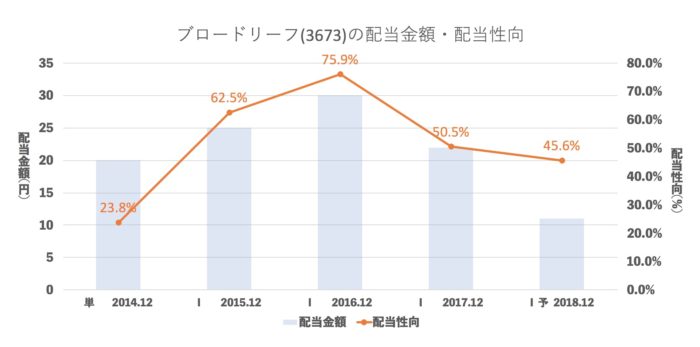

配当推移

結構配当性向高めです。

まとめ

配当性向高すぎのではとおもったのですが、カーウンセラーに卸すソフト制作費はそこまでかかっていないのかもしれません。

さて、今回の上方修正は売上好調とのことですが

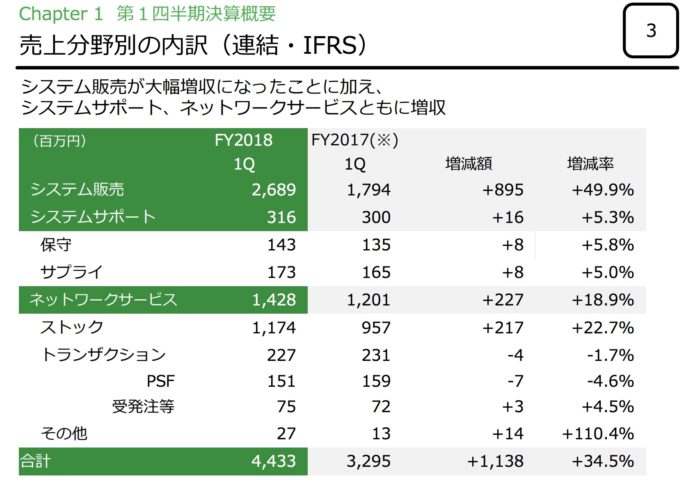

1Qの資料をみてみましたら

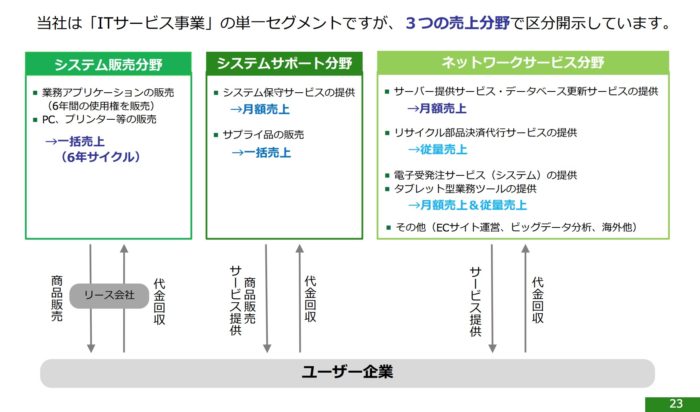

システム販売が大幅に伸びています。

ではその内訳をみてみますとユーザー更新となっています。

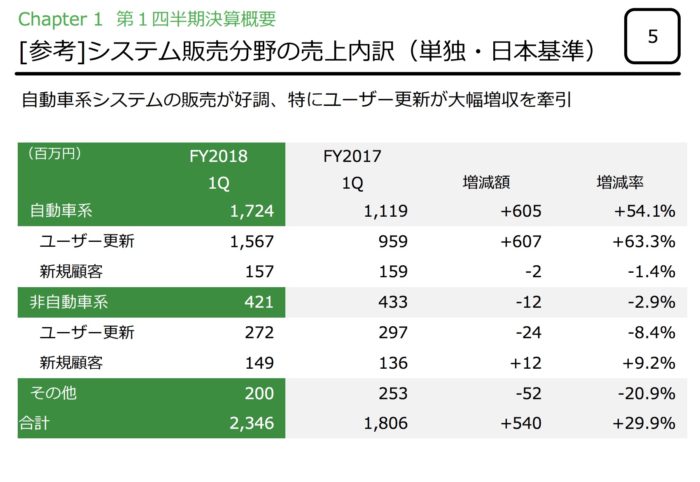

更新?と思いましてみてみますと

6年サイクルと書いています。

邪推ですが

2011年・・・3.11等で不審→2017年更新

2012年・・・前年よりは少し良い→2018年度更新

なので大幅に伸びているのかもしれません。

その理論だと

2013年・・アベノミクス初動→2019年更新

ということで来年も業績が良いのかもしれませんね。

ただ更新したら1Qが63.3%UPということは六年のうちにソフトの値段高くなったのでは???と思ったりします。

今後も楽しみですね!