アエリアの決算です。

1日遅れて出ましたね^^;

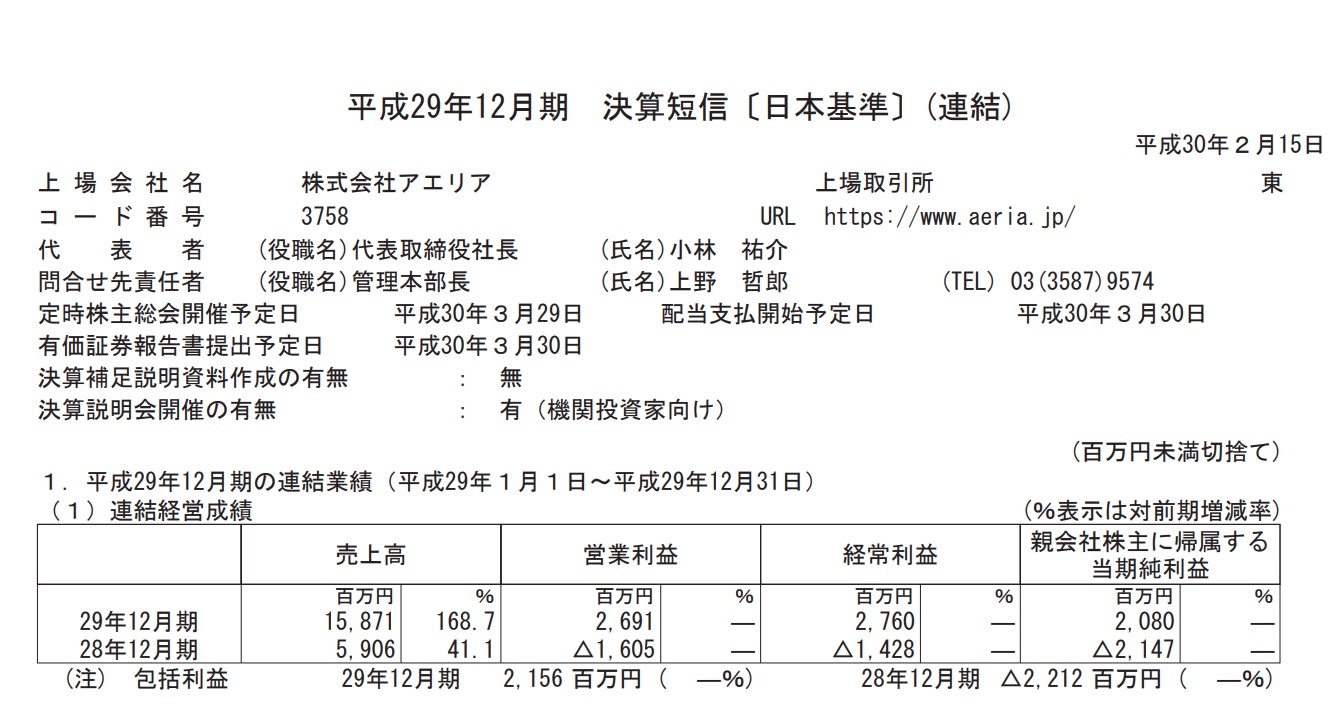

Number 001 2018.02.15 決算発表 4Q

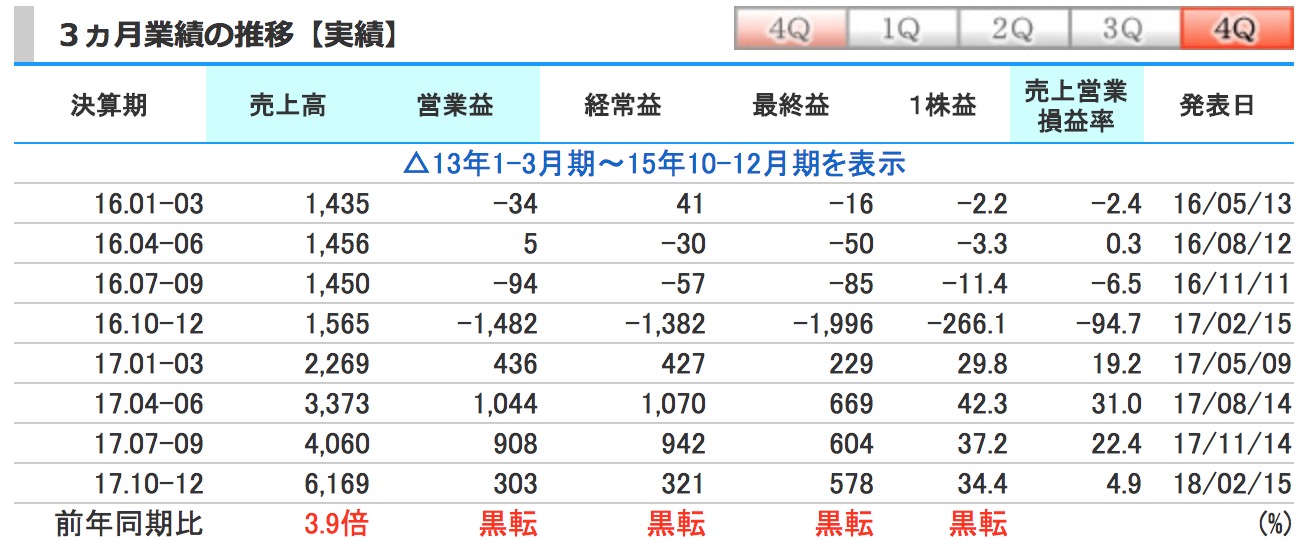

3Qと4Qと比べて売上が20億円も増えていますね。

それはA3効果!!といいたいところですが

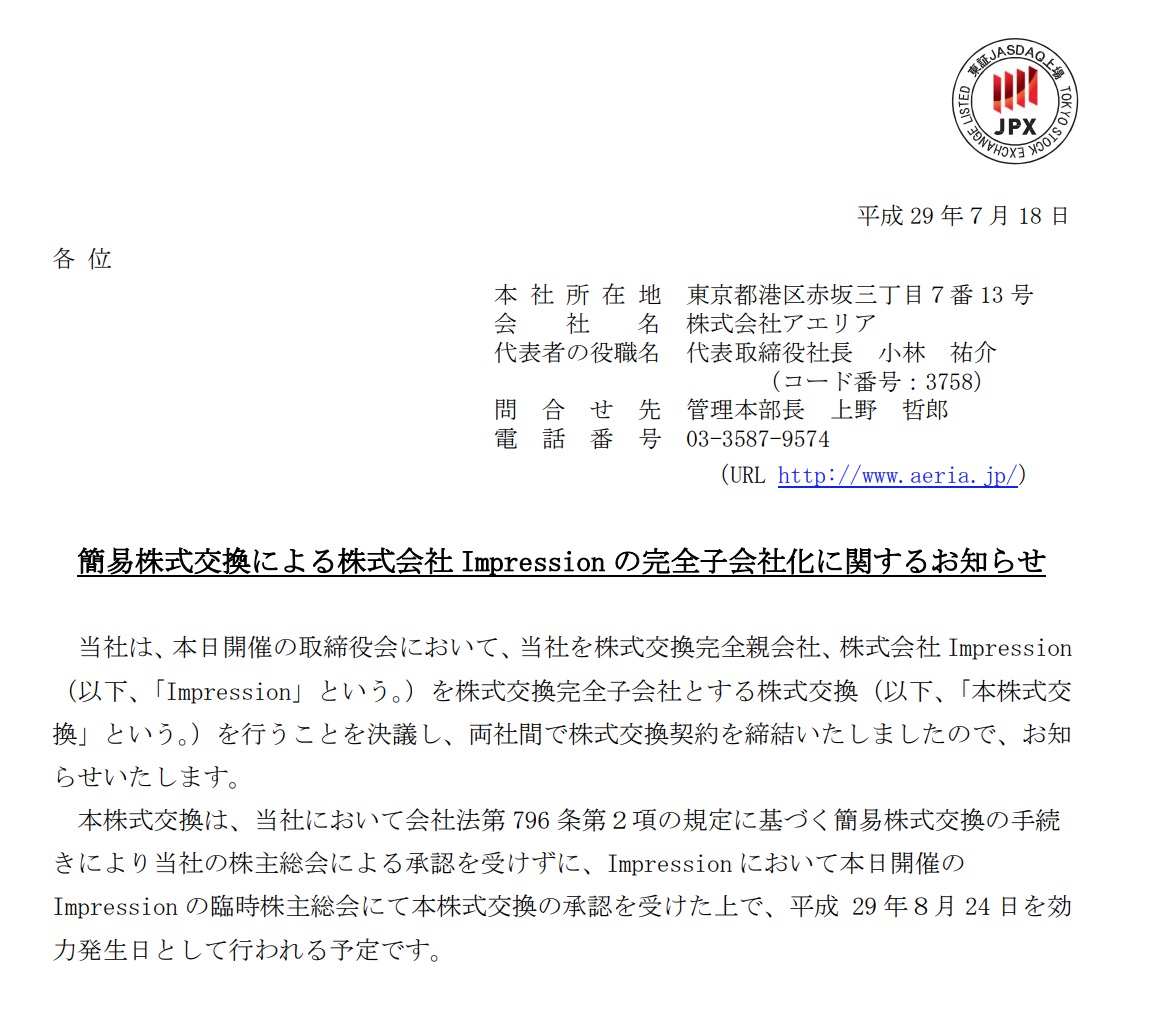

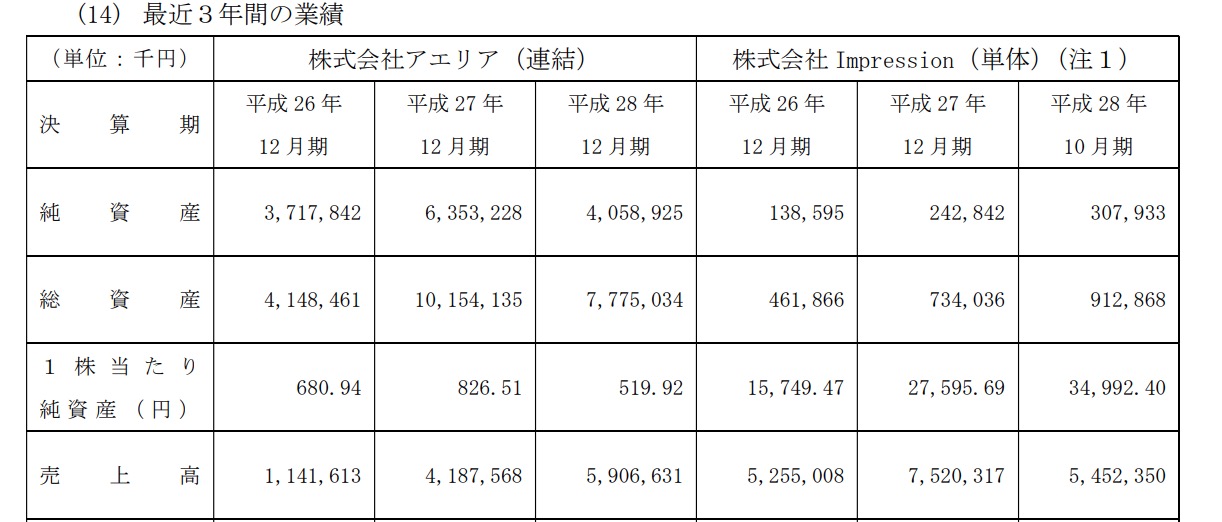

そうではなく、去年買収した不動産会社の効果だと思います。

8/24から連結に入って

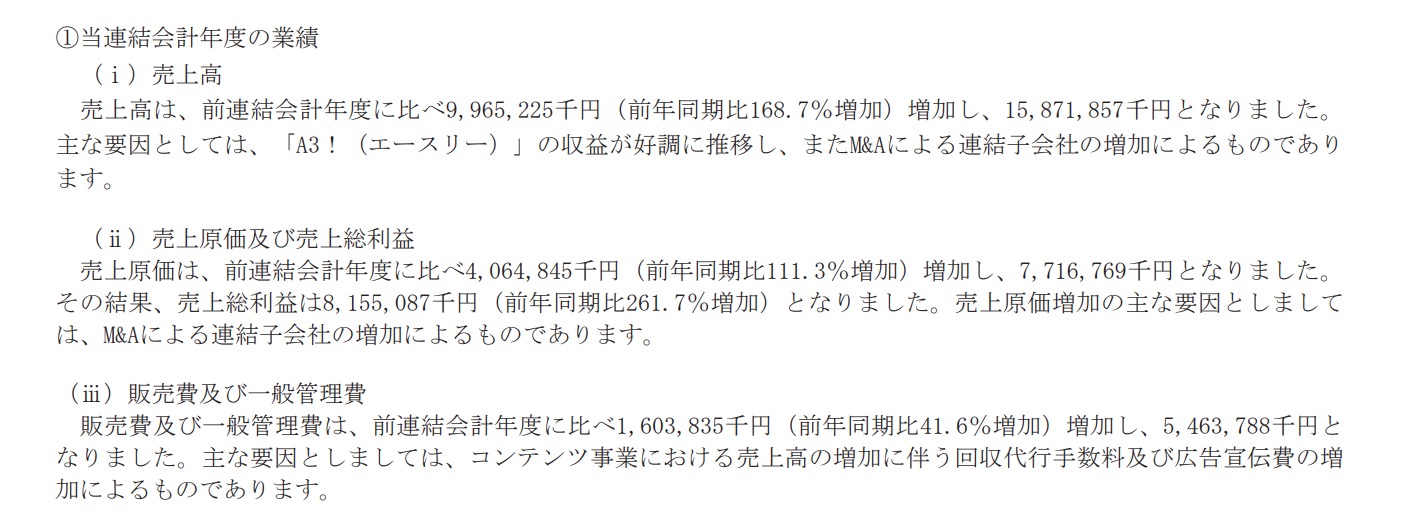

だいたい一年間に72億円ほど売上を計上していますね。

実際に23億円ほどが4ヶ月の売り上げていますので20億の大半は不動産ということでよさそうですね。

前期0円の不動産事業が4ヶ月で23億円稼いでいますので計算があいそうです。

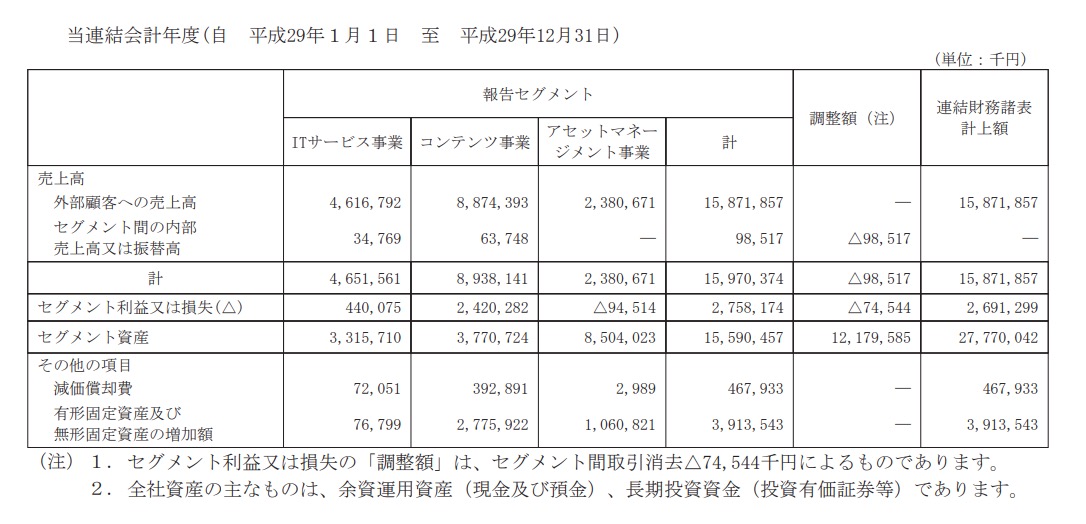

で、来期業績ですが

4Qが売上60億円ですので

今まで通り・・・ほぼ達成

中国でA3!ヒットもしくは 二部になって人気拡大もしくは不動産好調・・・上振れ

という考えでいいと思います。

ただ、営業利益40億円の根拠は難しいと思うのです。

営業利益10億円超えたのは前期は2Qのみです。4Qは3億円です。

A3!が課金を要求するようなイベント乱発(毎月たるちカードが入っているとか。カードの切替が毎日切替とか)とかならあってもおかしくないと思うのですが、リベルのイベントは一年間みていると「課金させる」「課金させない」のメリハリをしっかりつけて人気を長続きさせる考えを持っていると思うので、一年間10億円の利益というのは結構ハードル高いのではないかと思うのでありました。外れたら良かったということで^^;

あと今期、山のように買収した企業ののれんが10億円→34億円に増えました。

結構赤字企業とか買っているので減損出るか心配だったりします。

あと、ここからは邪推なのですが1つ聞いてみたいことがありまして

リベル・エンタテインメントはリベルの儲けで増えた時価総額を武器にして、アエリアが赤字企業や不動産会社に対して新株発行して買収することに対してどう思っているのだろうか?

というのを聞いてみたいです。どこかでインタビュー受けてくれないかなぁ。^^;

これからも注目ですね!