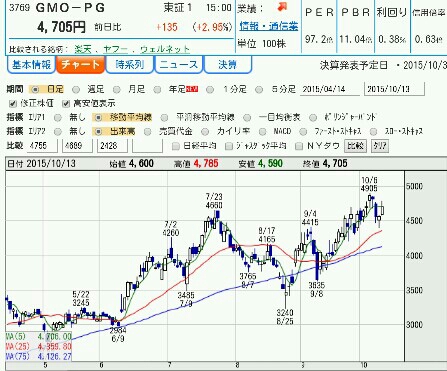

高い時価総額で高PERの銘柄というのは

バブル的要素もありながらも普通の銘柄より

魅力がある場合が多々ありますね。

時価総額が1700億を超えながら

100近いPERを保っている

GMOペイメントゲートウェイは

いい銘柄だとずっと思いながらも

成長株としてもかなり高い株価になってます。

その魅力はなんだろうか?

と思いまして調べてみました。

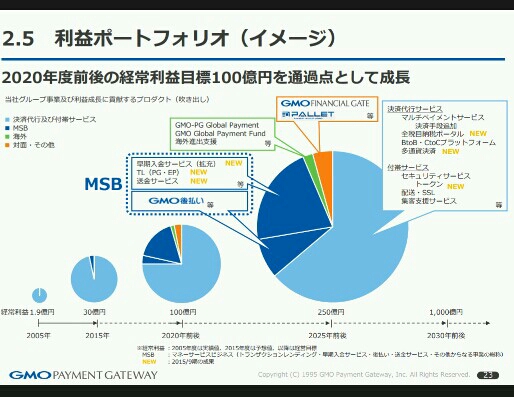

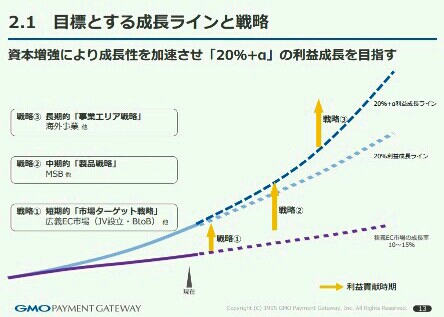

中長期的ですと

10年で8.3倍の利益増を考えてます。

8.3倍!

もし10年後達成できたら

今の株価はそれを間違えなく先取りしていますね。

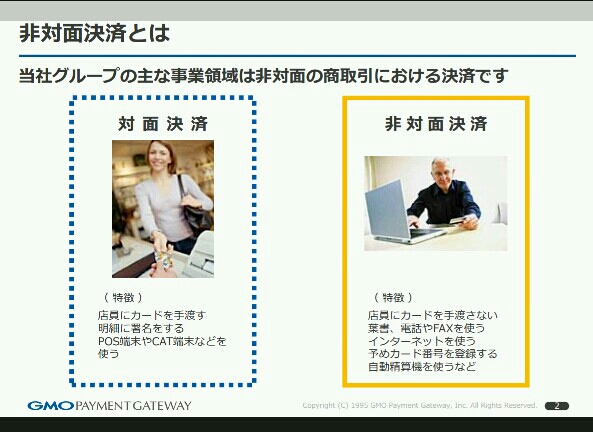

ペイメントゲートウェイは代行決済会社です。

会社で決済サービスを1から作るのは

いろいろな面で大変ですので

こういった企業があるのは企業からみたら本当に助かりますね!

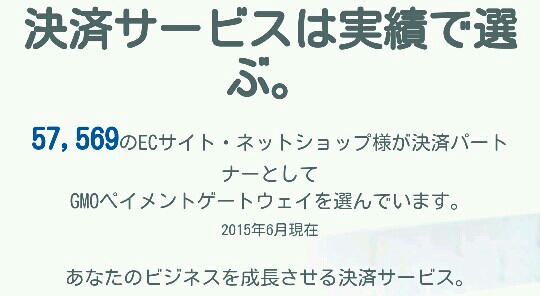

実際にたくさんの企業が利用しています。

EC市場は

これからも年々拡大していきますので

確かにこれからも先行きが明るそうですね!

。。。と、書きましたが

ぼくは書きながらもちょっと不安に思うのです。

もちろんEC市場が拡大するのは疑いようのないことなのですが。

8.4倍って結構高いハードルなのではないかと。

先ほどの表をもう一度みてみますと

年10-15%の成長が見込まれます。

もし、15%で10年利益が延びましたら

4倍になります。

あと2倍たりません。

もし計画が達成するのでありましたら

年24%以上利益が伸びる必要があります。

その約10%って結構高くないのかなぁ。と思います。

もちろん対抗策として

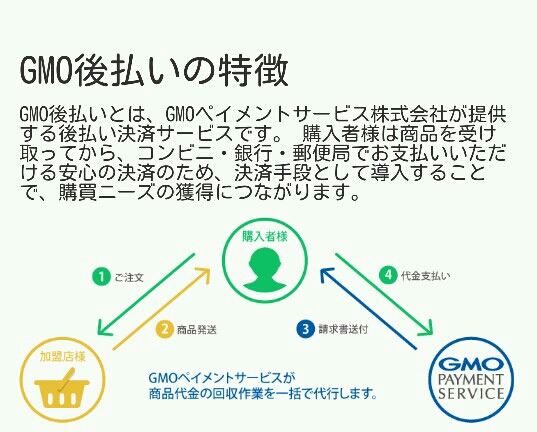

GMO後払い

など便利なサービスがでてきていますが

それって前払いが後払いになっただけで

手数料は増えるかもしれませんが

そこまで変わるのか不安になります。

あと、単純に

ずーっと15%成長する市場なのか?

という不安もあります。

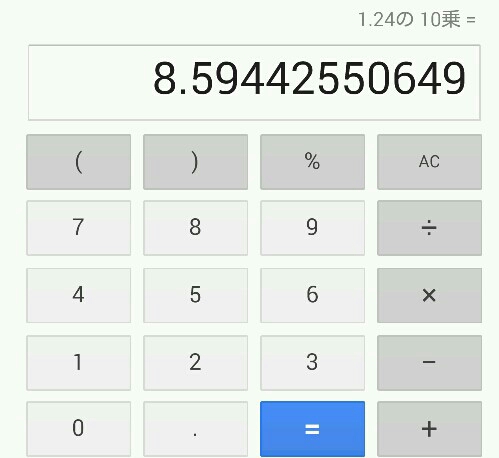

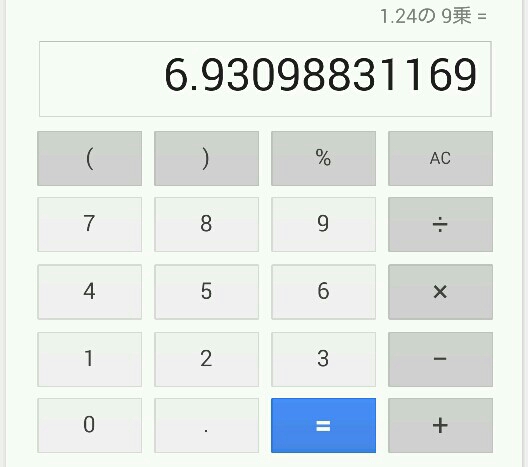

1.24の9乗は

6.93になりますので

最後の一年の成長は

今の水準でいくと

8.5-6.9=1.6

となり

今年の利益の1.6倍、最後の1年で増えないといけません。今年は30億の経常利益ですので

考えただけでも凄まじい決済金額です。

成長するとしても日本がメインだと

そこまで青天井の市場なのか?

どこかで鈍化するのではないか?

と思ったりします。

しかし、安価でこのようなサービスを提供してくれる

会社というのは社会インフラ的に必要ですので

計画通り成長してほしいですね!

◆株のおしゃへり会 “Kabu Berry39″次回は12/19になります。よろしくお願いします◆

KabuBerry39 詳しくはこちらをクリック!

◆ランキングクリックにご協力お願いします。m(_ _)m◆