金融機関向け資産管理プラットフォームの提供している(ソニー生命の黒子)を展開しているキャピタル・アセット・プランニングが下方修正しました。

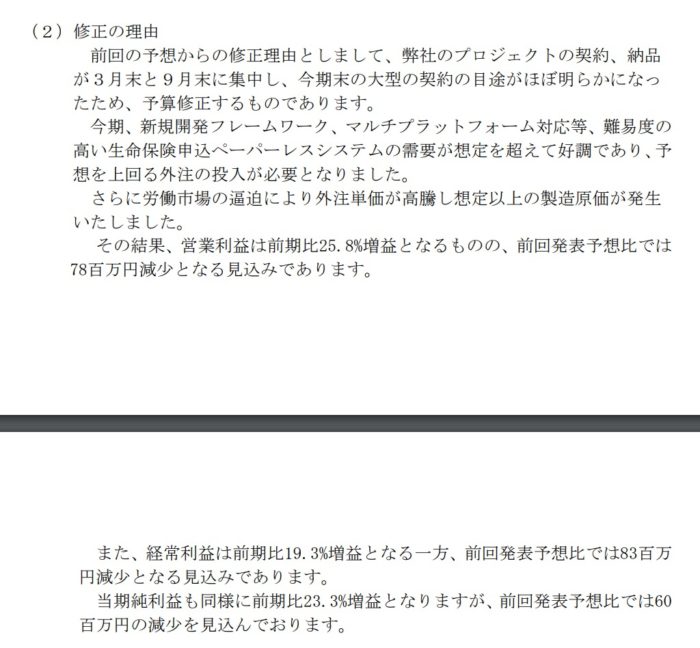

修正理由は

■外注費の高騰

と書いてあります。

全体的に人件費が高騰しているのがわかりますね。

次の決算(4Q)を計算しますと

売上 59.8億円-43.5億円=16.3億円

経常 3億円-0.45億円=2.55億円

となります。

前年もそうですが4Qに利益がたつようになっているビジネスモデルなのかもしれませんね。

下方修正したとは言え前年と比べたら大幅な増収増益ということでいいのですが

キャピタル・アセット・プランニングに対してどうしても気になることがあります。

それは6月は半期が終わった時の説明の資料で

来期はは二桁成長(65億円台へ)と書いてあります。

ということはこの資料の通りだと

売上 41%成長→10%成長となりますね。

これに対してホルダーが織り込んでくれるのだろうか。と思うのです。。。

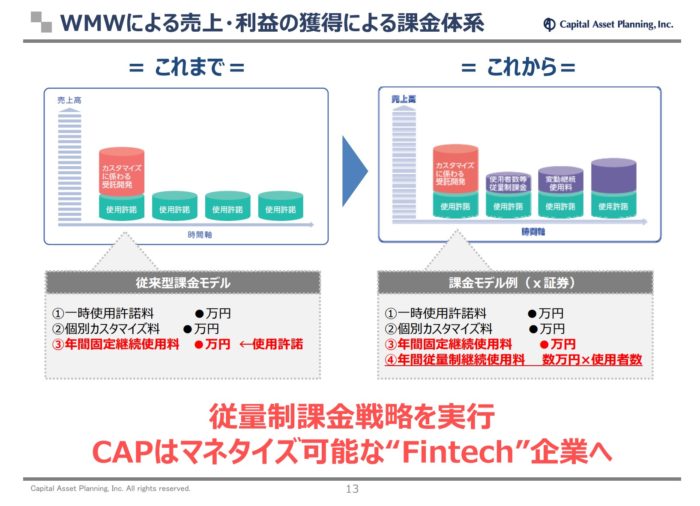

これからはよりストックビジネスに変化していく予定ではありますので

その契約が軌道に乗った時は新たな成長局面に入るのでしょう。

ペーパーレスでの契約の流れは変わらないと思いますのでこれからも楽しみな企業ですね!!