スタメンを調べてみました。

12月のipoですね。

スタメンのビジネスモデル

スタメンはエンゲージメント経営プラットフォーム「TUNAG」を運営しています。

会社内でのコミュニケーションを円滑にする仕組みになってますし、クラウドも用いてますので一度導入されれば継続率が高そうです。

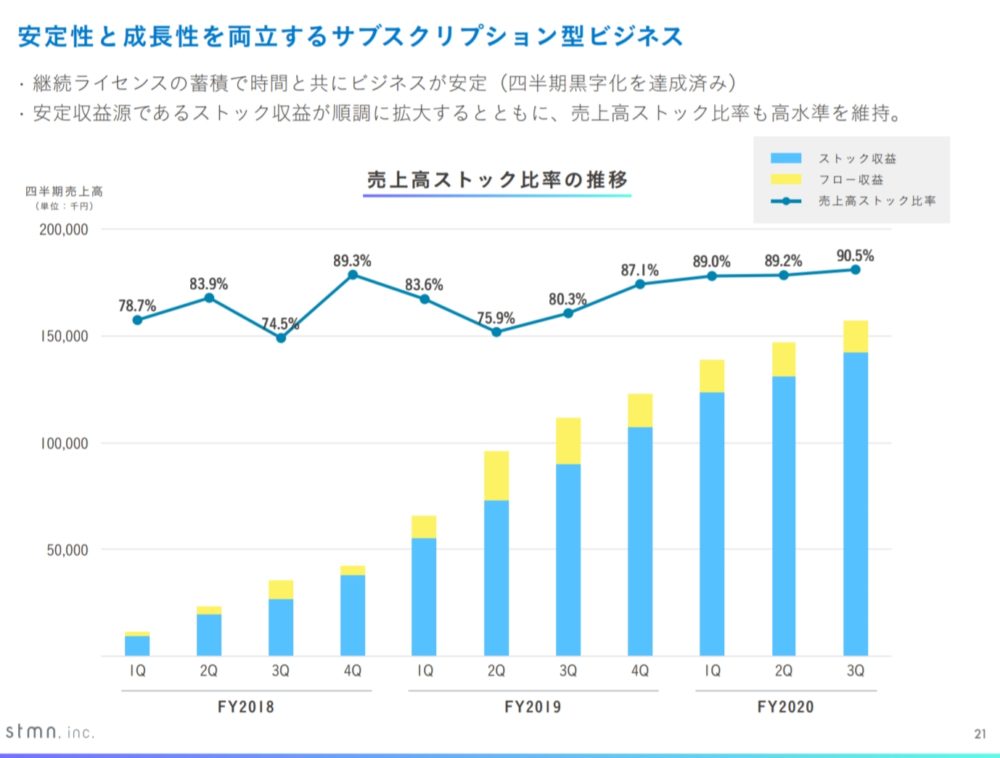

ストック比率も年々高まってますね!

スタメンの気になるところ

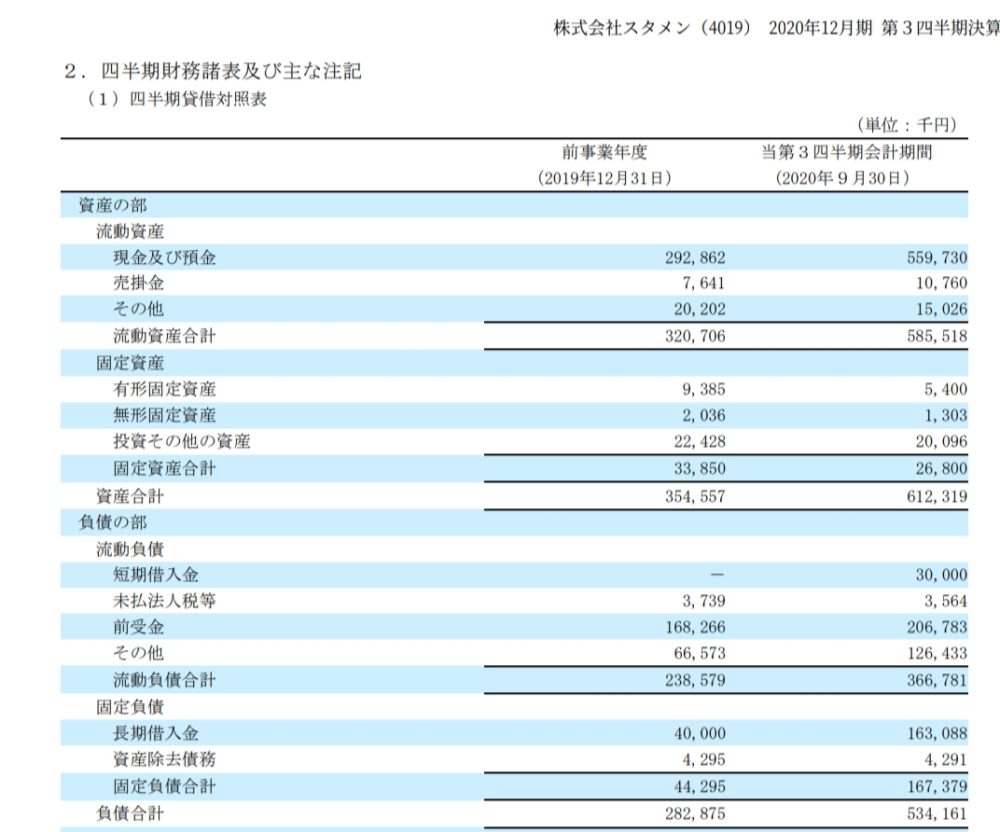

さて短信を見てみますと

前受金が9ヶ月で1.6億から2億にふえてますので

しばらくは安定した成長が続きそうです。

ただ今期は54%増収ですので、現状では大口受注がなければ来期の増収は少し鈍化しそうです。

スタメンの売上予想

その今期売上予想は6億円です。

売上高が少し低い段階での上場ですね。

となると、30%増収が4年続いて約20億円になります。

クラウドなので宣伝費用抜きならば利益率が高くなりますが

営業利益20%と仮定したら4年後に営業利益4億円となります。

これをどう評価するかですね。

TUNAGのライバル

またTUNAGのライバルにfringe81の

ユニポスがあります。

そのユニポスが投資のためになかなか黒字にできないときに

TUNAGだけ安定して利益を出しながら成長できるのかは

気になるところですね。

感想

サブスクでこれからも安定した増収が期待できます。

ただ、売上6億に適した時価総額というのは

考えれば考えるほど難しいところがありますね。

仕事は楽しくしたいので

TUNAGによって社内が繋がり仕事が楽しくなるのならば、口コミでも広まりそうです。

これからの成長が楽しみですね!