ココナラを調べてみました。

ホームページ

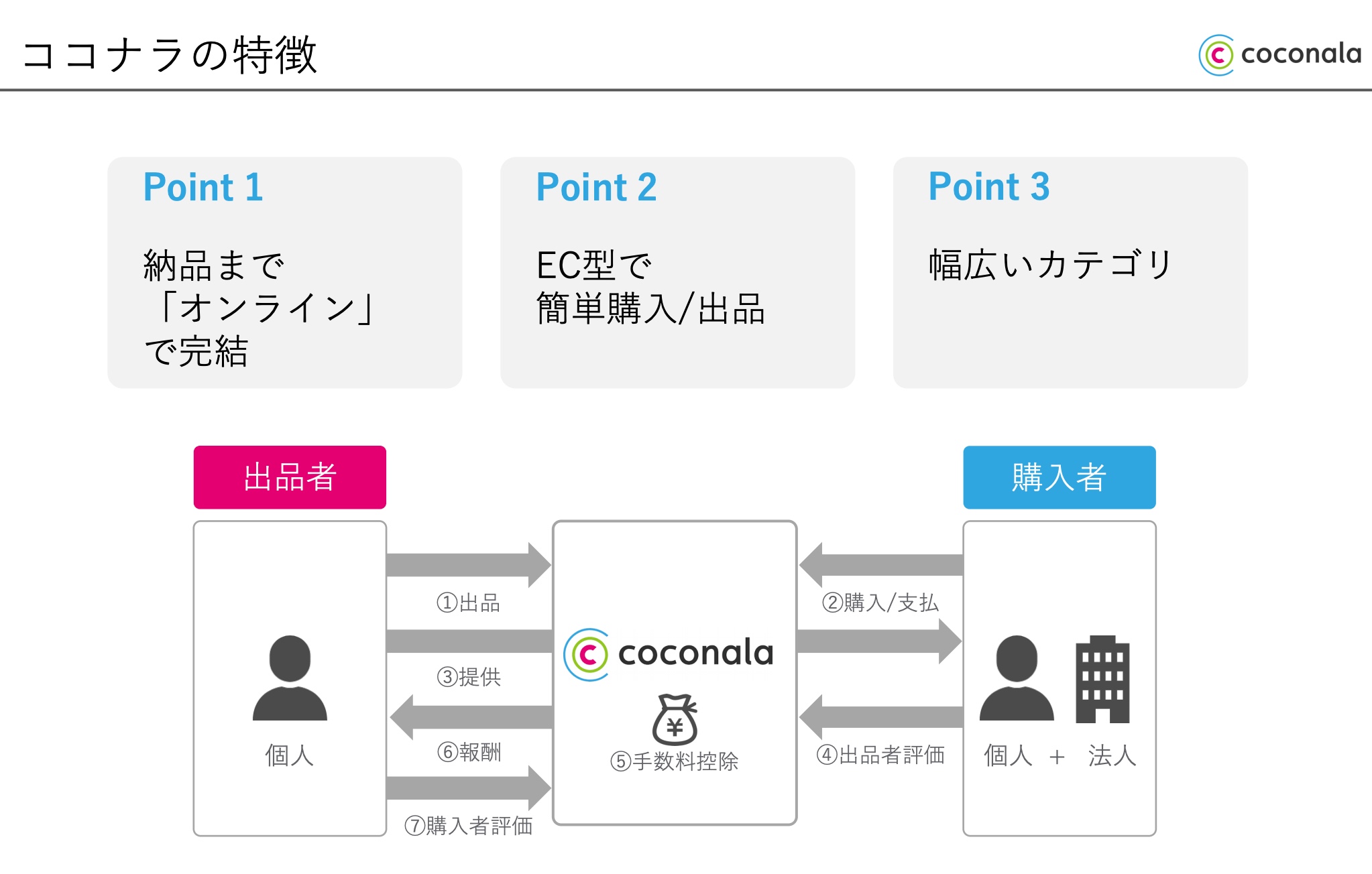

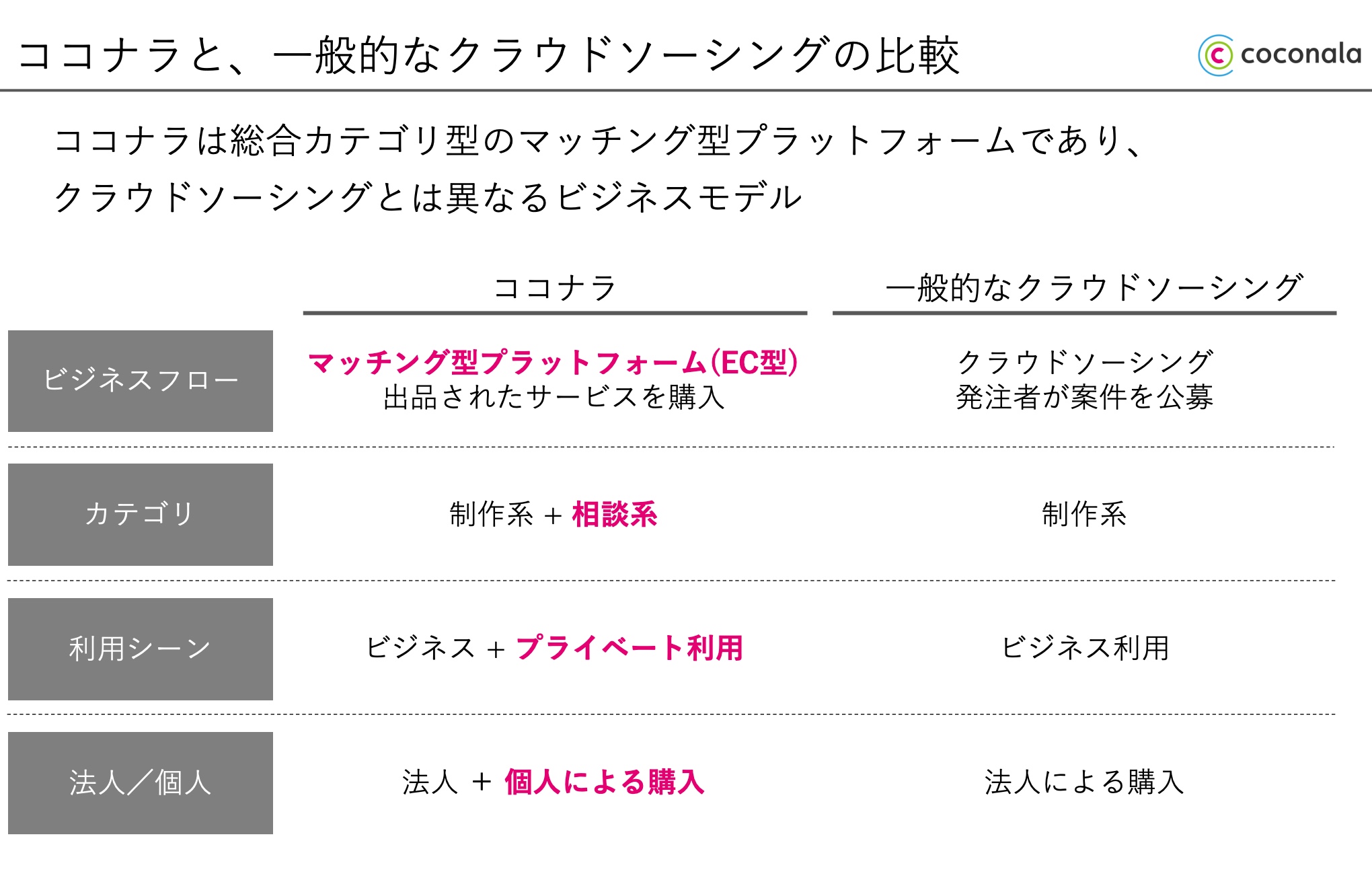

ビジネスモデル

ココナラは知識やスキルを売り買いできるマーケットです。

イラストやホームページ作成などさまざまな個人スキルを販売しており、手数料を収益としています。

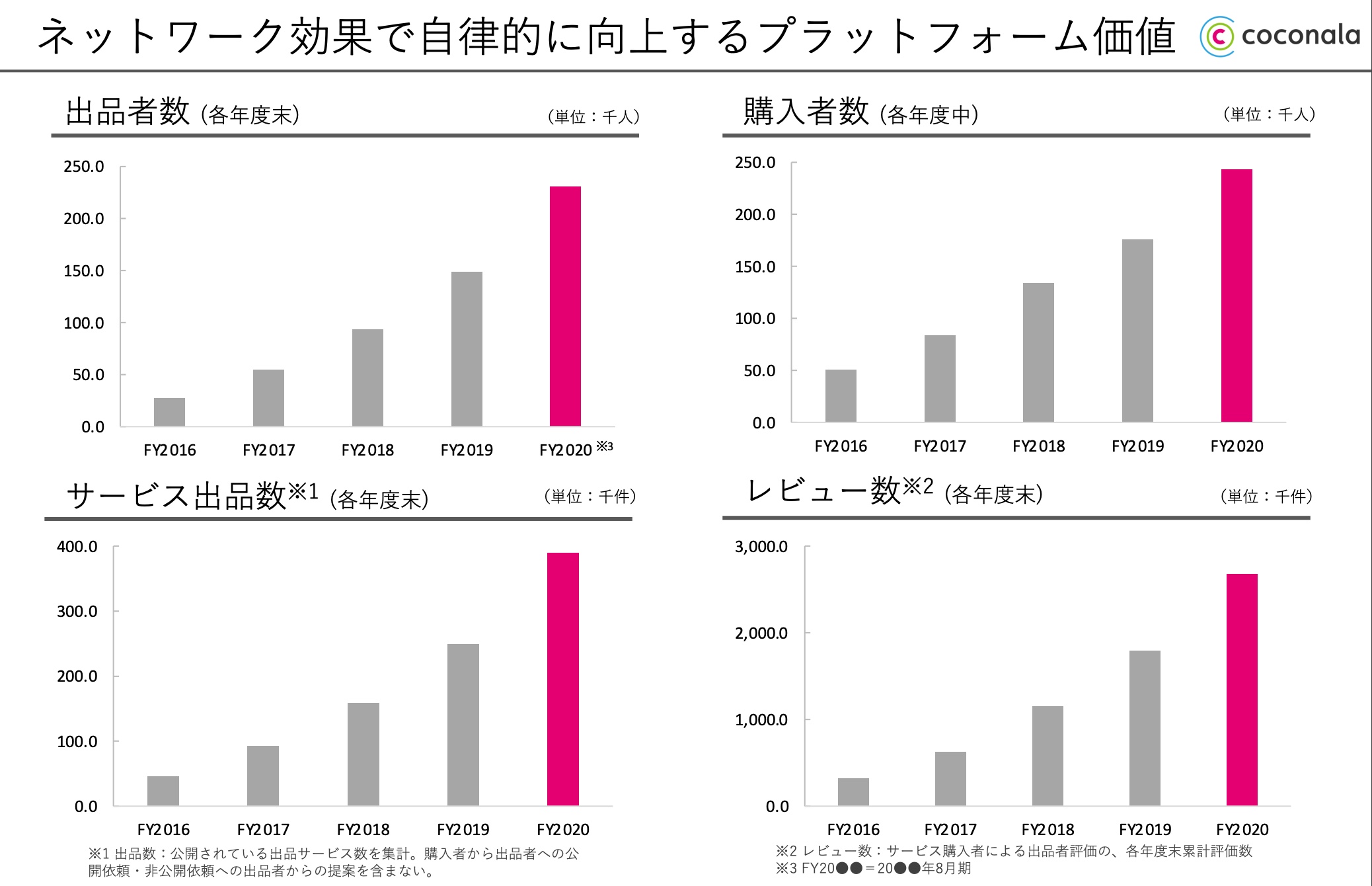

順調に利用者も出品者数も伸びてますね。

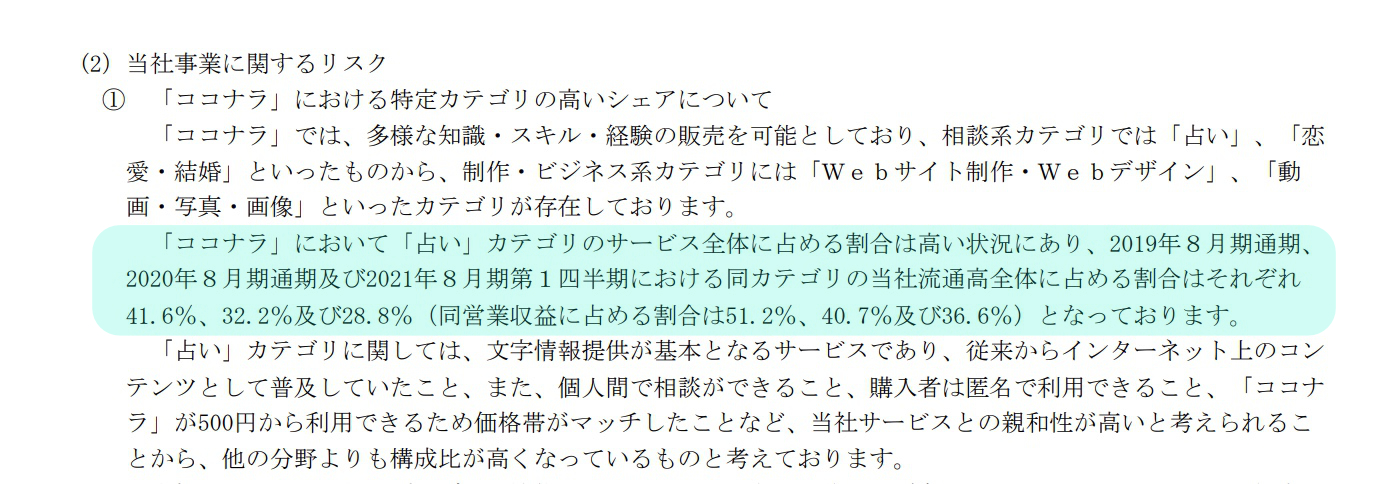

あとココナラは相談系もあると書いてありますが、何のことやらと思いまして調べてみましたら

有価証券報告書には占いで30%近く稼いでいると書かれております。

年々比率が減っているのは良い傾向とは思うのですが。資料にもこの記載はあったほうがいいのではと思いました。

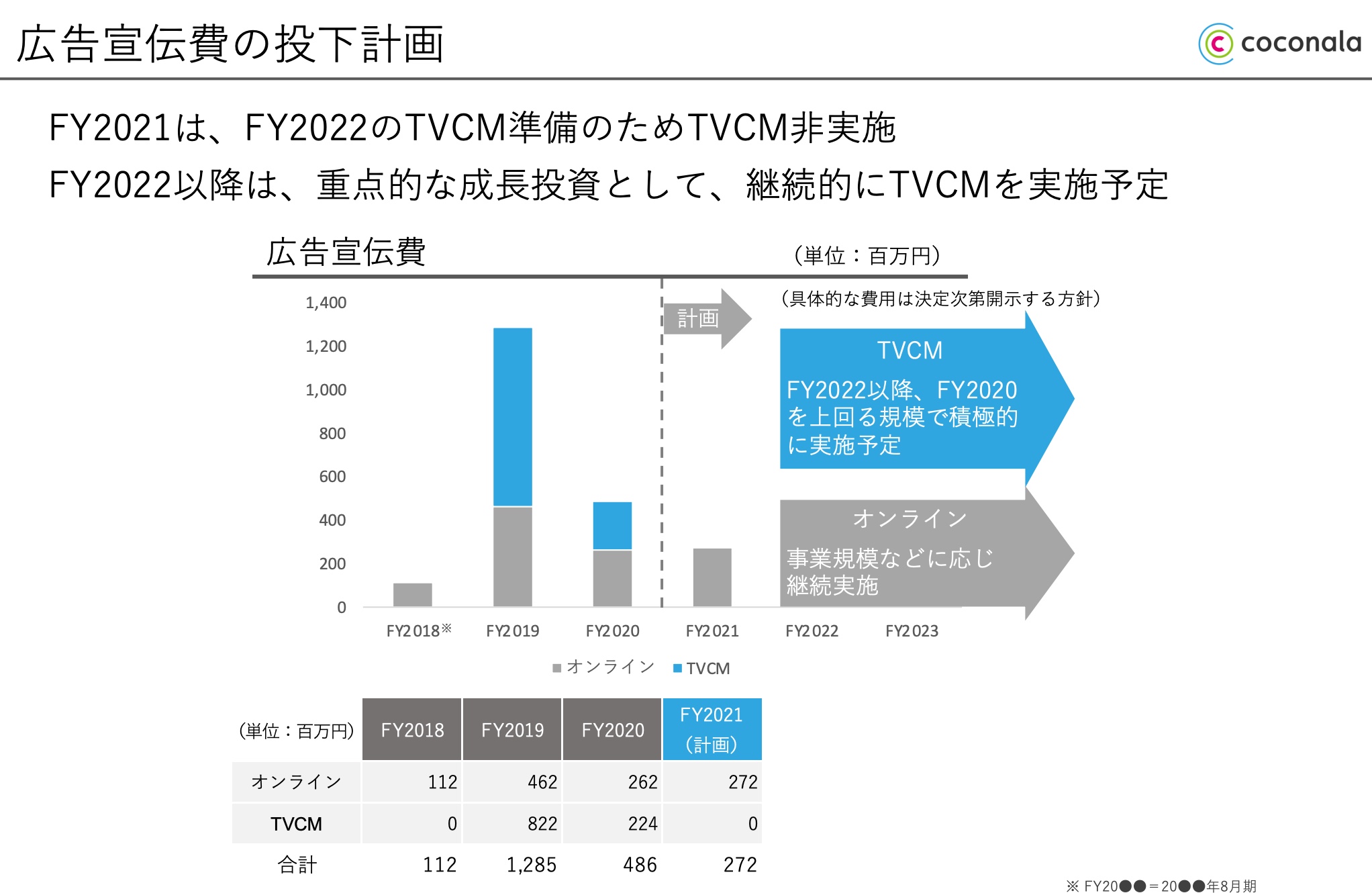

広告費

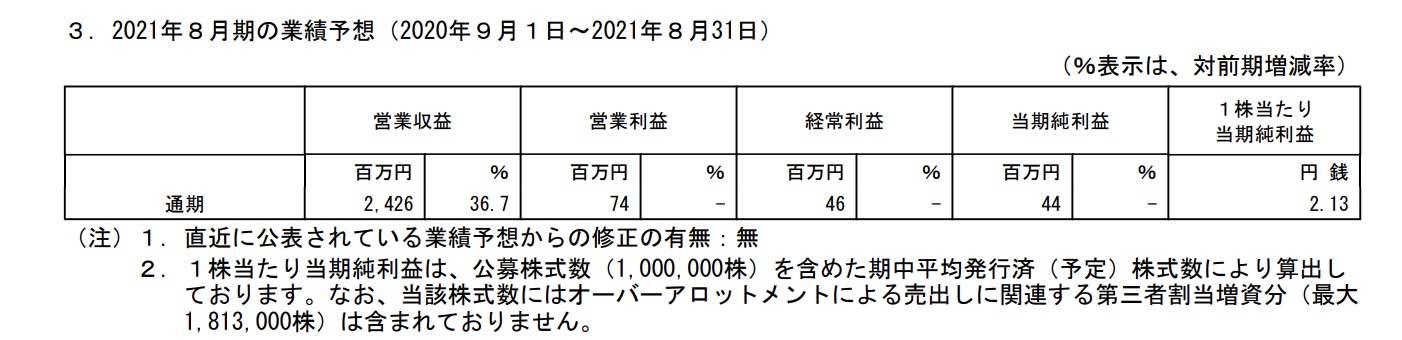

あと気になるところとして前年度は60%以上売り上げが伸びていて、今期も34%ほど増収予定なのですが、

今期は広告を半分程度減らす予定です。

「広告費が減ってもお客様はそこまで増えるのだろうか。」というのは気になるところです。

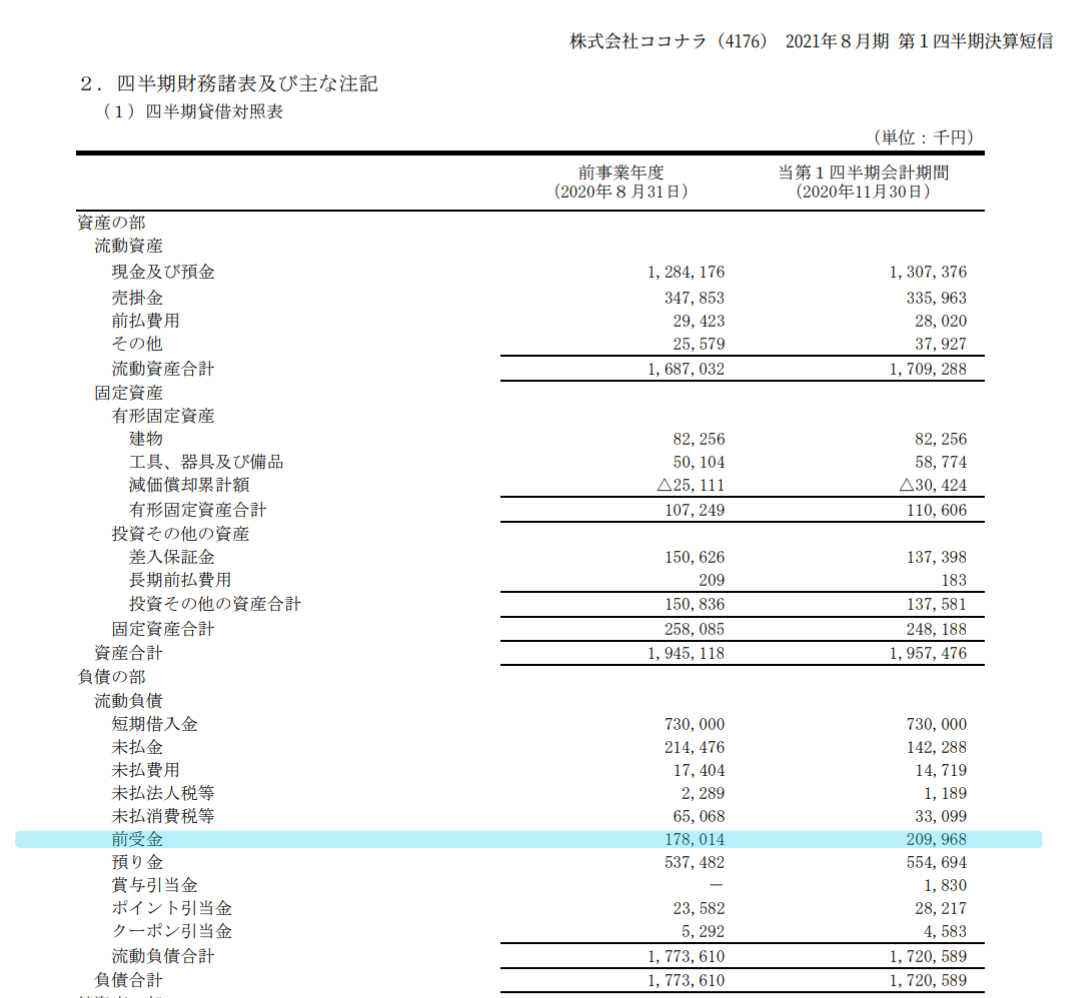

ただ前受金が3ヶ月で10%以上伸びていますので、今の所問題ないように見えます。

ただ、売上30億で時価総額500億(2021/3/22)はどこまで織り込んでいるのか判断が難しいところでもあります。

感想

ビザスクの個人版のような気がしました。

副業解禁になり、より個人を売りにして

稼ぐ時代は進んでいきそうです。

まず赤字の段階で10億以上も広告費にあてた2019年の経営判断が凄いと思いました。

もし自分なら怖くてできません。その勝負に勝って上場を決めたと言う事ですね。

そして今年は減らしていくと言うのもなかなかできることではないなぁと思います。

これからも成長するとは思いますが、ココナラに登録される方は増えるとは思うのですが、

ホームページ作成したい人など購入者が増え続けるのだろうか気になるところです。

これからの成長が楽しみですね