電子材料を扱う日立化成を調べてみました。

目次

基本データ

株価は7/24PM2:00くらいのデータです。

去年高値の2/3くらいになりましたね。

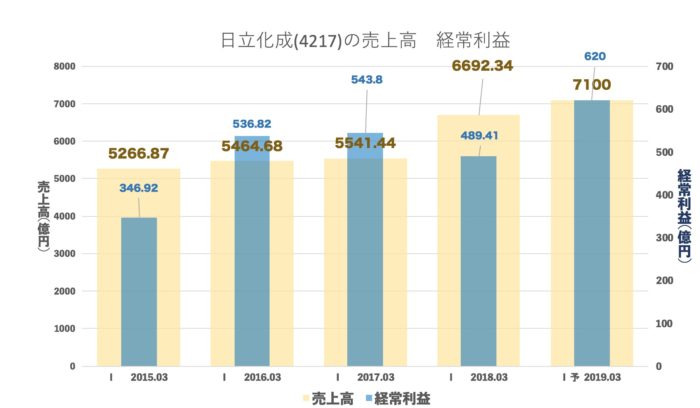

売上・経常の推移(年間)

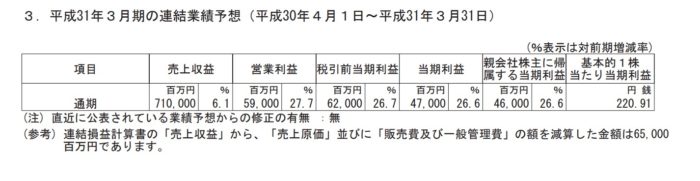

前期は減益でしたが今期はその分増益予定です。

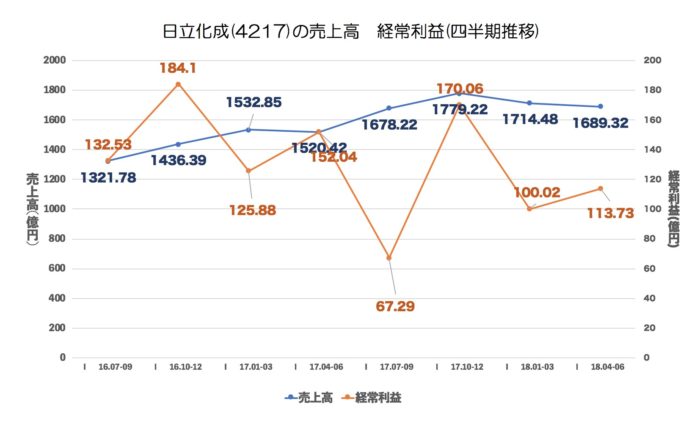

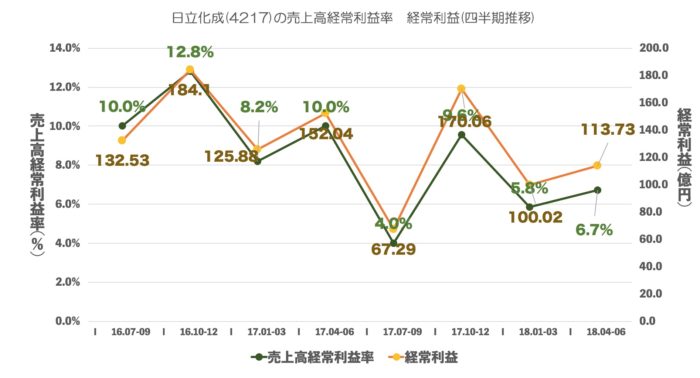

売上・経常・売上高経常利益率の推移(四半期)

利益率が少しずつ悪化しているのがどうしても気になるところです。

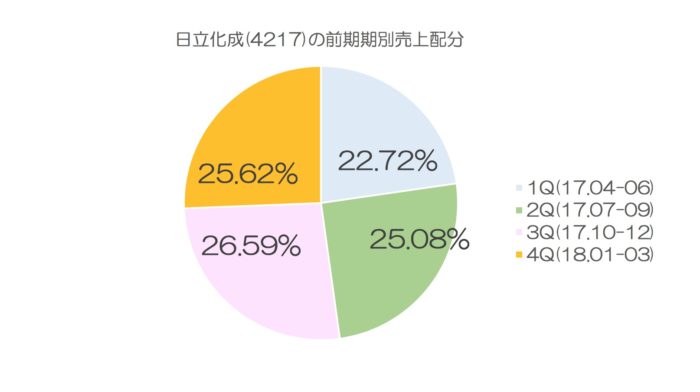

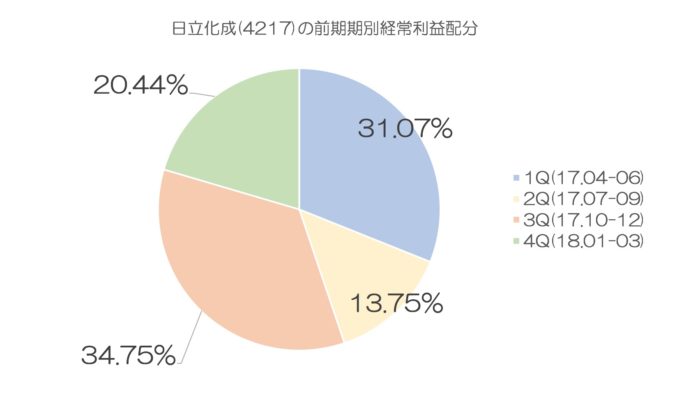

前期の期別売上・経常割合

前期は1Q3Qで稼いでいますね。(今期の1Qはちょっと違うパータンですね。)

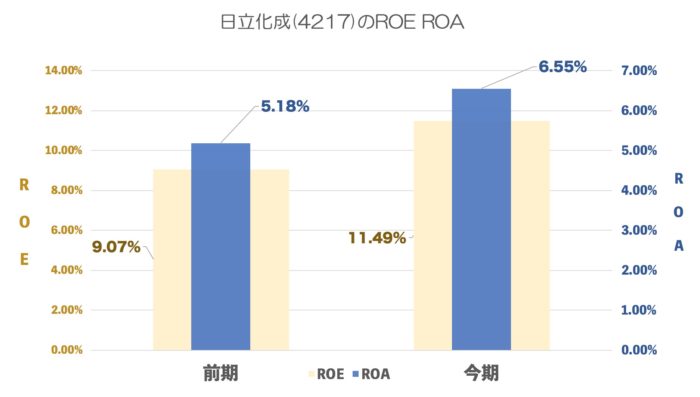

ROE ROA

今期予測だと少し良くなる予定です。(増益だ予想だとそうなりますね。)

売上原価率、売上高販管費率の推移

前の4Qから販管費が大きく伸びています。

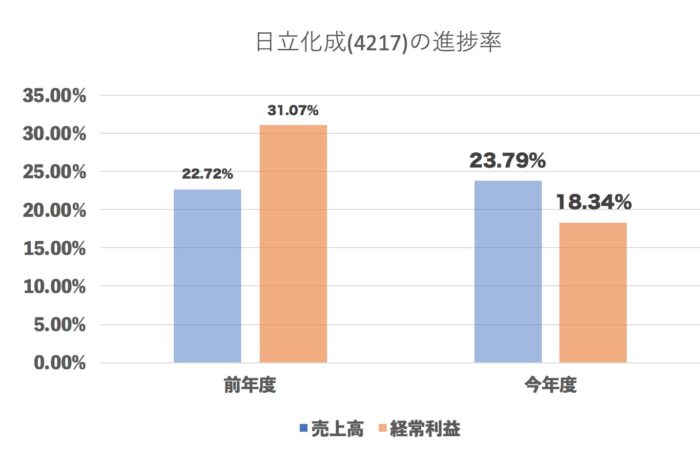

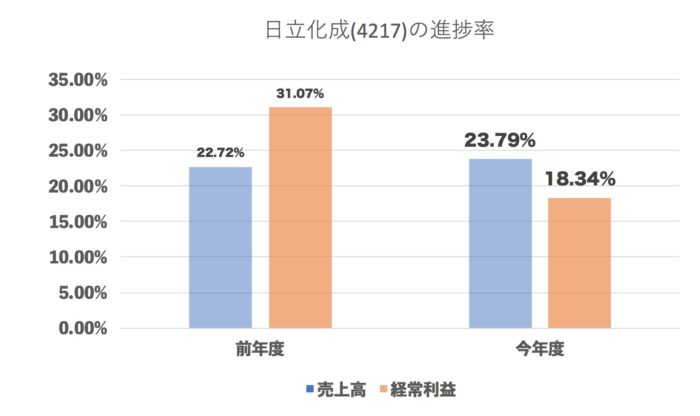

進捗率(今年度・前年度 Q終了地点)

前期よりすこし遅れていますね。

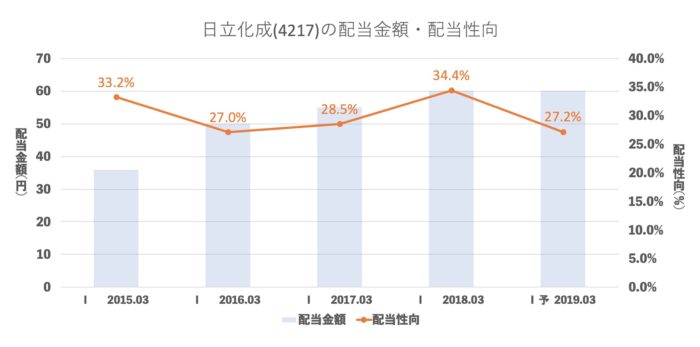

配当推移

配当性向は30%程度を予定しています。

まとめ

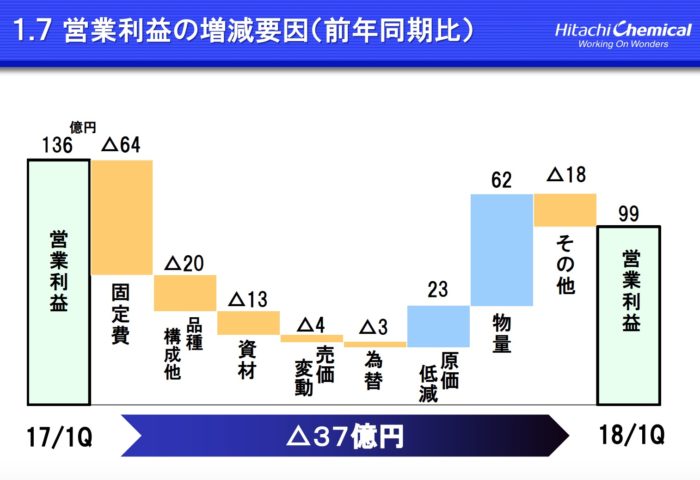

なぜ増収なのに減益なのかといいますと固定費が増えているからですね。

販管費が増えているのでとても良くわかります。

この部分先行投資となると思いますが、今期予想は増益なので2Q-4Qで先行投資が後から花咲くことになります。

ほんとかなぁ。と思うところもありますが、それは時が教えてくれるのでしょう。

日立化成の扱う商品は

半導体材料や

配線板材料など

電子部品の根幹部分のものが多いですので。

減収になれば日立化成よりも、世界の景気に関わってくるところなのかもしれません。

今後が楽しみですね。