マジカルファンドガールみつば!がネットで話題になっていて

「こういった切り口の投信のアプローチというのはなかなかないなあ。」というのも

「これを窓口営業しているばあいみつば!の漫画使うのかなあ」。とかどうでも良いことをぼんやり考えるのですが

そんなみつば!は

三井住友・中小型株ファンド

http://www.smam-jp.com/sp/m-s_cap/index.html

の広告です。

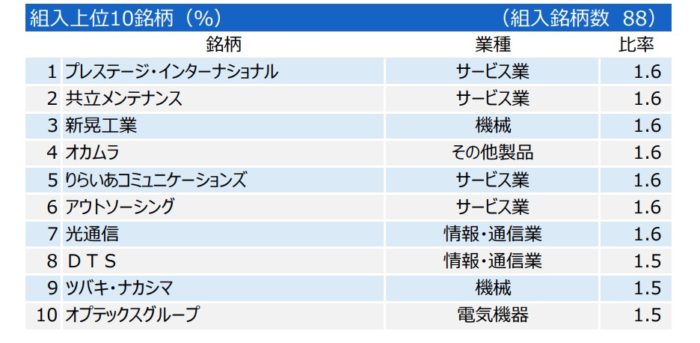

このファンドの月次レポートをみてみますと

一番保有割合が高いのはプレステージ・インターナショナルです。

漫画によりますと素晴らしい銘柄をいれているみたいなので(ゴメンナサイ^^;)

プレステージ・インターナショナルを調べてみました。

基本データ

成長株だけどバブルでもないPERです。

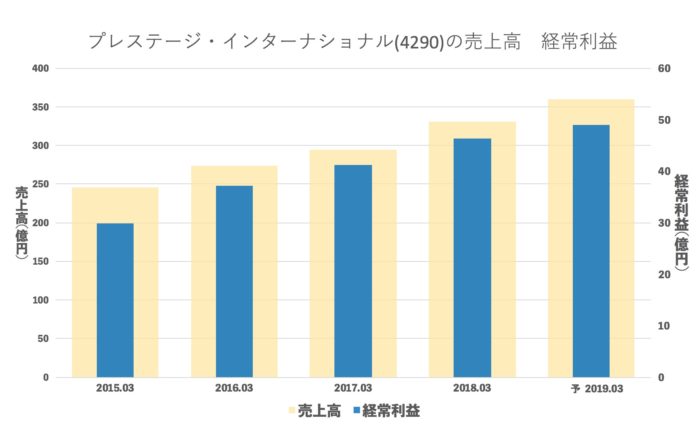

売上・経常の推移(年間)

安定成長をしています。毎年10%程度増収ですね。

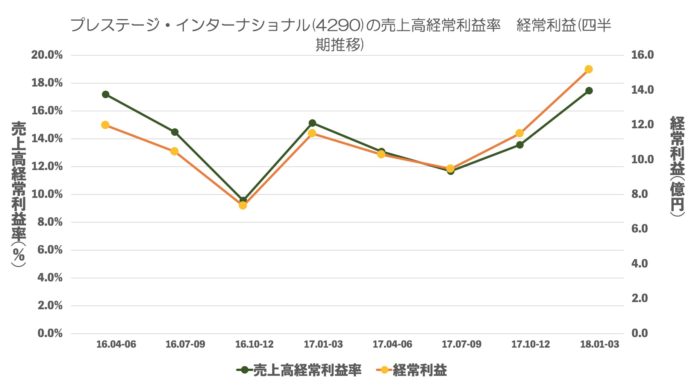

売上・経常・売上高経常利益率の推移(四半期)

4Qに強いですねが直近がかなりいいですね。

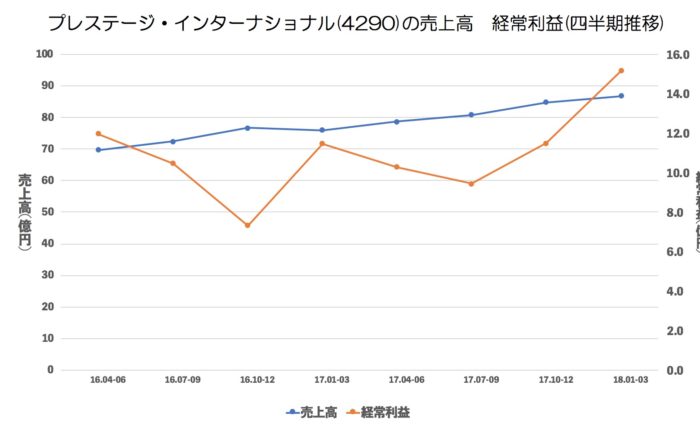

売上の伸びは少しずつ増えています。

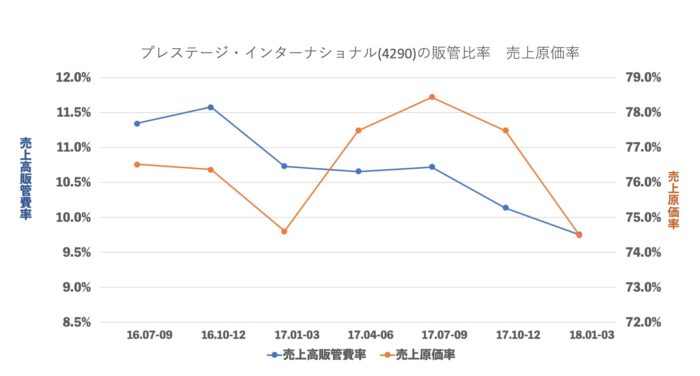

売上原価率、売上高販管費率の推移

販管費が徐々に良化していますし、原価も直近は格段に良いですね。ただ原価は4Qの要因にみえます。

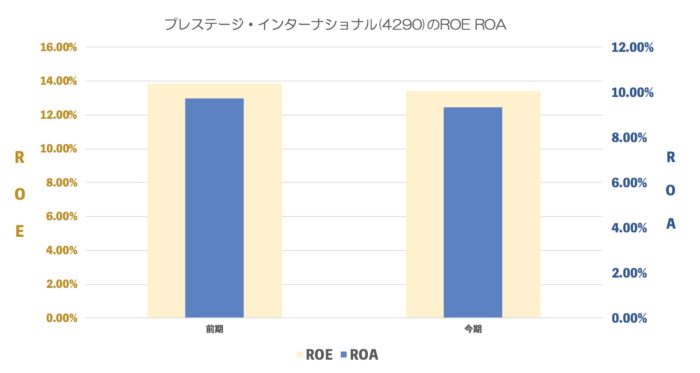

ROEROA

ROE14%を超えています。

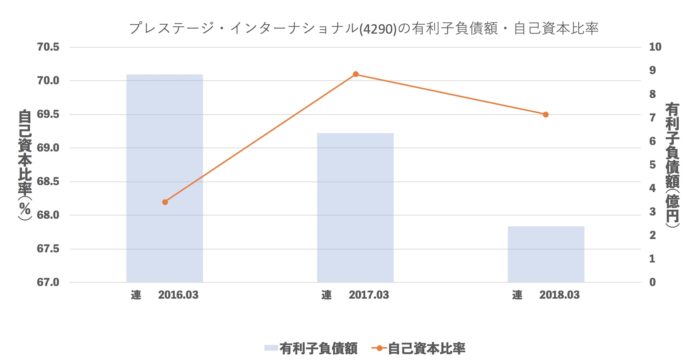

有利子負債額・自己資本比率

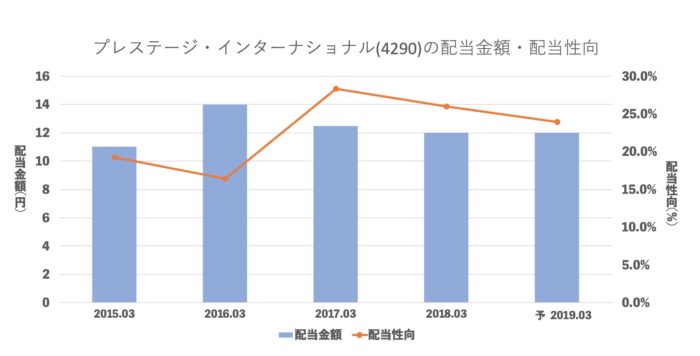

配当推移

配当性向25%近辺ですね。

まとめ

普通に安定成成長している素晴らしい企業ですね。

投資信託も買いたくなるのがわかります。(みつばに対して何か言おうとおもったのてすが、想像以上に良くてびっくり。。。)

直近の販管費が減っているところはとこに素晴らしく感じます。

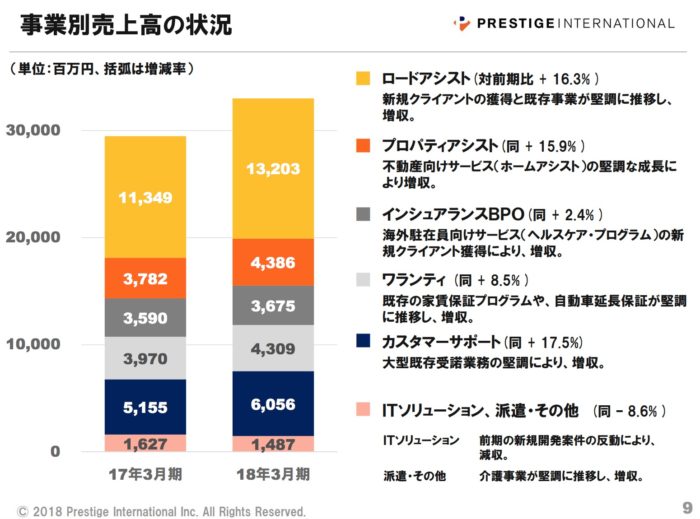

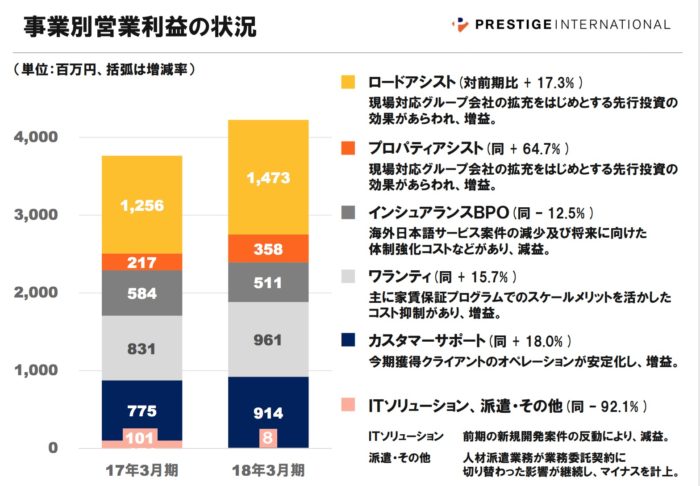

プレステージ・インターナショナルは様々な業種を手がけていまして

一番の稼ぎ頭は自動車のロードサービスになります。が全体の1/3です。

特徴が分かりづらいとも言えますが、リスク分散がしっかりとれているともいえます。

車トラブルのサポートってそんなに成長需要あるのかなぁ。とも思うのですが

たくさん事業があると他が育てば良いわけでそういった意味でも

今後の成長が楽しみですね!