メルカリを調べてみました

メルカリの株価の下落が止まりません。

ぼくもメルカリは愛用しているしていてとてもありがたいサービスと思っているのですが(匿名配送とか本当に素晴らしいと思います。)

なぜ下落しているのか。これは決算発表されてから書いたほうがいいとは思うものの、勢いで書いてみました。

成長率

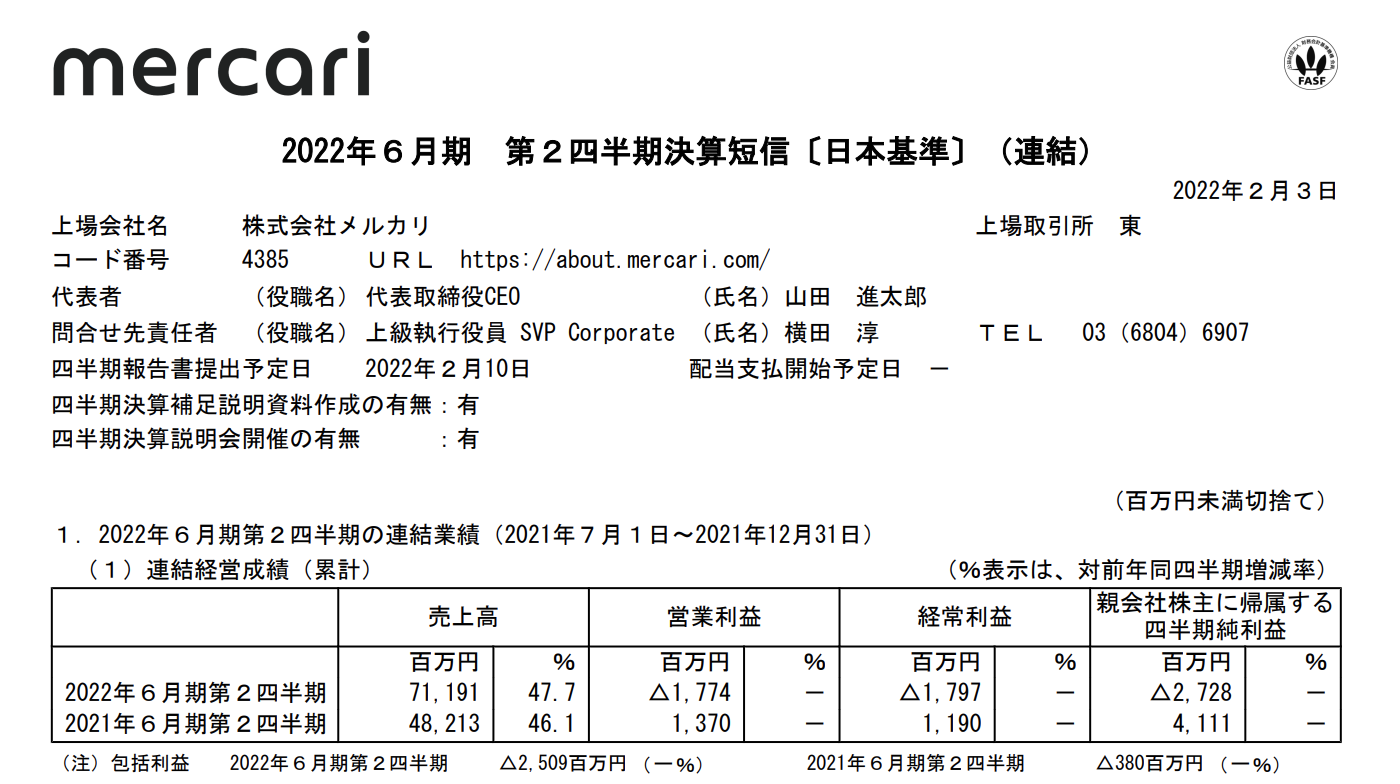

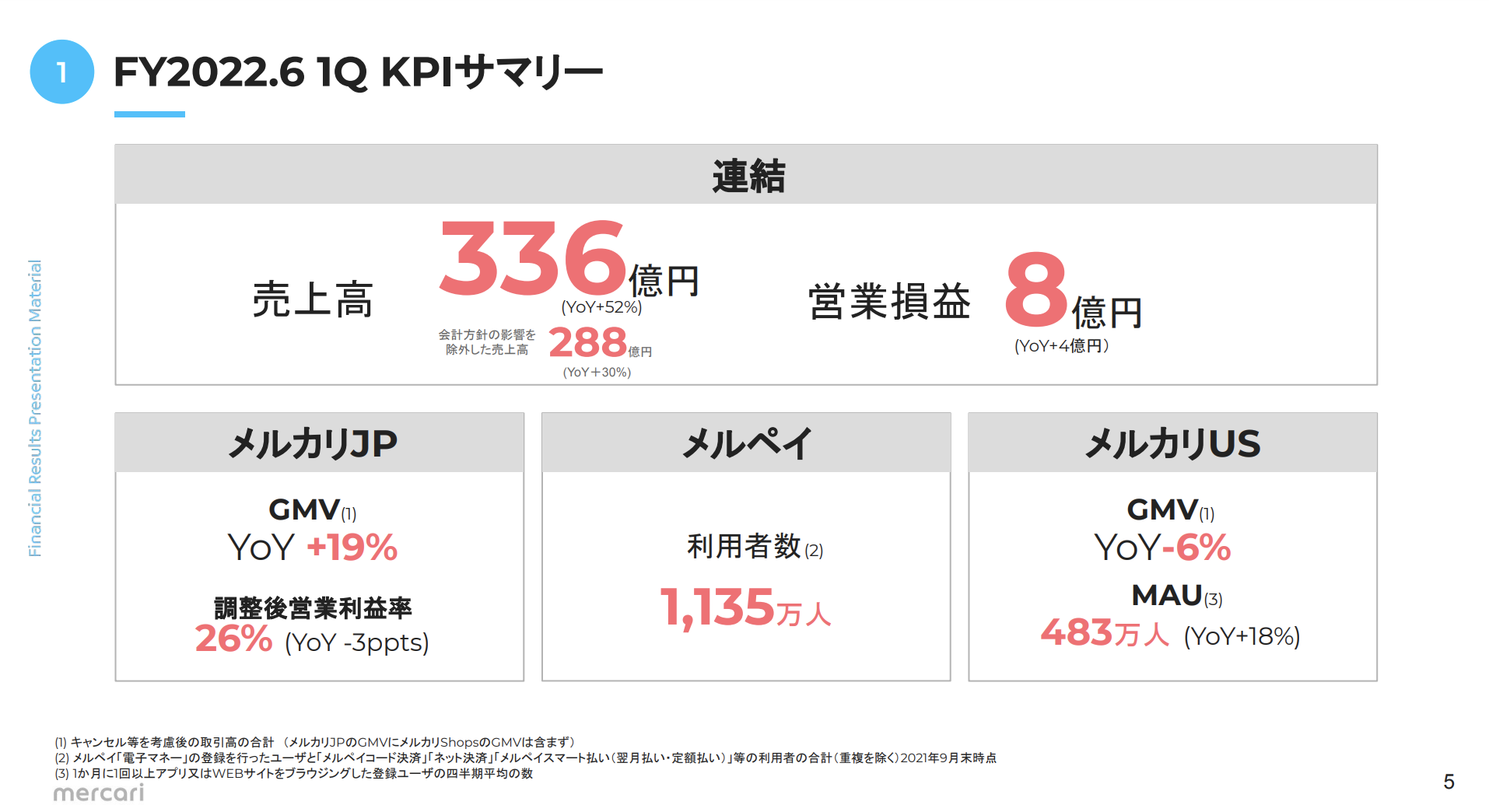

2月発表された決算では47%の増収となっています。

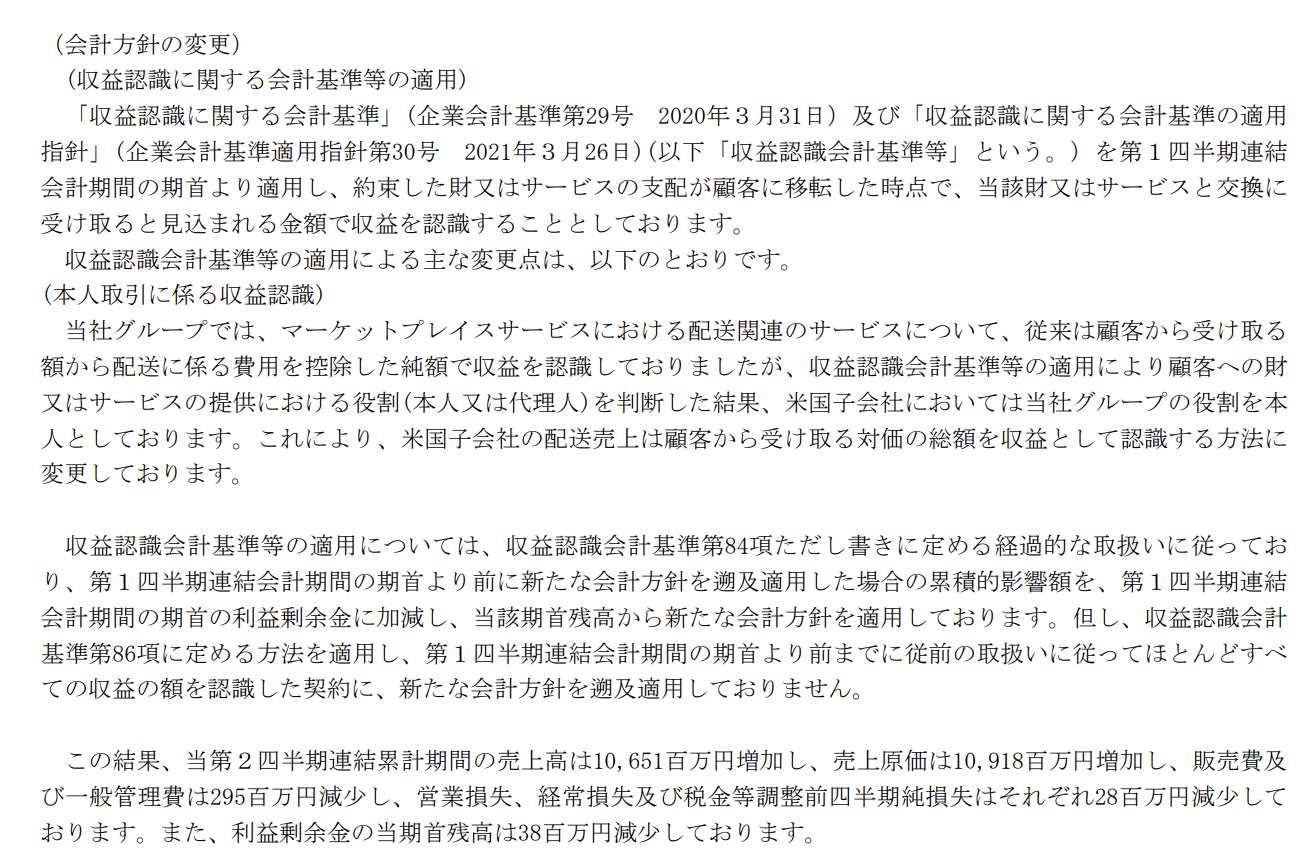

ただ、第二四半期3ヶ月だけでみると44%で会計方針変更の影響を除外した売上高だと22%になります。

会計方針の変更により106億円ほど売上・売上原価が上乗せされていますね。

と、なると2Qの成長率は22%だったと言えます。

ちなみに1Q3ヶ月の売上成長は30%ですので成長鈍化と捉えられているのかもしれません

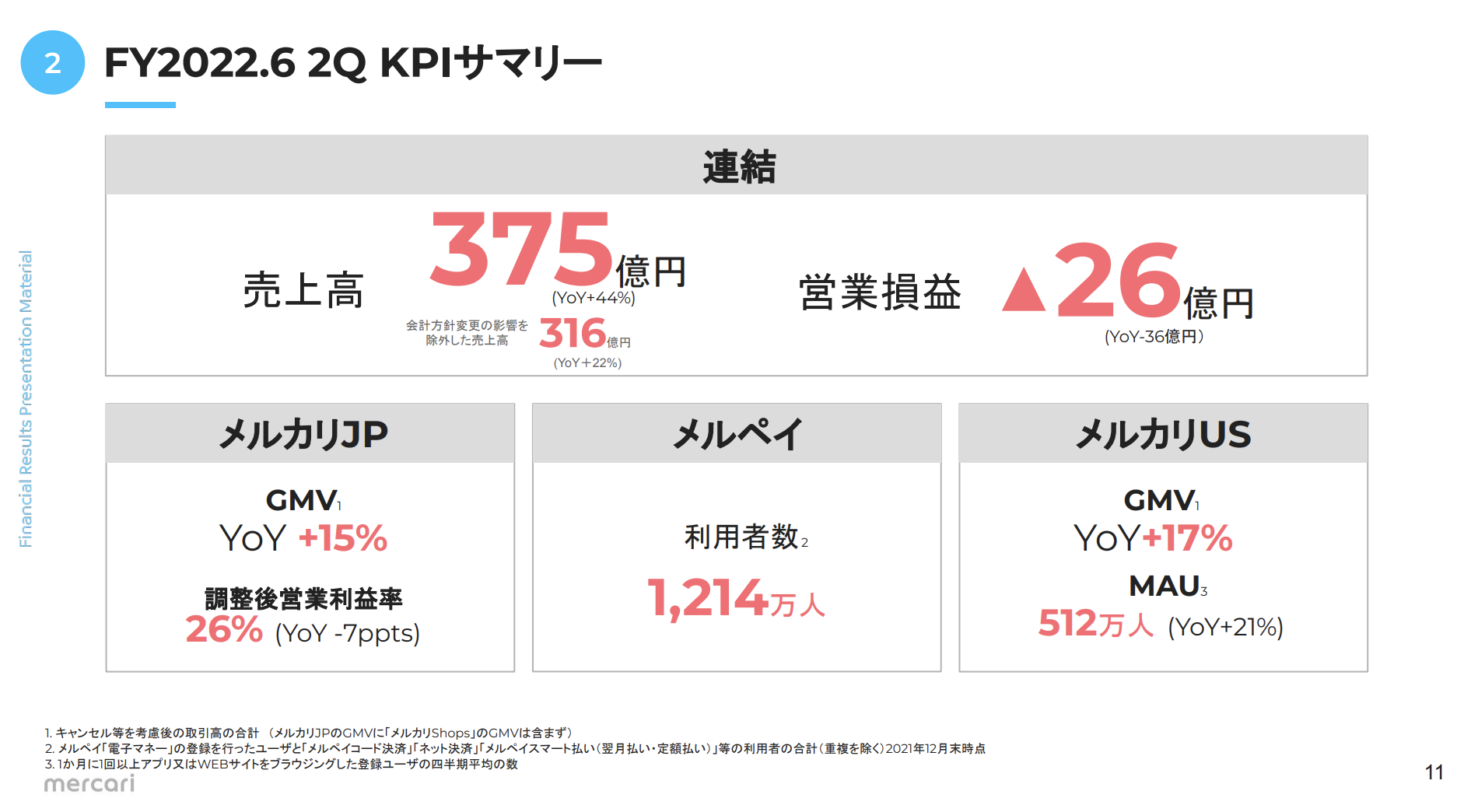

JP

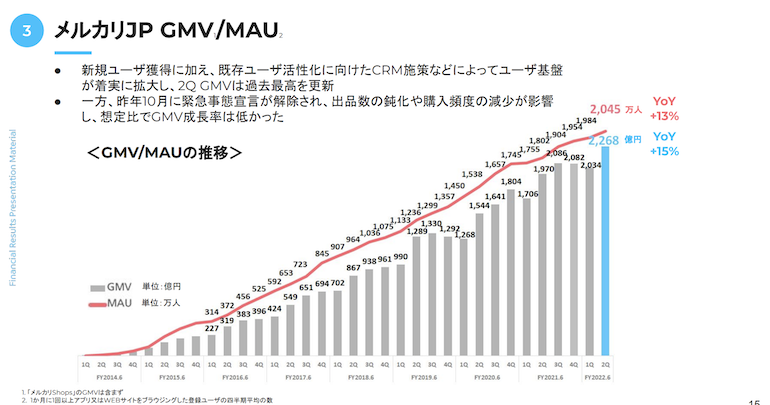

日本事業をみてみますと、減少傾向は回復しているように見えます。

しかし「緊急事態宣言解除のため出品数が鈍化」と書いてあります。

この傾向が続くのであれば1-3月はまん防がでていたため上がったけど、今月以降下落の可能性は気になるところです。

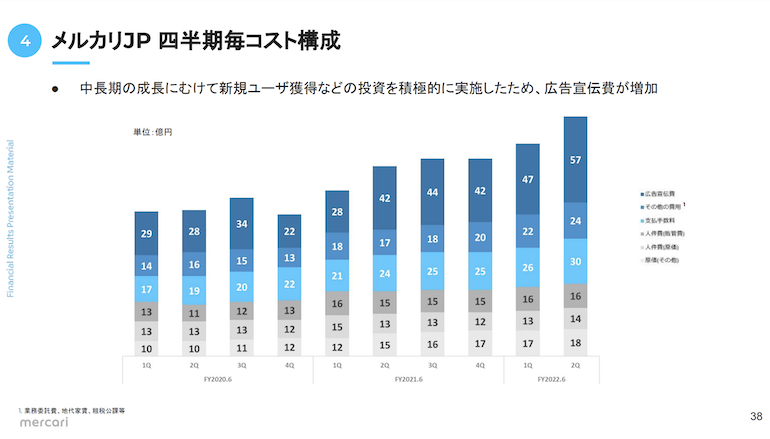

コストを見てみますと、過去最大レベルに広告に使っているのがわかります。2年前の2倍ですね。ただ、人件費はあまり伸びていないようにも見えます。

US

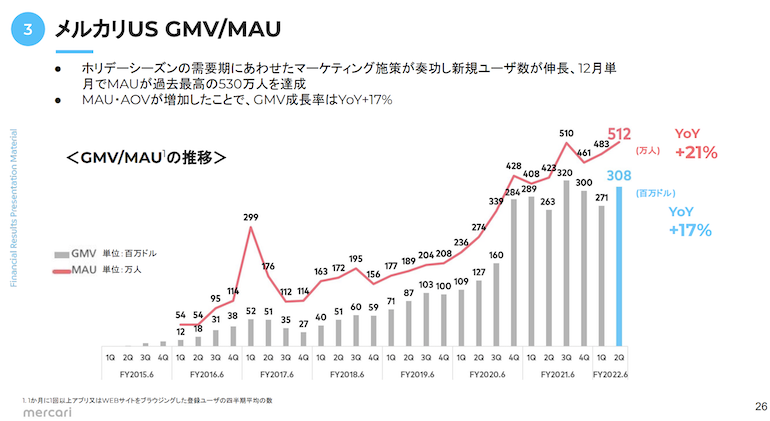

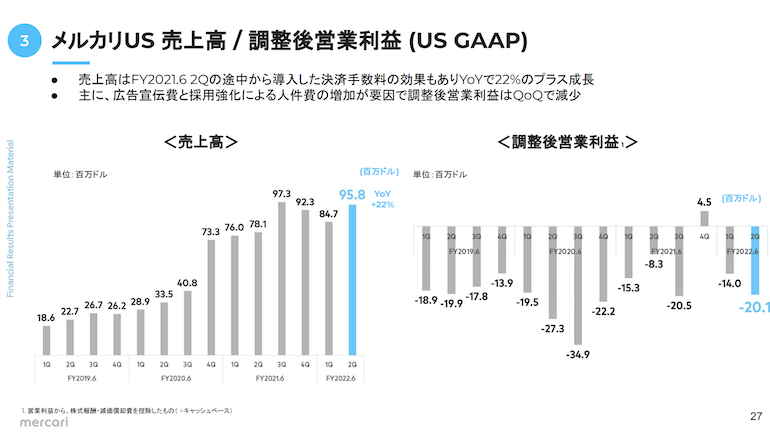

USは日本よりも伸びています。ただ、利用者数は日本の1/4です。これを大きいととるか小さいととるかは人それぞれです。

USはコスト内訳が開示されていないのですが、利益で言いますと3ヶ月で26億ほどの赤字です。

メルカリの現在の赤字はほぼアメリカになりますね。

まとめ

メルカリは現在時価総額が3500億ほどでPER30だと純利益120億程度必要になります。

このレベルならUSをたたんで広告費抑えたり、新規事業しなかったら達成するようにもみえますが

その状態を望む人はほとんどいないように感じますし、ぼくも望んでいません。

ただ、成長率鈍化はどうしても気になるところで、このペースだと一年後にYonYで成長率10%代という可能性もあると思っているのですが、

そうなった時の評価は今と違うような気もします。利用者鈍化を後払いなどの別のサービスで稼いでいこうという考えですね。

投資家はいつどのくらいの利益になるかのビジョンがほしいけど、企業としてはもっと長い目で大きな視点でみてというところなのでしょうか。

その現在地が知れる次の決算発表がとても楽しみです。

これからの成長が楽しみですね