物流管理システムロジザードZEROを展開するロジザードを調べてみました。

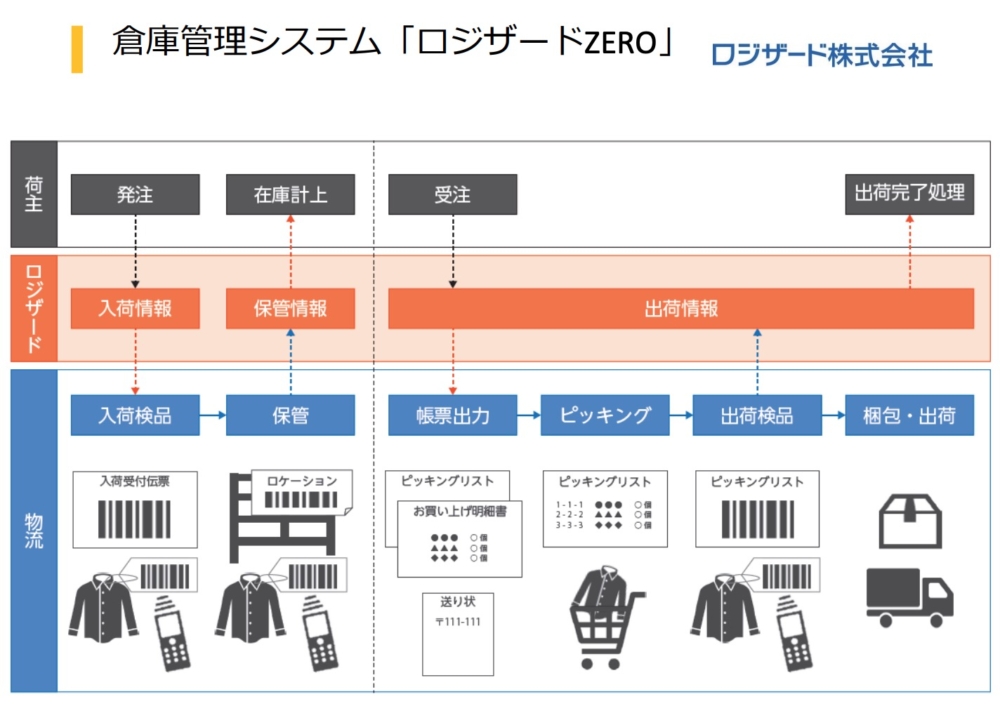

ロジサードZEROは倉庫管理のクラウドソフトを展開しています。

倉庫の中の管理はぐちゃぐちゃだとわかりにくいですし、クラウドソフトですので初期導入費が安価なのも魅力ですね。

現在PER118ですが

今期は上方修正するのではないかと思っています。

1Qで5500万円の純利益で

通期が1.05億円です。これは低いような気がします。

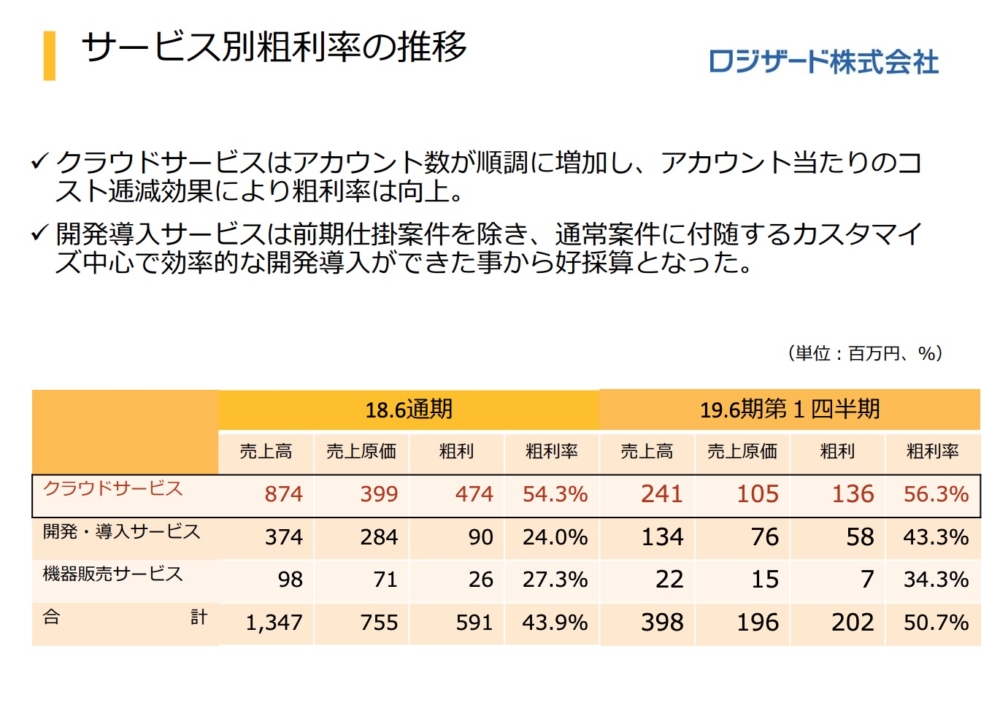

ロジザードは月額課金部分で7割ほどの利益を上げていますし

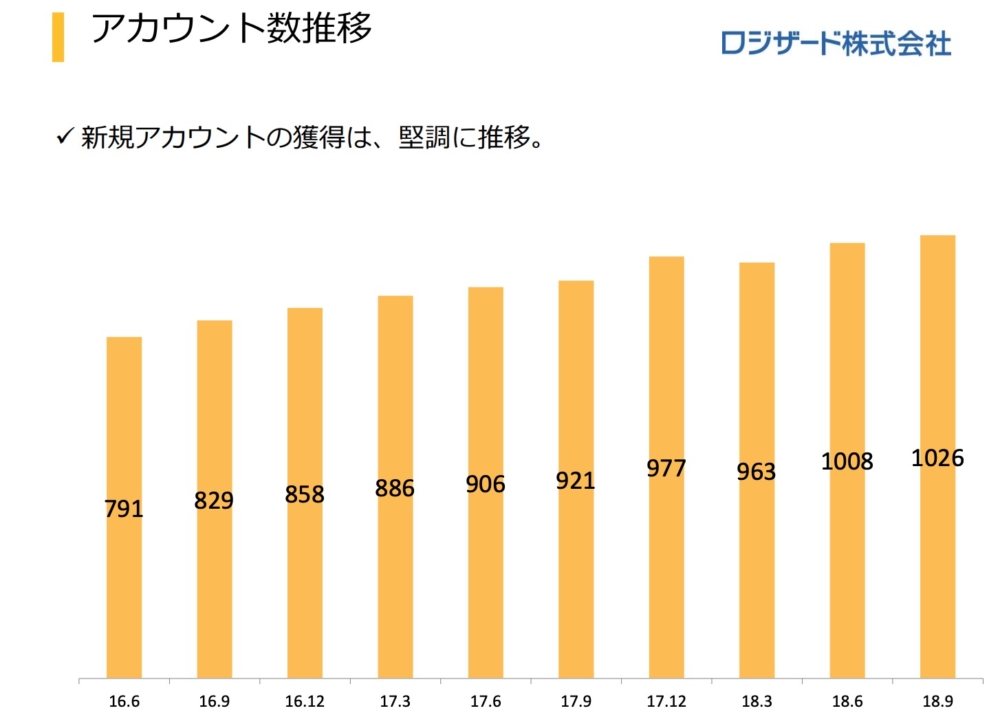

アカウント数はずっと増えますので

1Qの純利益☓5くらいあってもまったくおかしくありません。(深い数字の根拠はありません^^;)

そうなると5500万円*5=2.75億になり PER44レベルですね。

とはいえロジザードが売上を伸ばすには

■既存取扱企業の売上を伸ばす

■新規物流施設に導入する

■他社を利用している物流施設の乗換

の3つしかないと思うのですが、

期待以上に大きく伸びるのだろうか?という疑問はあります。

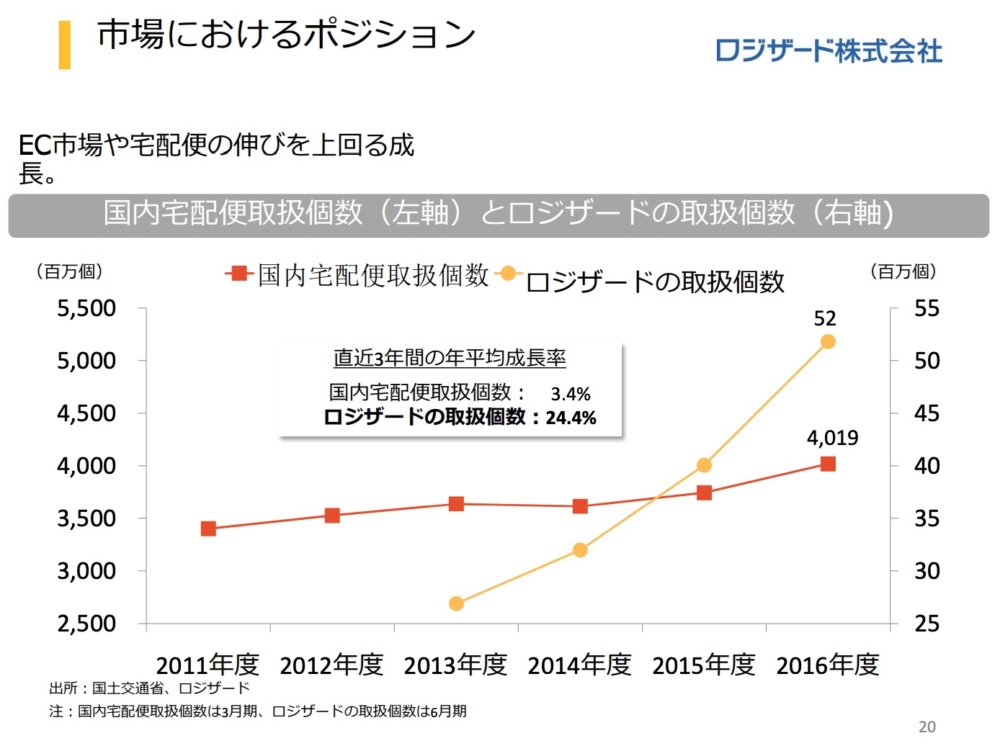

宅配の個数は伸びていますが3%ほどしか増えませんので

新しい倉庫が爆発的に増えるわけでもありません。

ロジザードの説明会は月4回東京・大阪で開催されていて、一回につき最大三社までですので

1ヶ月に会えるのは3*4*2=24社です。

当然説明会を聞いた企業の大半が導入するわけではありませんので、伸びるとは思うものの急成長ではないような気もします。

実際にアカウント数は1年で10%ほどの伸びです。

もちろんロジザードが悪いという意味では一切ないのですが市場の期待に応えられるのかな?とも思います。

とはいえ堅実なビジネスモデルには間違えありません。今後の展開が楽しみですね!