マンガBANGを運営するAmaziaを調べてみました。

マンガBANGは無料でも楽しめる電子書籍アプリです。

課金+広告のビジネスモデルです。

講談社、集英社と繋がりがあるのはいいですね!

Amaziaを強みといいましたら

『広告単価が値上がりしている』ところですね!

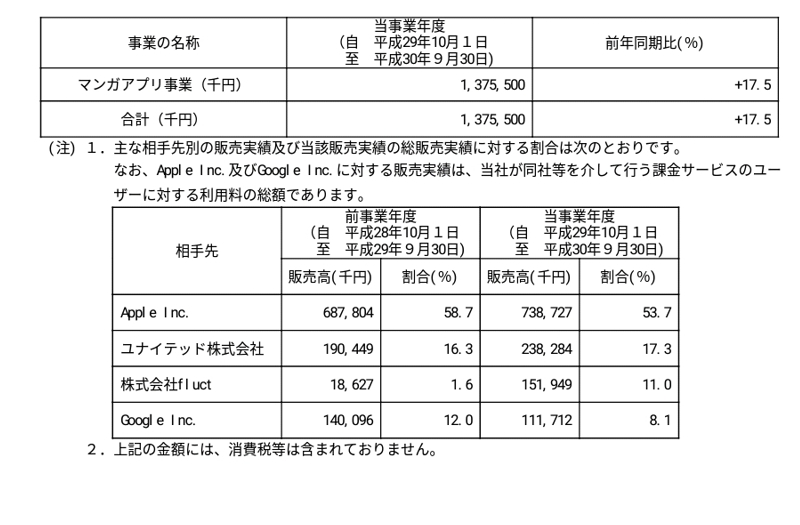

Amaziaの上顧客にユナイテッドとfluct(CARTA HOLDINGS)がいます。

この2社はSSPです。Web履歴おっかける広告ですね。その分野は業界も単価も増えていますので枠を提供しているAmaziaの売上まだまだ伸びそうです。(Gunosyみたいに自社でマンガadとかしたらもっと儲かるのではないかと思うのですがそれこそ言うのは簡単。実行は難しいのかもしれません)

ただとても気になる事がありましてそれは、

成長分野としての電子マンガはもう終わったのでは?

とも思ったりします。

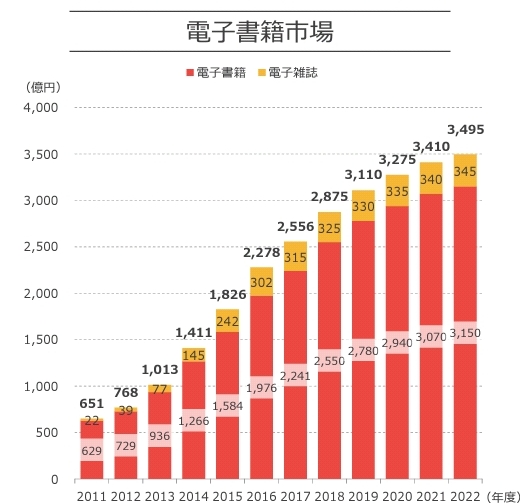

Amaziaの資料によると

電子マンガの増収率はどんどん鈍感していまして、2年後2021年度は2パーセントしか伸びない予測になっています。

この中でパイの奪い合いがあるということです。

この中でパイの奪い合いがあるということです。

またマンガBANGのアプリのDL数も少しずつ鈍化しています。

7775-5509=2286

5509-2987=2522

既にダウンロードしている人が改めてダウンロードするわけではありませんので、単純には考えるのは早計かもしれませんが、このグラフをみるまでは『電子書籍はまだまだ成長期』と考えていたので少し見方が変わりました。でも他社のシェアを奪ったり横ばいでも広告単価が上がればAmaziaの業績は伸びるわけで今後の展開が楽しみですね!