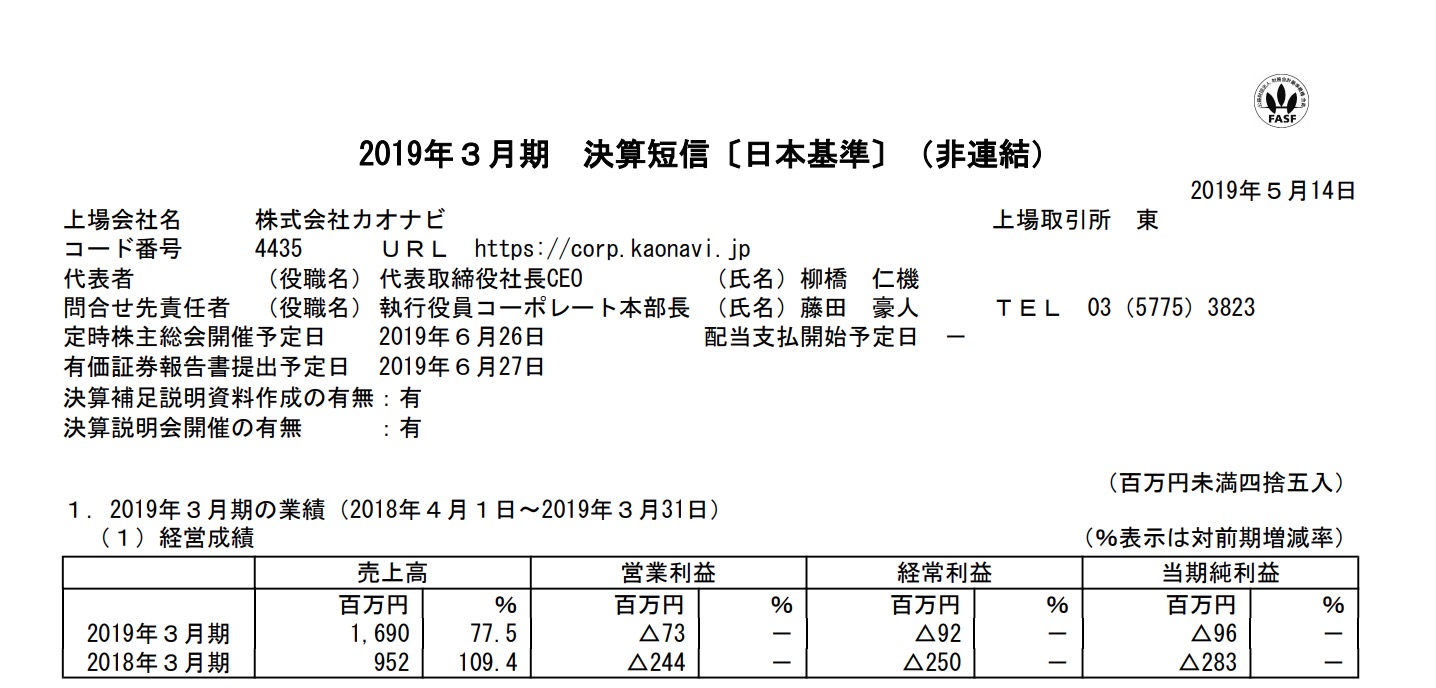

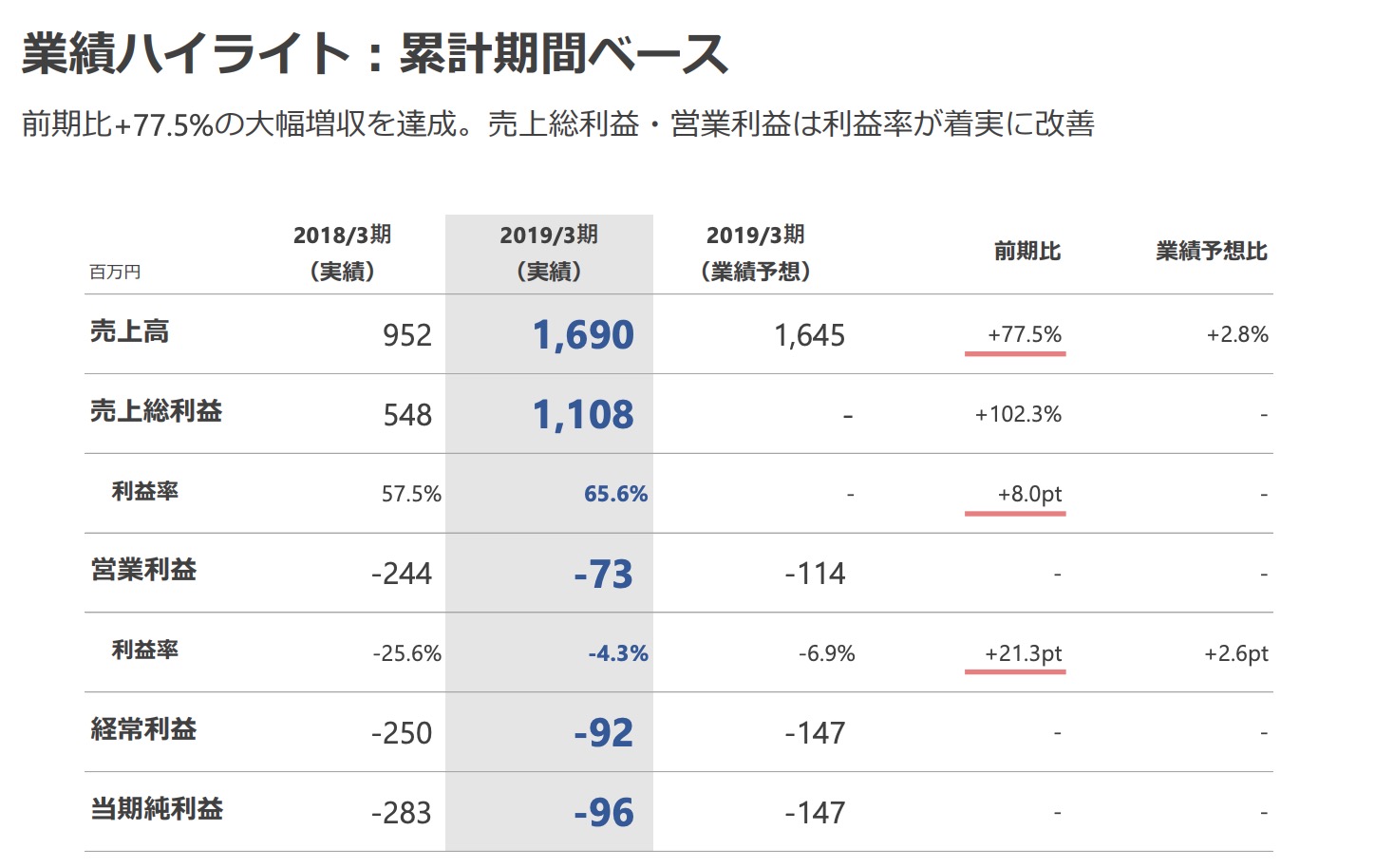

人材情報クラウド管理ソフト「カオナビ」の決算を調べてみました。

顔で管理とは目の付け所が面白いですね。

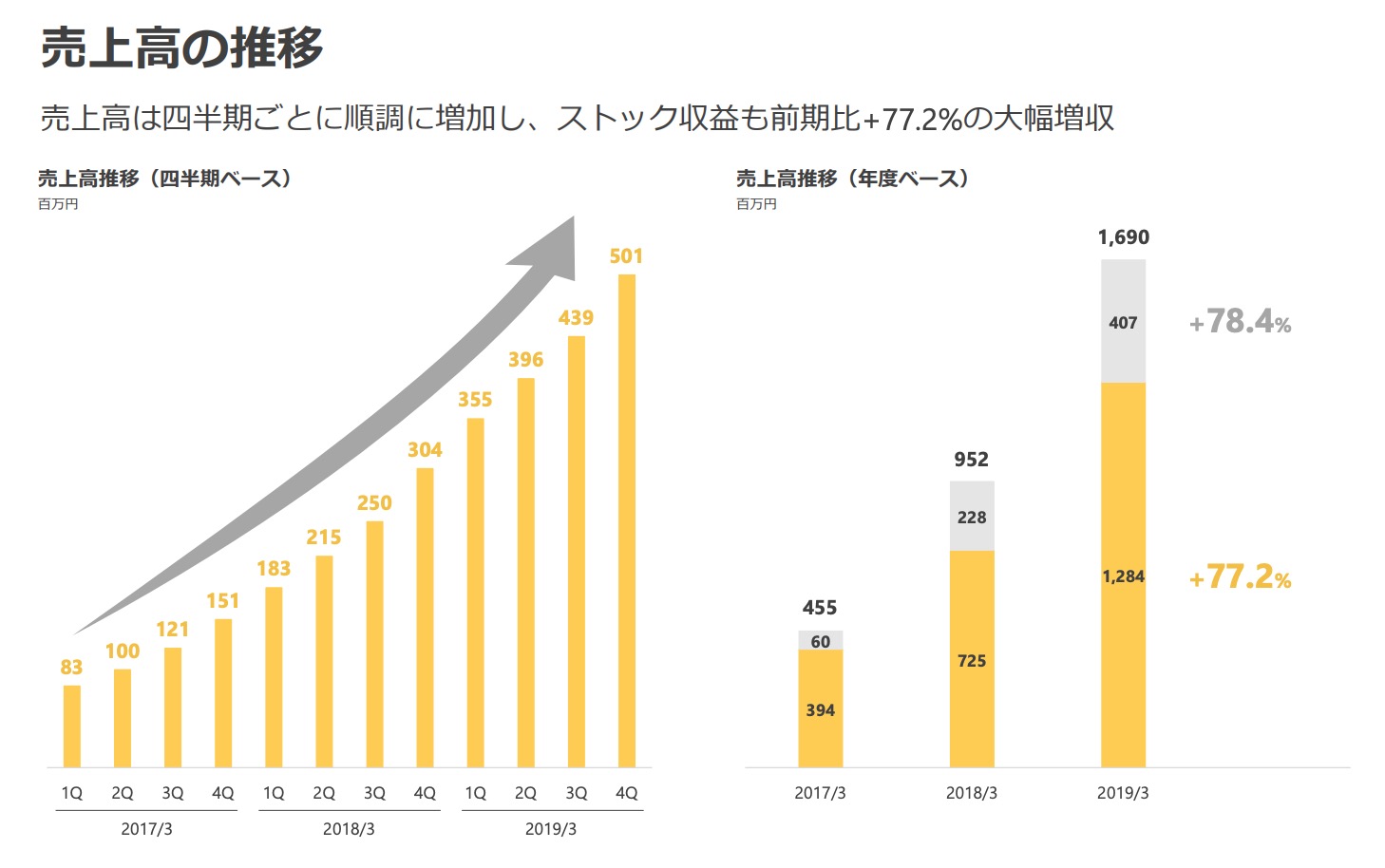

4Qの売上は今まで以上に伸びています。(利益は投資期間というとで評価は省きます)

4Q 501-439=62

3Q 439-396=44 なので新規が1.5倍ですね。

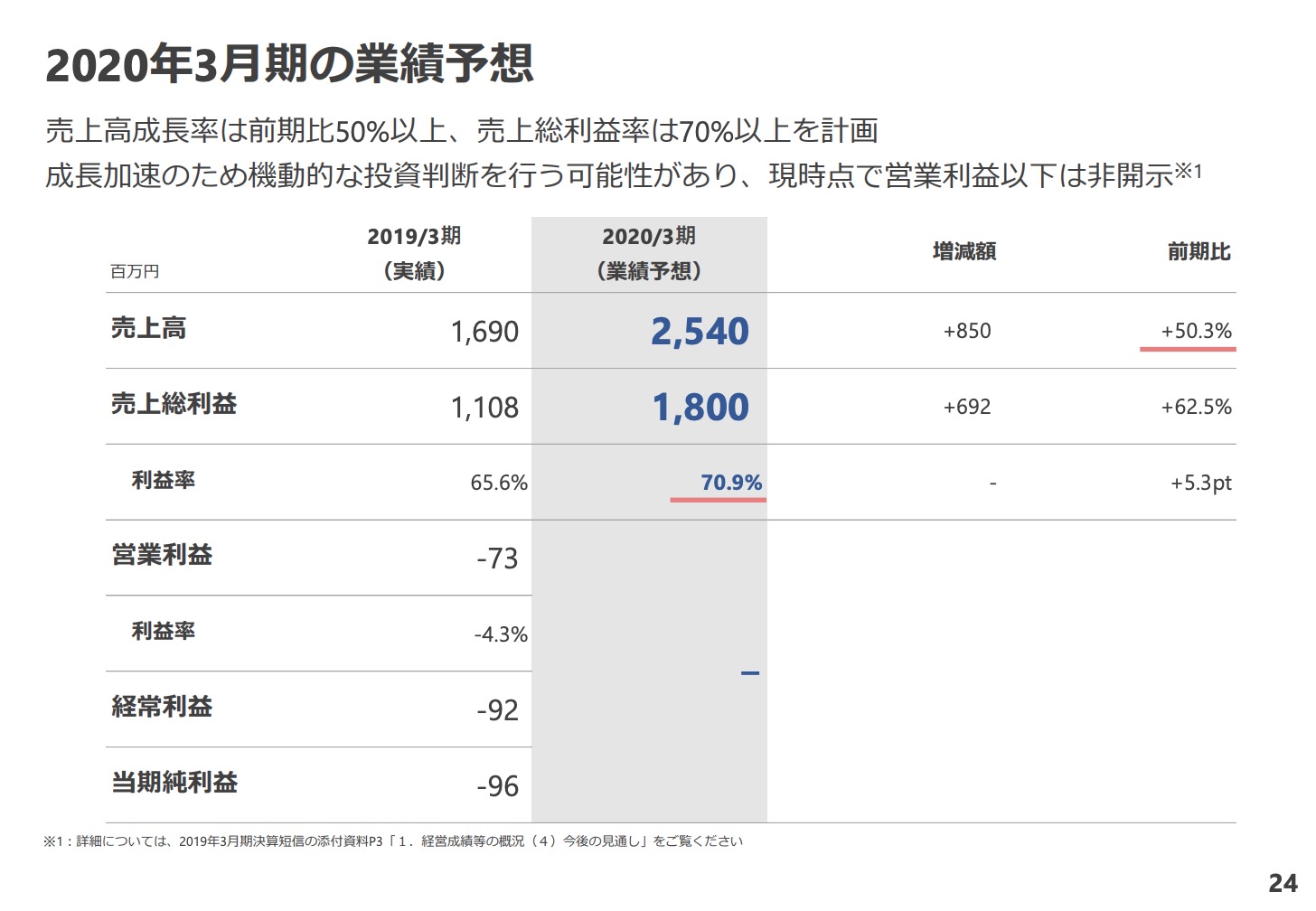

さて、来期は50%以上の増収を予想しています。

3Q →4Qで6200万ほど伸びていますので

6000万ずつ伸びると

560 +620 +680+740=26億になりますので可能達成の数字ですね。。

(もちろん今の株価は未達は許されない数字の株価にも見えますが。)

その上リクルートがこれから販売してくれるのと、上場効果による認知度向上がありますので

成長が加速すれば上ブレする可能性もあります。

ただ「4月から導入したいので3月までにお願いします」が多かった場合、今回の伸びが大きいのは4Q特有という可能性もありますので注意が必要です。

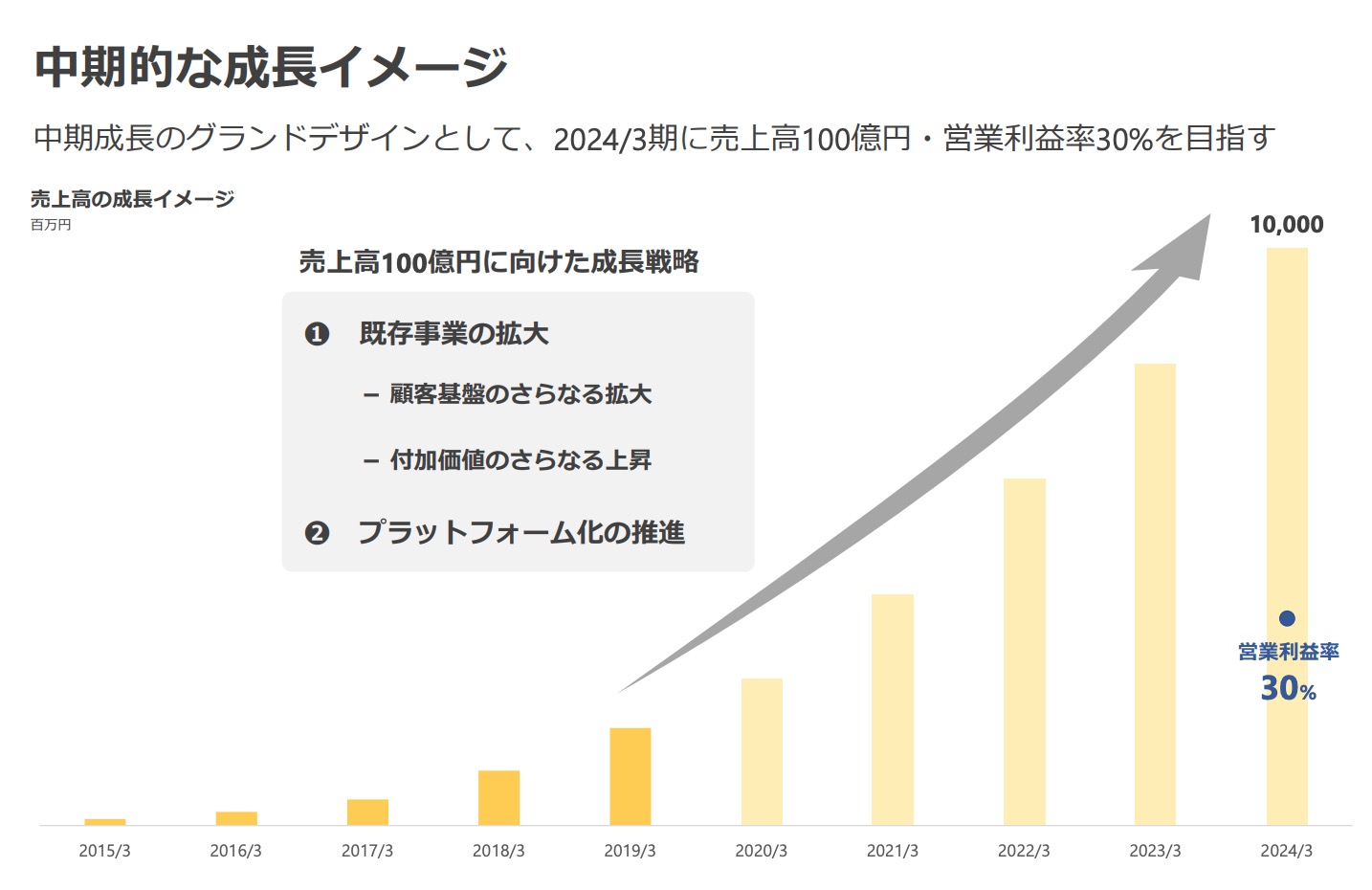

カオナビは五年後には売上100億・営業利益30%を目指すと書いています。

そうなると営業利益30億程度で、そうなると純利益20億程度になりますので

2019/05/15の時価総額は383億ですので5年後のPER19くらいを織り込んだ数字になります。(これが高いか安いかはわかりません。)

今後の展開が楽しみですね!