迷惑電話フィルタを提供しているトビラシステムズを調べてみました。

トビラシステムズのビジネスモデル

トビラシステムズは迷惑電話フィルターを販売しています。

https://tobilaphone.com/

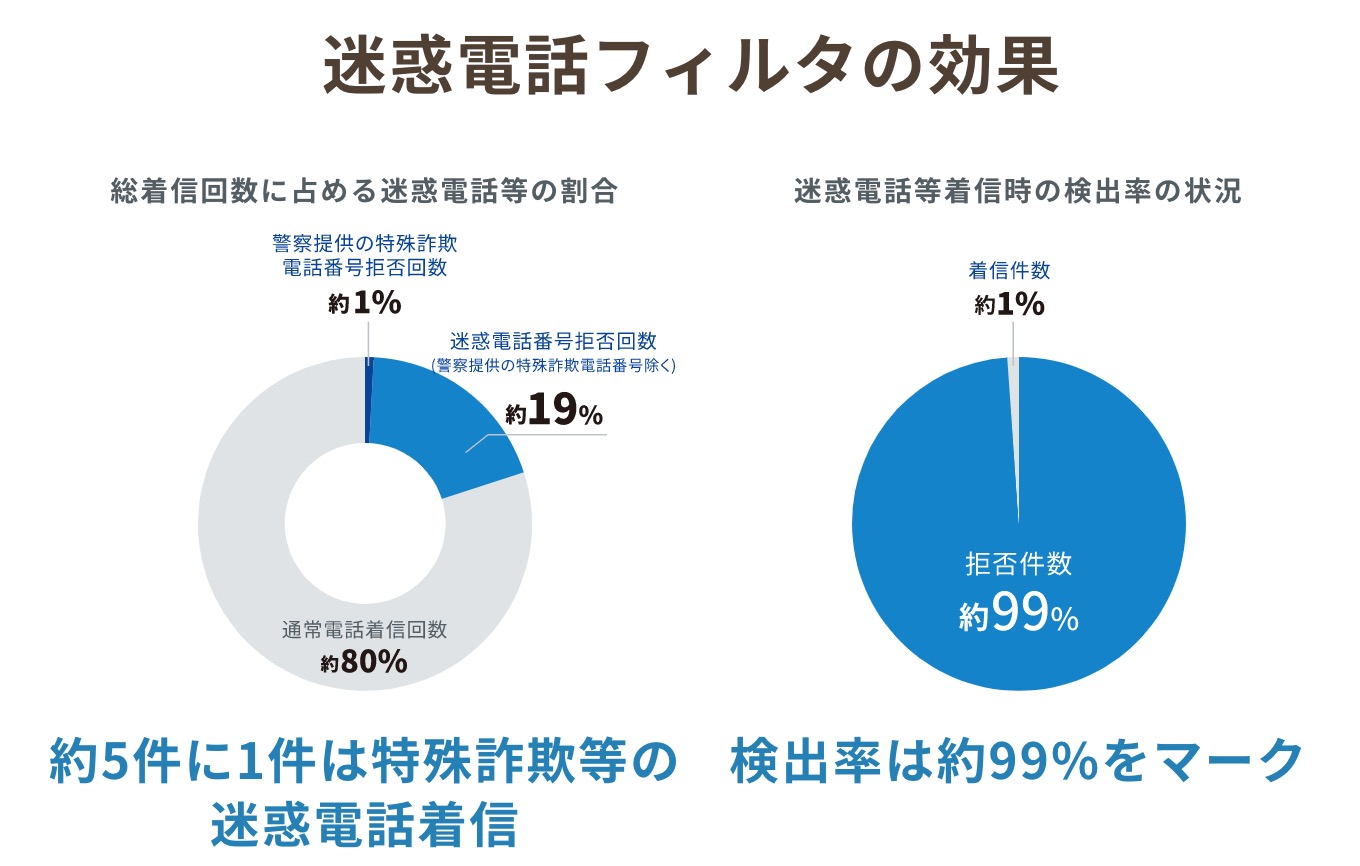

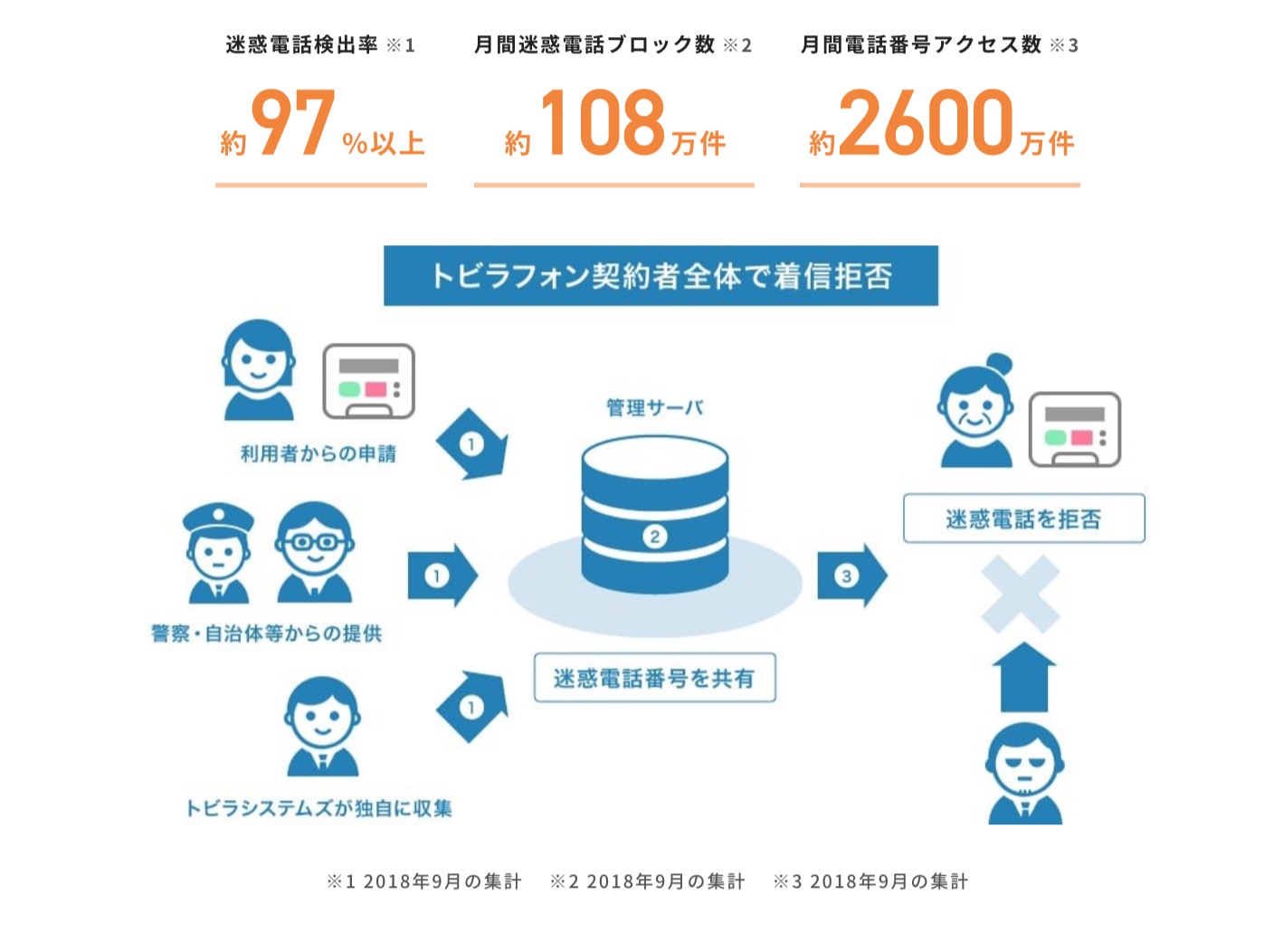

トビラシステムズの迷惑電話フィルタでは99%ほど遮断することができます。

また業界唯一なので随時最新データに更新できるというのも強みですね。

ぼくの携帯にも月1で「投資用不動産勧誘」などかかってきますので本当に迷惑していますのでこのようなフィルターがありましたらありがたいです!

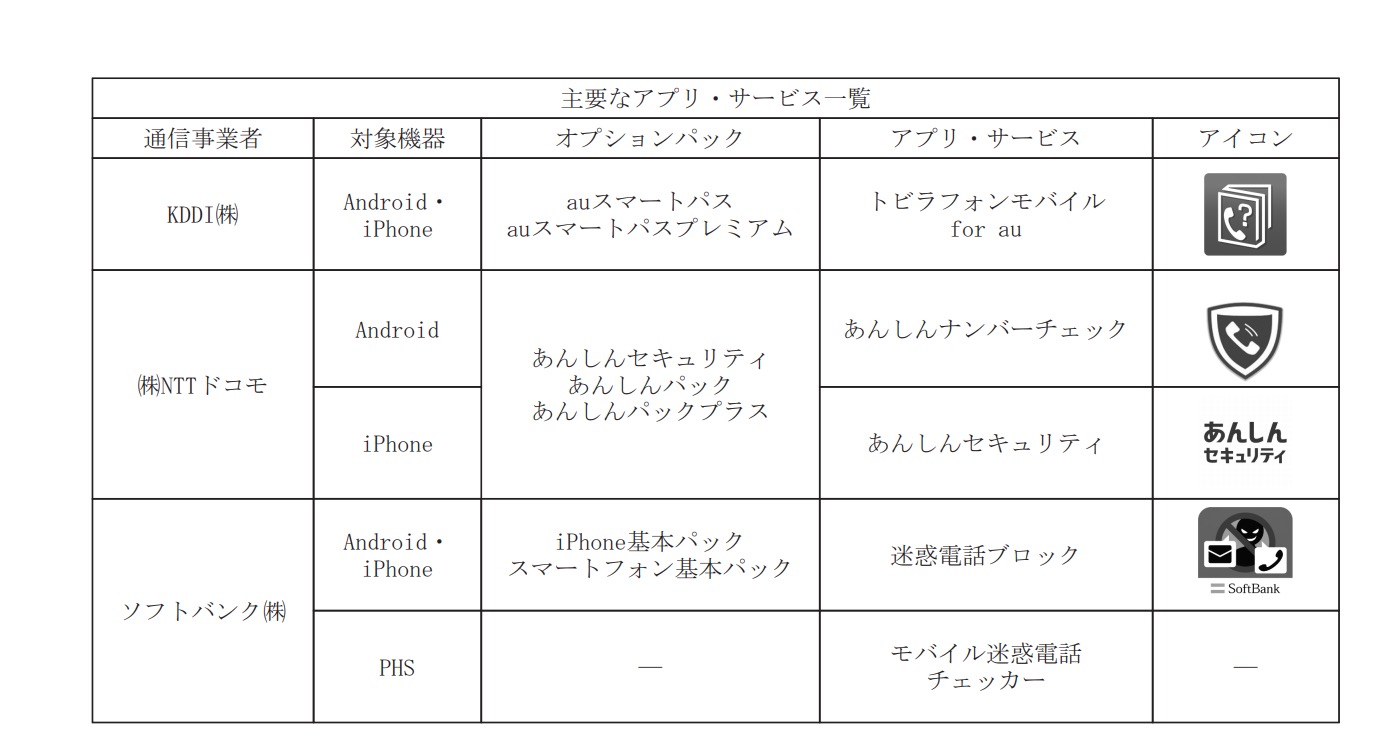

トビラシステムズのフィルタはドコモ、au、ソフトバンクとも「オプションパック」でセールスしています。

売上の大半も大手三社からのものですね。

一度契約すると解約する人は少なそうなので安定した成長は続くと思います。(ただ本当に迷惑電話フィルターが必要は人はどれくらいいるのだろうか?その時にいらない!と言いブロックすればいいのでは!?というのは置いておきます。)

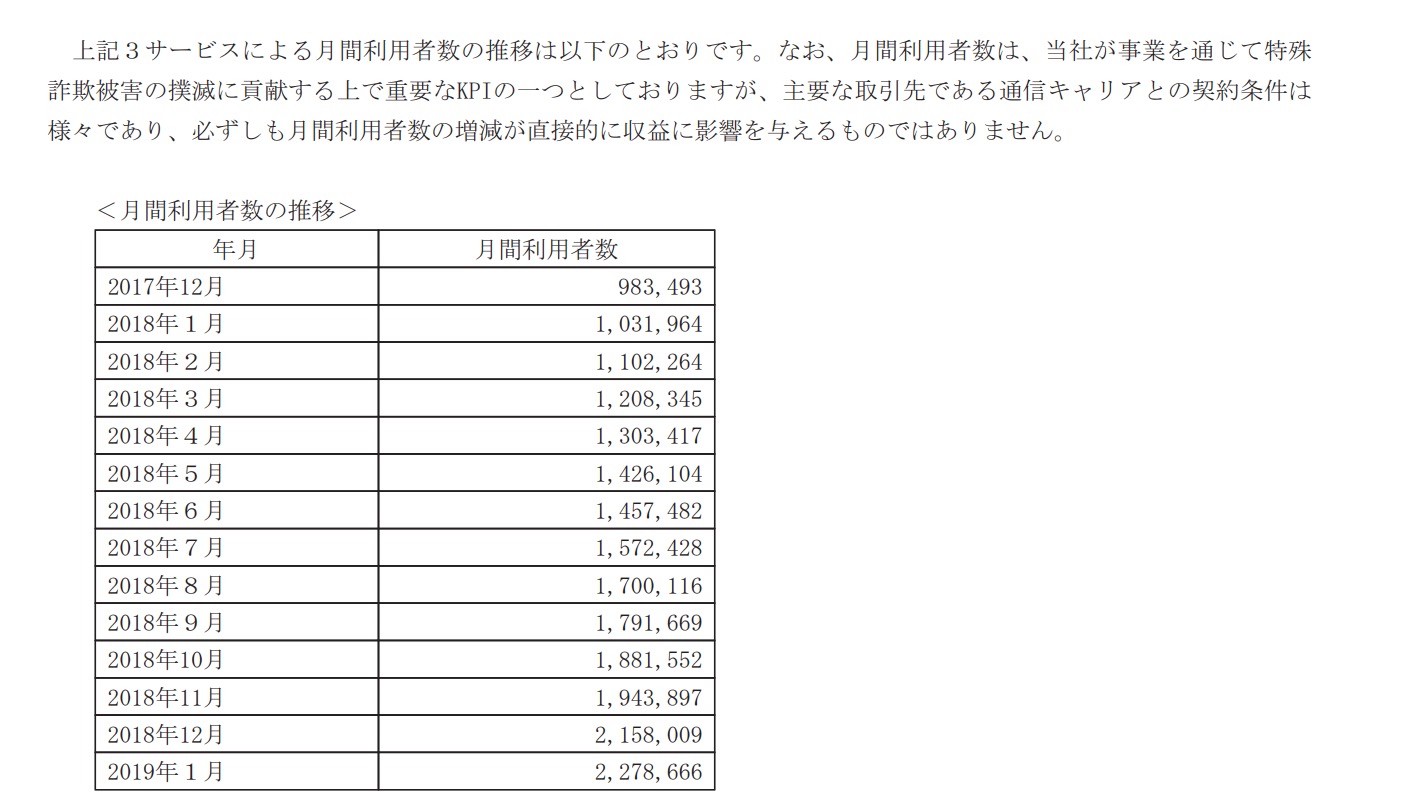

トビラシステムズの利用者数

さて、1つ気になる事がありまして

トビラシステムズは今期%増収予定です。

しかし、ユーザー数は1ヶ月で5%ほど(227/215)増えています。このペースなら大幅なユーザー増加=増収が期待できるような気もします。

ただ、1Qの売上はそこまで進捗率は高くありません。

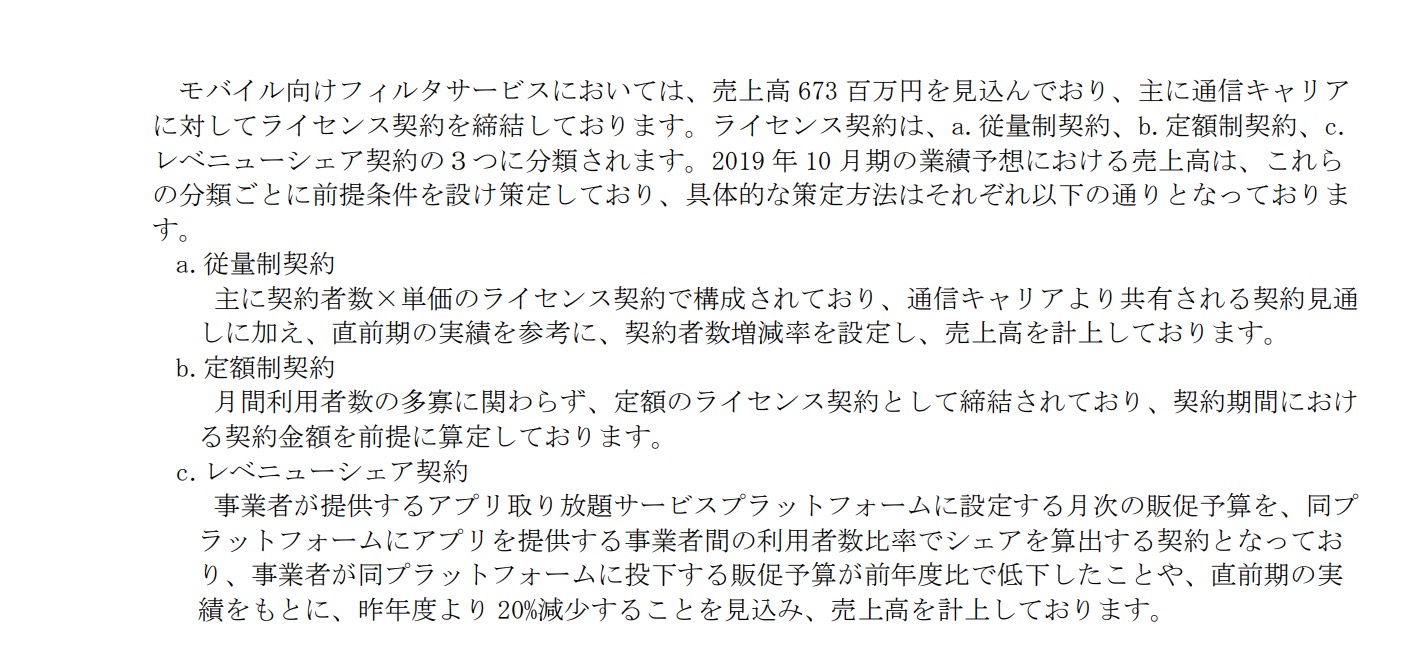

これはトビラシステムズの契約で「レベニューシェア」が多い事が要因と推測されます。

それにしても「販促費が少ないと取り分が少なくなる」というのは携帯三社も賢い契約だと思います。

書いていたら

■利用者40%以上増えそうなのに7%増って携帯会社厳しすぎない?やっぱり固めの予想?

■「従量制契約」は一体全体何%なのか?

■楽天が携帯参入したら同様にこのシステムいれるのだろうか?

など気になるところが多々でてきます。^^;

今後も速度はわからないですが安定的に成長するのは間違えなさそうです。(このような将来有望な銘柄はなかなか指標が安くなることはありませんので買い時は難しいものですが。。。)

今後の展開が楽しみですね!