BASEを調べてみました。

BASEは誰でもカンタンにネットショップがつくれるBASEと

BASE以外の利用者ための決済代行サービスPAYを運営しています。

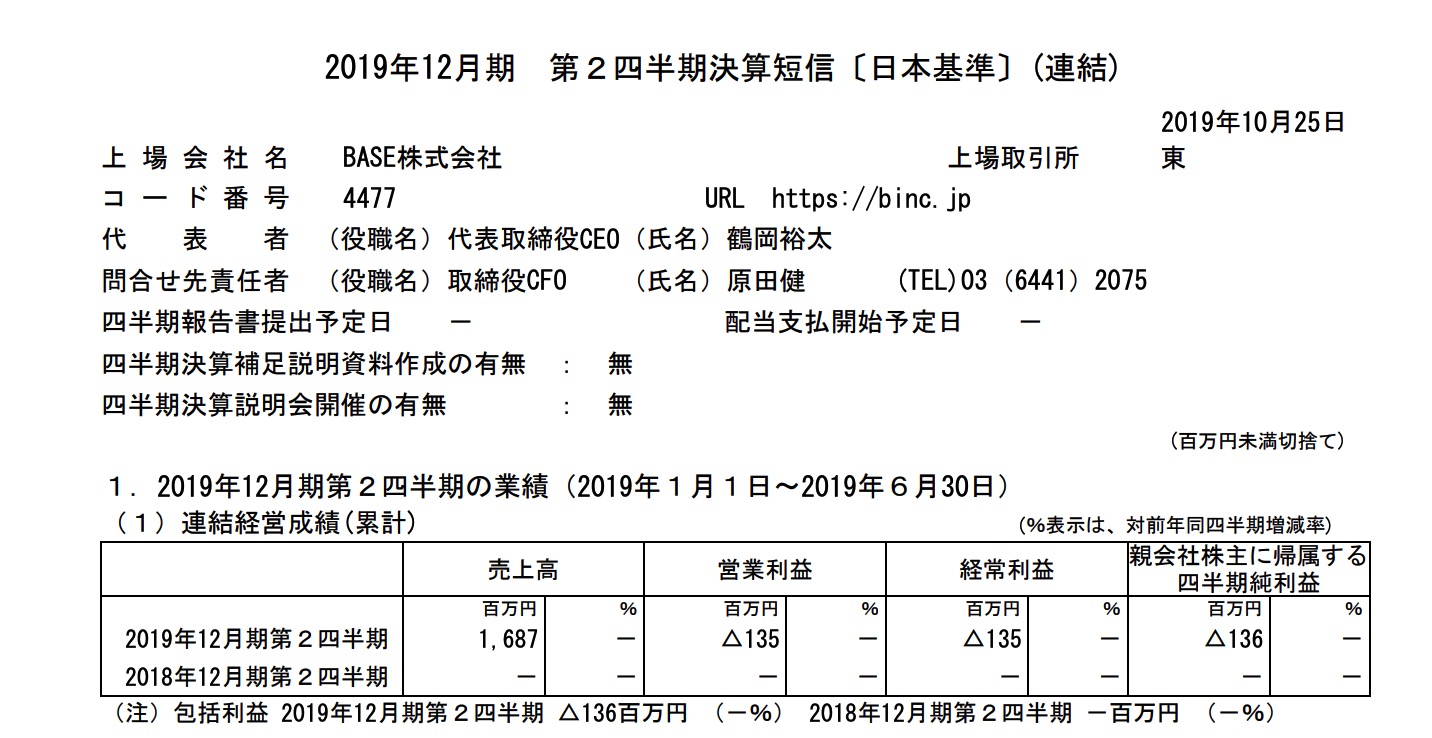

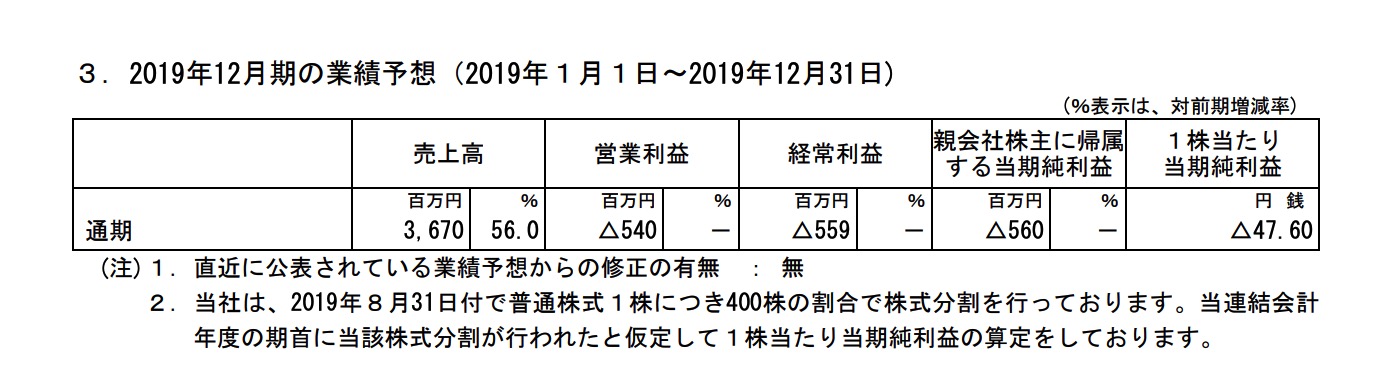

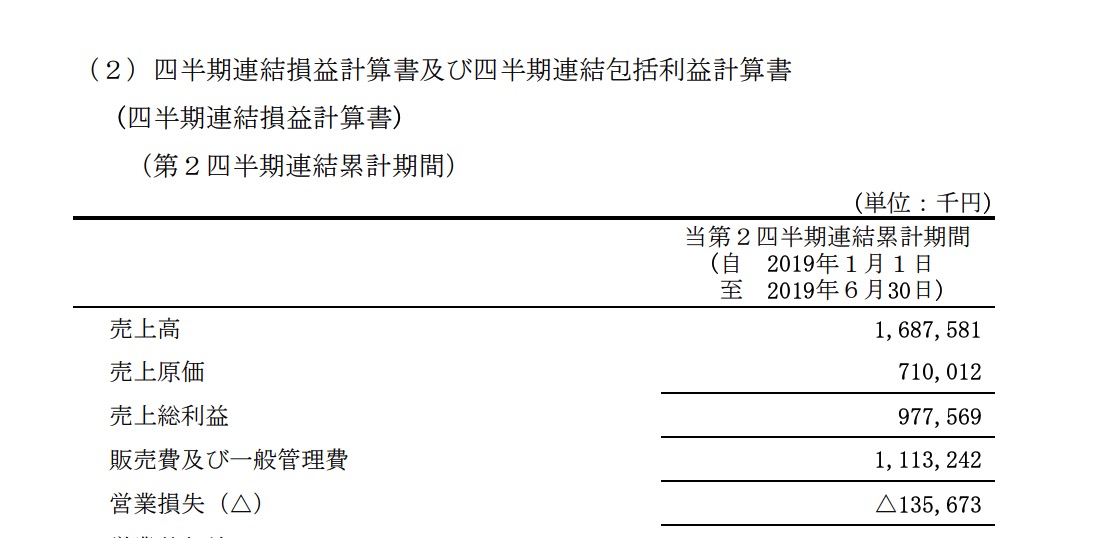

さて、BASEは2Qまで終わり

下期売上が20億ほどの予定ですが

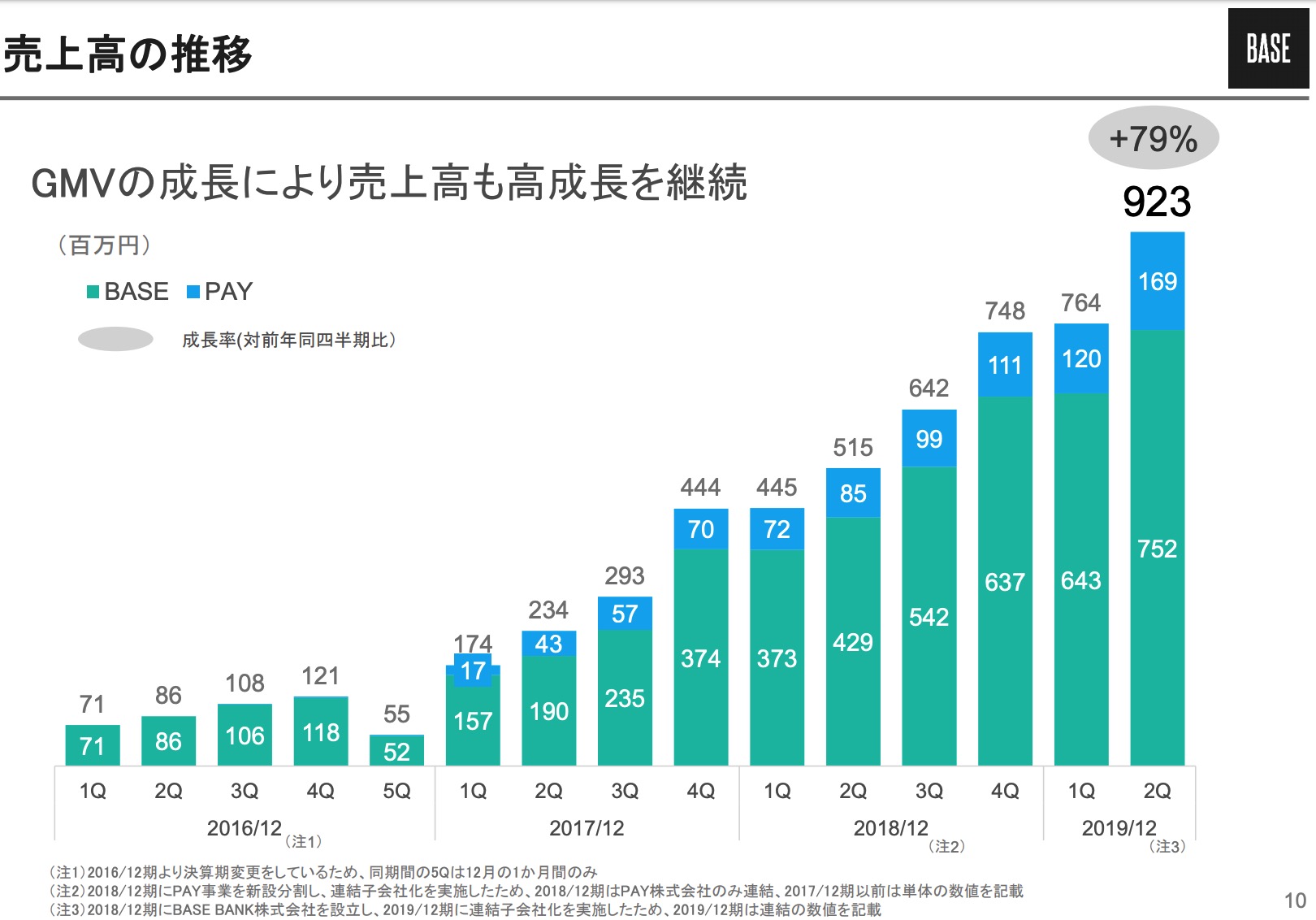

現在伸び率をみると上振れもありそうです。

あと、最近のPAYの売上の伸び率がとてもいいですね。

ただ、一気に伸びるのは「BASE」「PAY」の利用企業が個人ではなく、そこそこ売れる企業が参入だと思いますので、いつこのような企業が「BASE」「PAY」を利用するのか予想にしにくいところでもありますね。

BASEの来期妄想してみました。

今期は赤字予想なのですが

来期はどうなのか。2012年2月になればわかるのですが、

無駄に妄想してみることにしました。(あくまでお遊びです。。)

まず売上は 3Q 1000 4Q 1100とか停止

来期1Q 1100 2Q1300 3Q1300 4Q1400と今のペースで伸びたとして 51億円(35%増)

で原価は同じ比率として 51*(71/167)=21.6億円

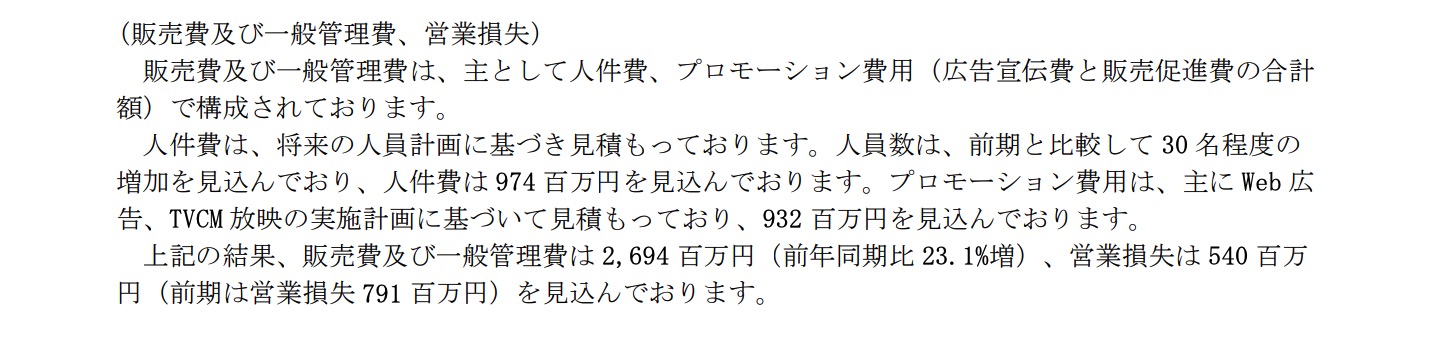

販管費ですが今期の計画が

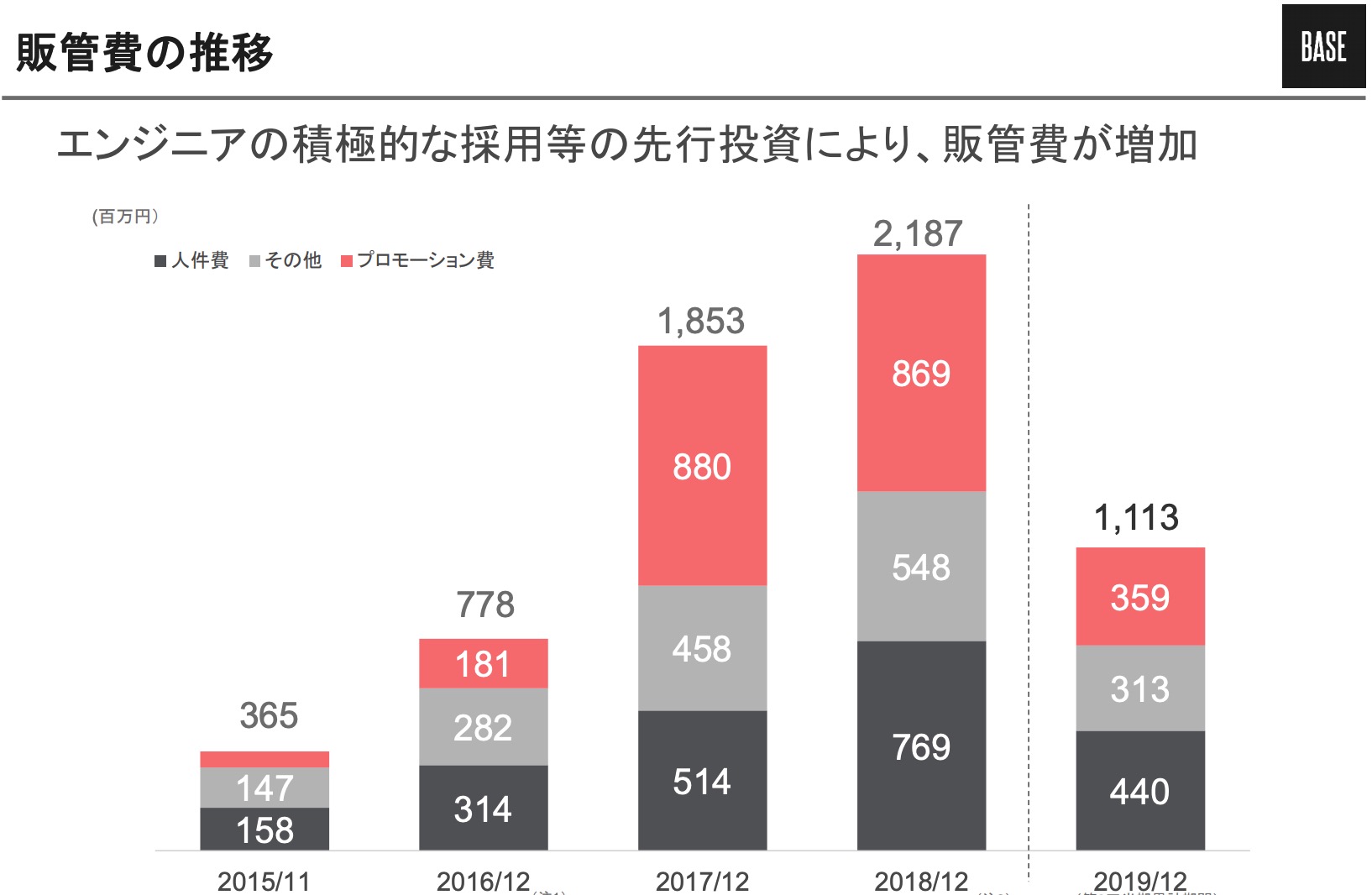

人件費9.7億 広告9.3億 その他6.9億で

今までの推移のグラフを見ていたら

「これだと上期約11億、下期約16億。ということは下期に一気に広告増やすのでは・・・」

というのがわかりますね。その流れで来期行くとして

広告費880 869 932→1200(今期下期は600なのでそのレベル継続と仮定)

人件費 514 769 974 →1200 (毎年2億ほど増えていることで1200と妄想)

その他 800(毎年1億弱増えているので。)

なのてせ来期の販管費は12+12+8=32億と計算します。

その結果BASEの来期ぼくの妄想営業利益は

売上 51億

原価21.6億

販管費32億

で来期トントンになりました!(もちろんこの予想は当たらないと思っていますが。。。)

ただ書いていて

■下期から広告費UPということはもっと売上伸びるのでは。そうなったら黒字では。

■「ネットショップを開きたい!」というニーズには限界があるのでは?それにBASEでは集客が自分の努力の部分が大きくBASEで手数料6%なら、ちゃんと集客あるメルカリで手数料10%で十分と思う人もいるのでは?

というのは気になりました。

今の時価総額がどうなのかはわからないのですが、成長していることは間違えありません。

今後の展開が楽しみですね!