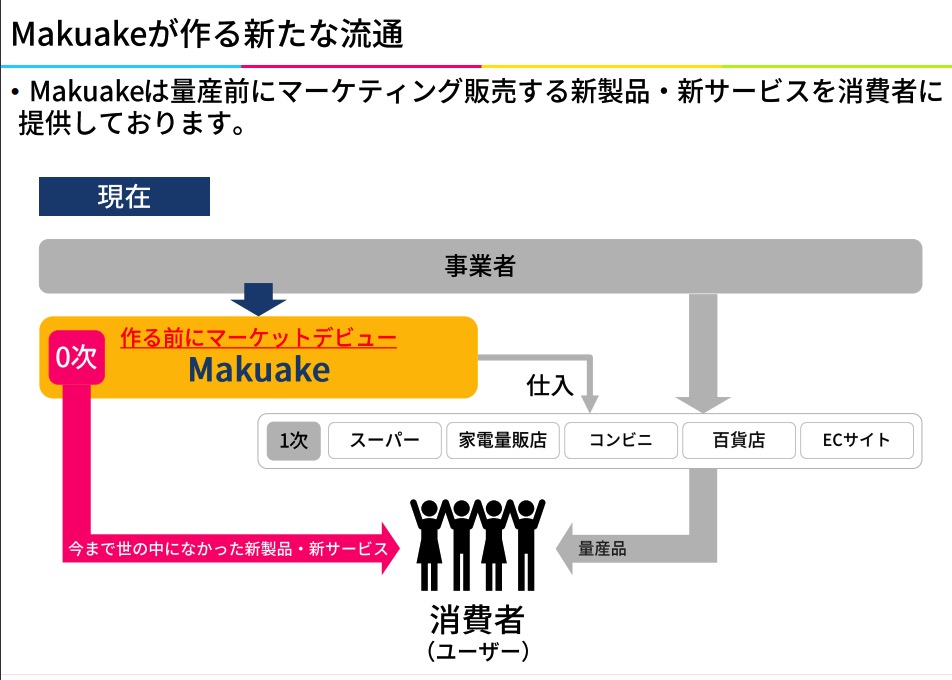

マクアケはクラウドファンディングプラットフォームMakuakeを展開しています。

たくさんの支援者を集めて新商品が世に出るプラットフォームですね。

クラウドファンディングというのは「ゼロからお金を集めてつくる」イメージが強かったのですが

「できたものをテスト販売する」側面での利用が今後は増えそうです。

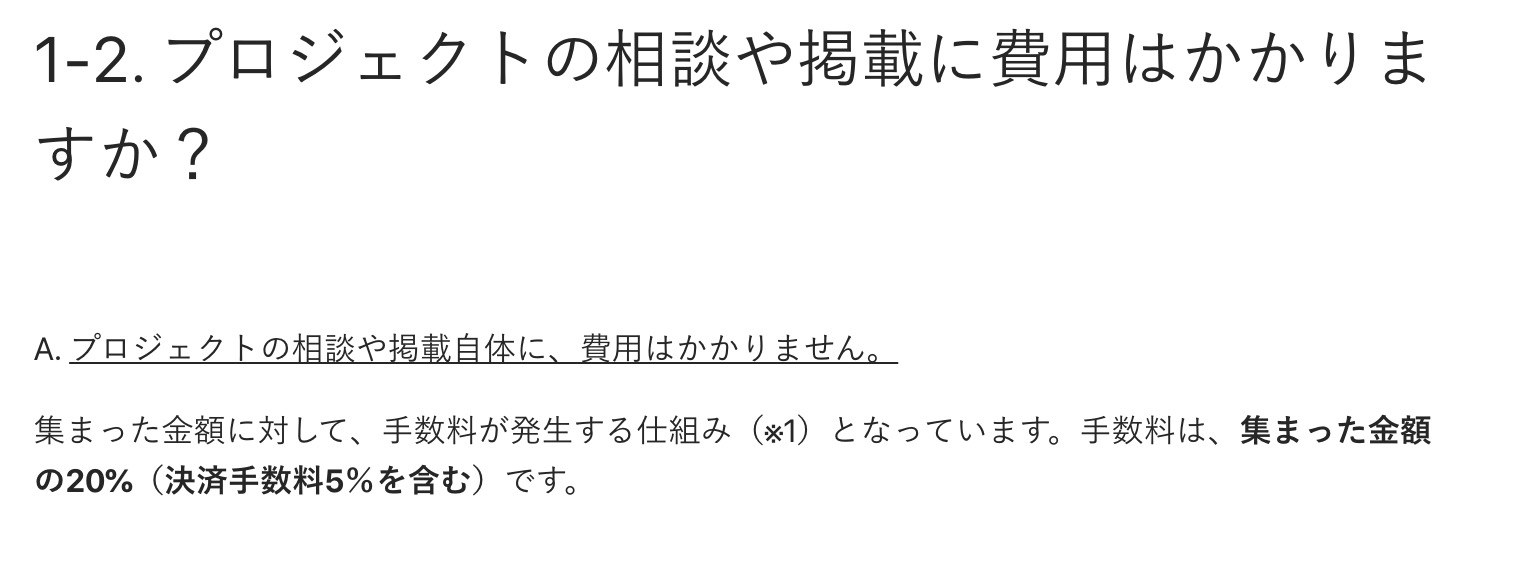

実は手数料もしっかりしていますので、利用者が増えれば売上利益の伸びも大きそうですね。(株価はわかりません。)

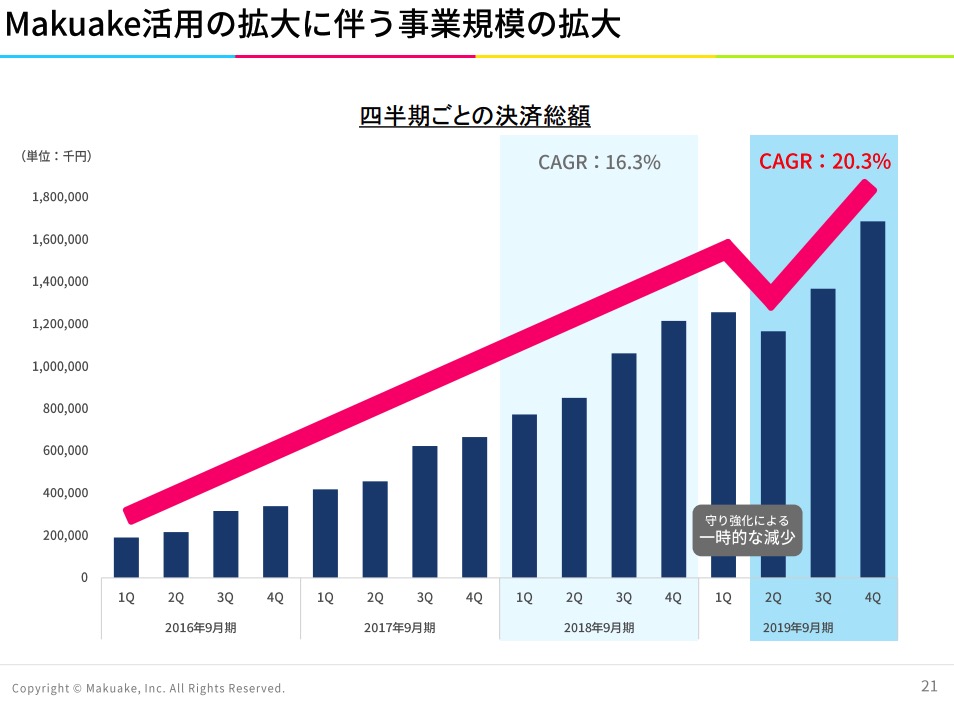

それにしても三ヶ月で平均20%成長というのは凄まじいの一言で

来期は60%増収予定なのも納得です。

そうなると2年後には売上30億も期待できるのではないかと。ぼんやり思うのですが

利益はどうなるのか直近3ヶ月の比率を見てみました。

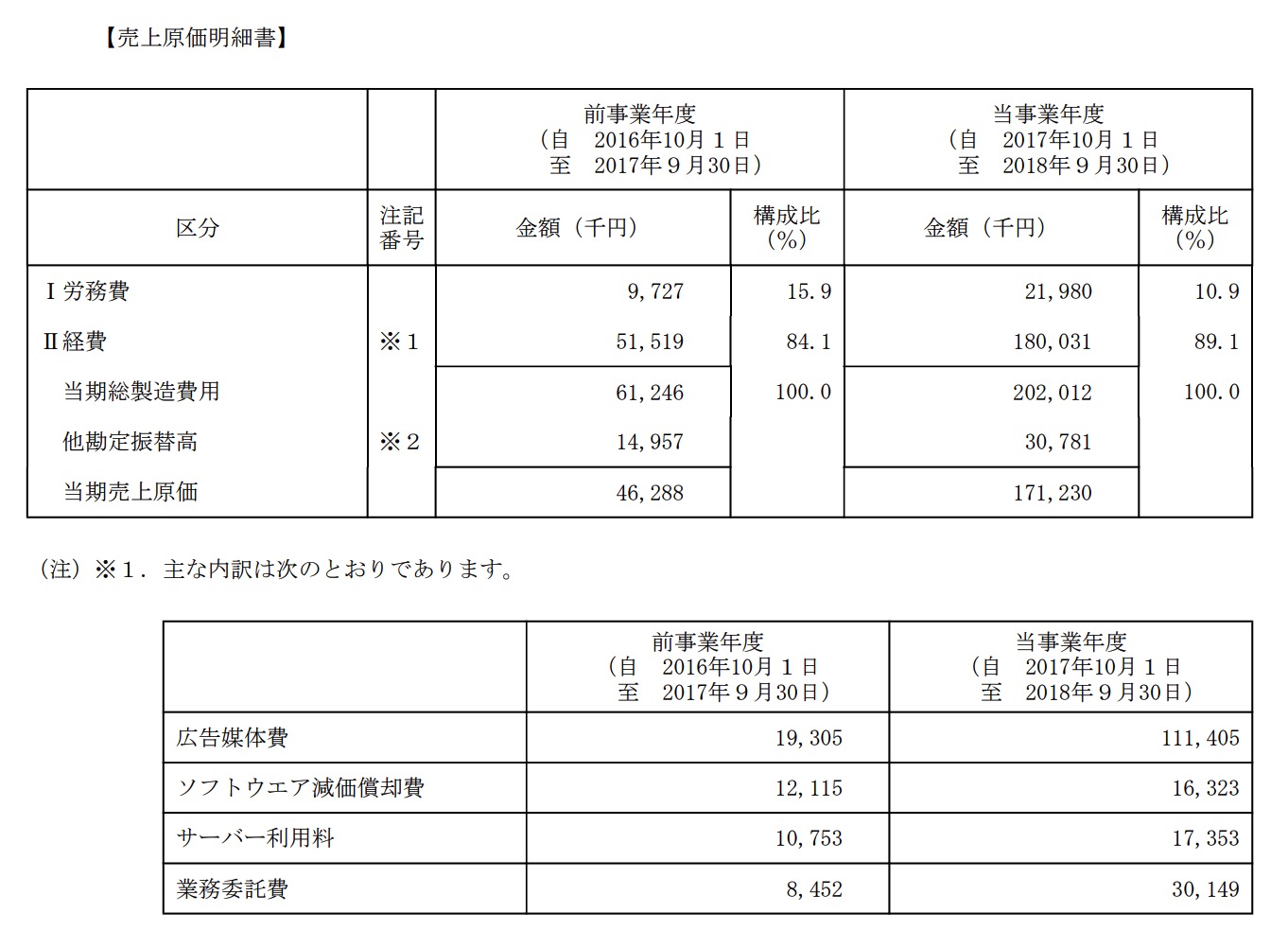

■売上原価がとても抑えられているのがわかります。

内訳を見てみますと

一番大きいのが広告費になります。広告は原価側になるのですね。

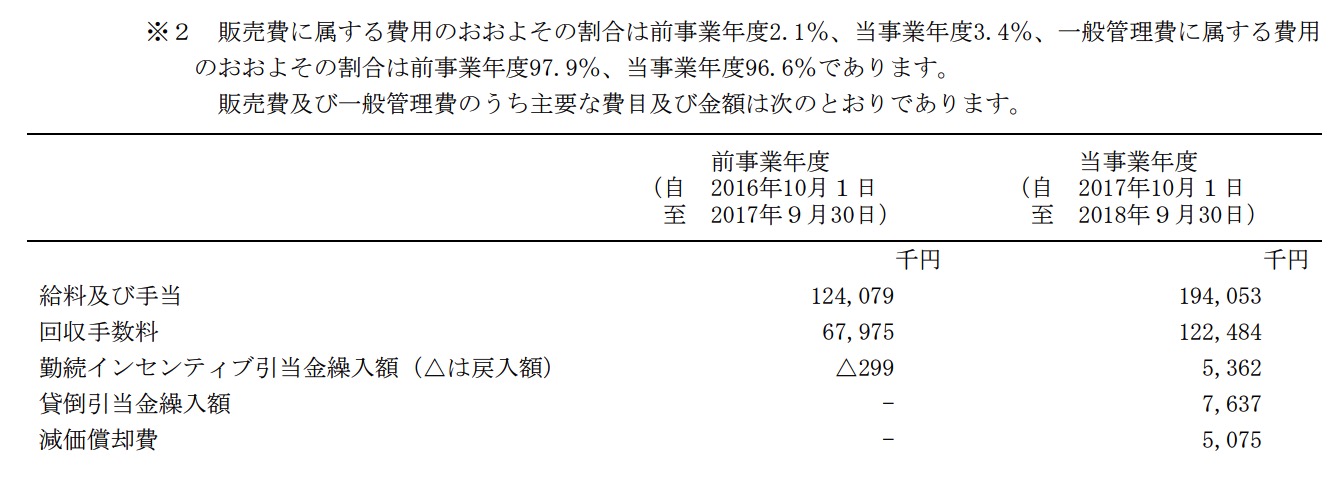

では、販管費を見てみますと

回収手数料というのは気になるところですが、一番大きいのはお給料となります。

そうなると売上の伸びより従業員の伸びが小さければ利益は上がりそうです。

尚2018年度までの従業員伸びは以下のように

で2019年が60名なので伸びが鈍化しているようにも見えますね。(長期時にどちらがいいのかはわかりません。)

となると2年後(原価+販管費)で70%ほどで売上30億で9億くらい営業利益があってもいいのではと思うのですが(この計算だと株価3000円で二年後PER46くらいですね。)

どこまで伸びしろがあるのか?というのも気になるところです。

今後の成長が楽しみですね!