AI insideを調べてみました。

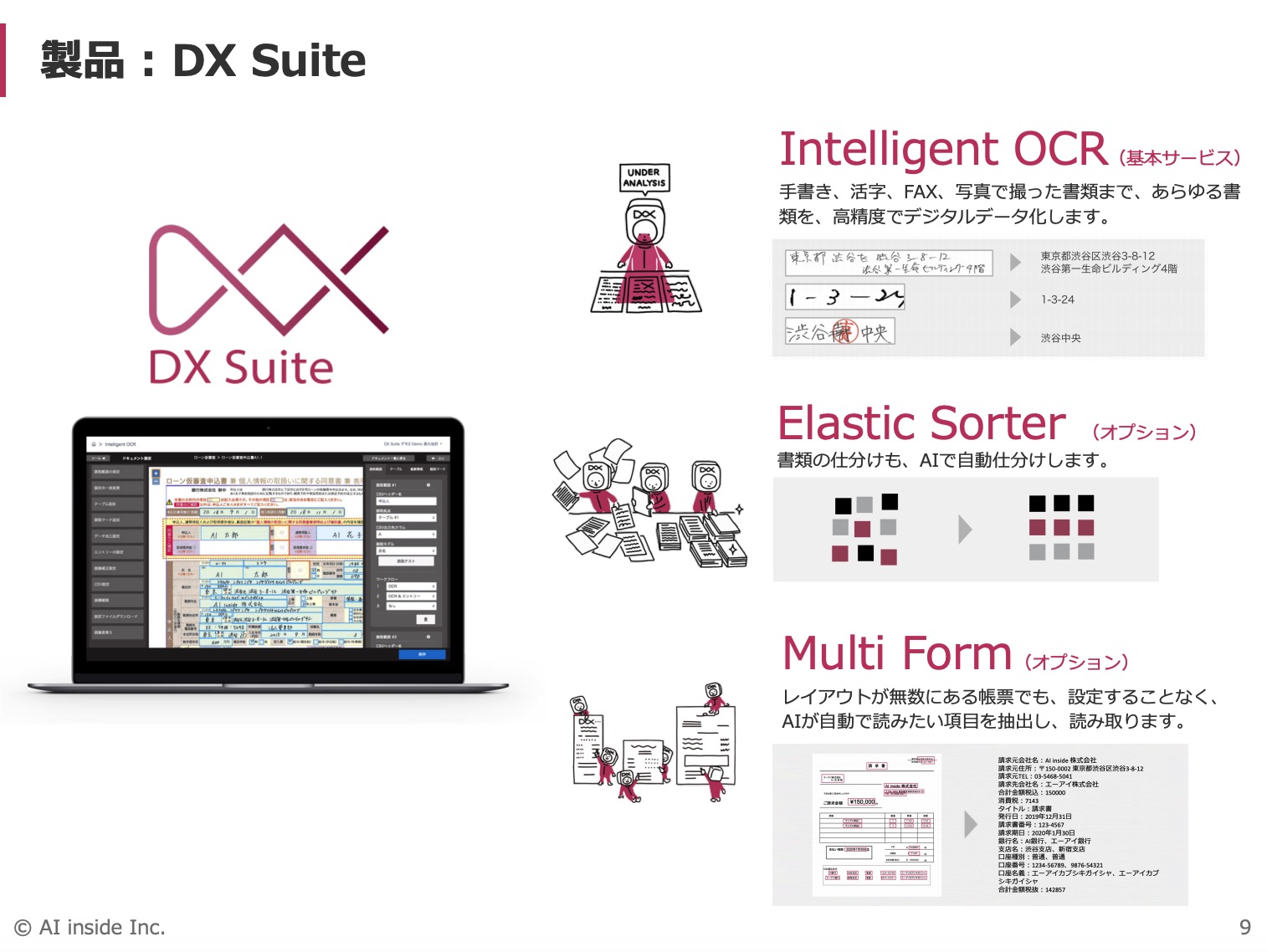

Ai insideはAIによる文字読み取りソフト DX Suiteを販売しています。

お客様が手書きしたものをデジタルデータ化です。

以前は、人間による手入力がほとんどだったり、あっても認識率が低かったものがAIによってできるようになったということですね。

時間短縮効果抜群ですので

これからも様々な企業が導入するのは容易に想像できます。(ぼくのアナログ勤務先も導入してほしい。。。)

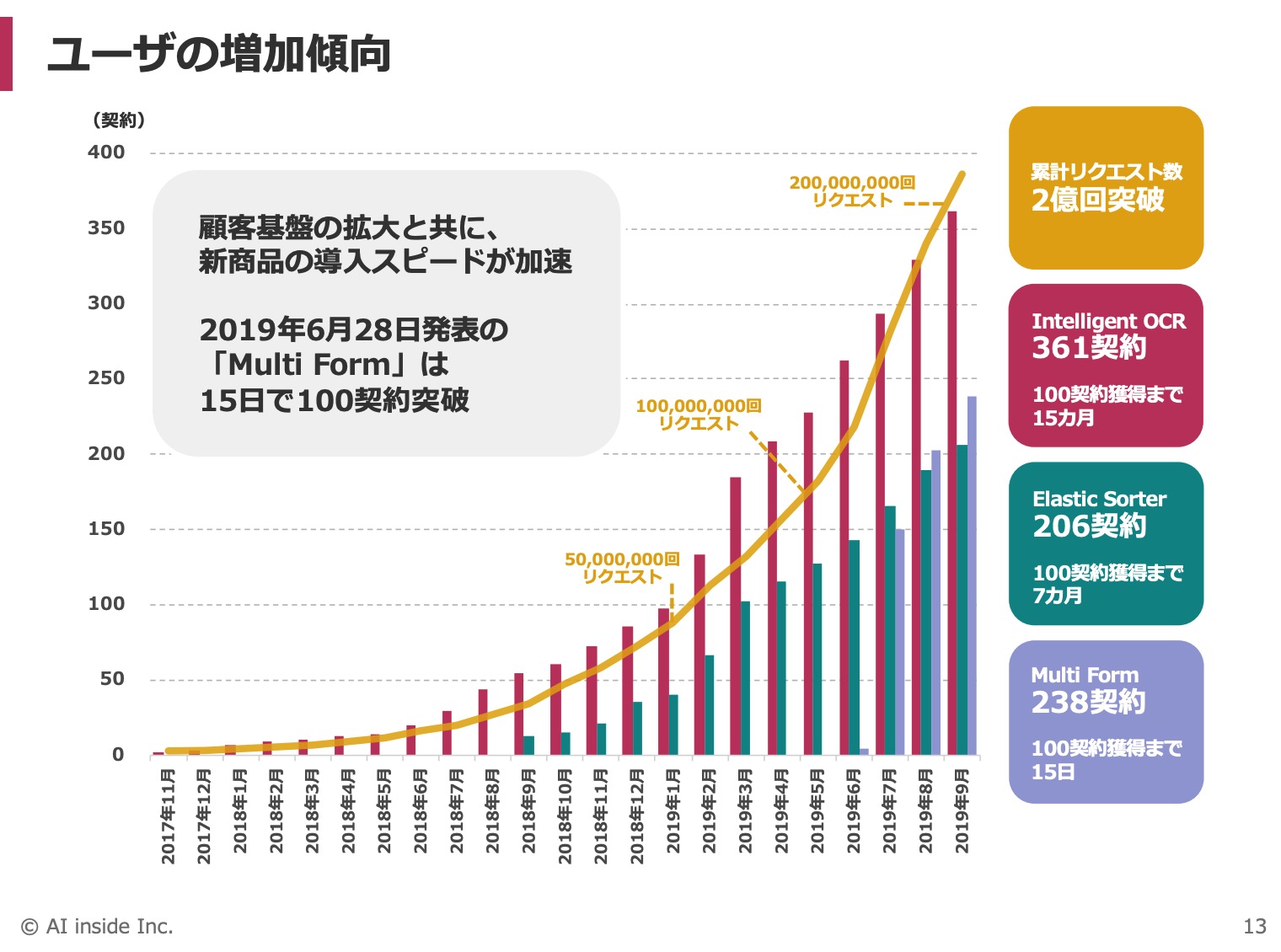

さて、今期は売り上げ3倍になっています。

新商品も素晴らしいのですがそれだけでは三倍になりませんので

■大企業が契約すると大きく売上が伸びて、そうでなければ鈍化するのかな?

と思いました。なので来期の成長率が分かりづらいところではあります。(ただ悪い想像がなかなかできないのも事実ですね。)

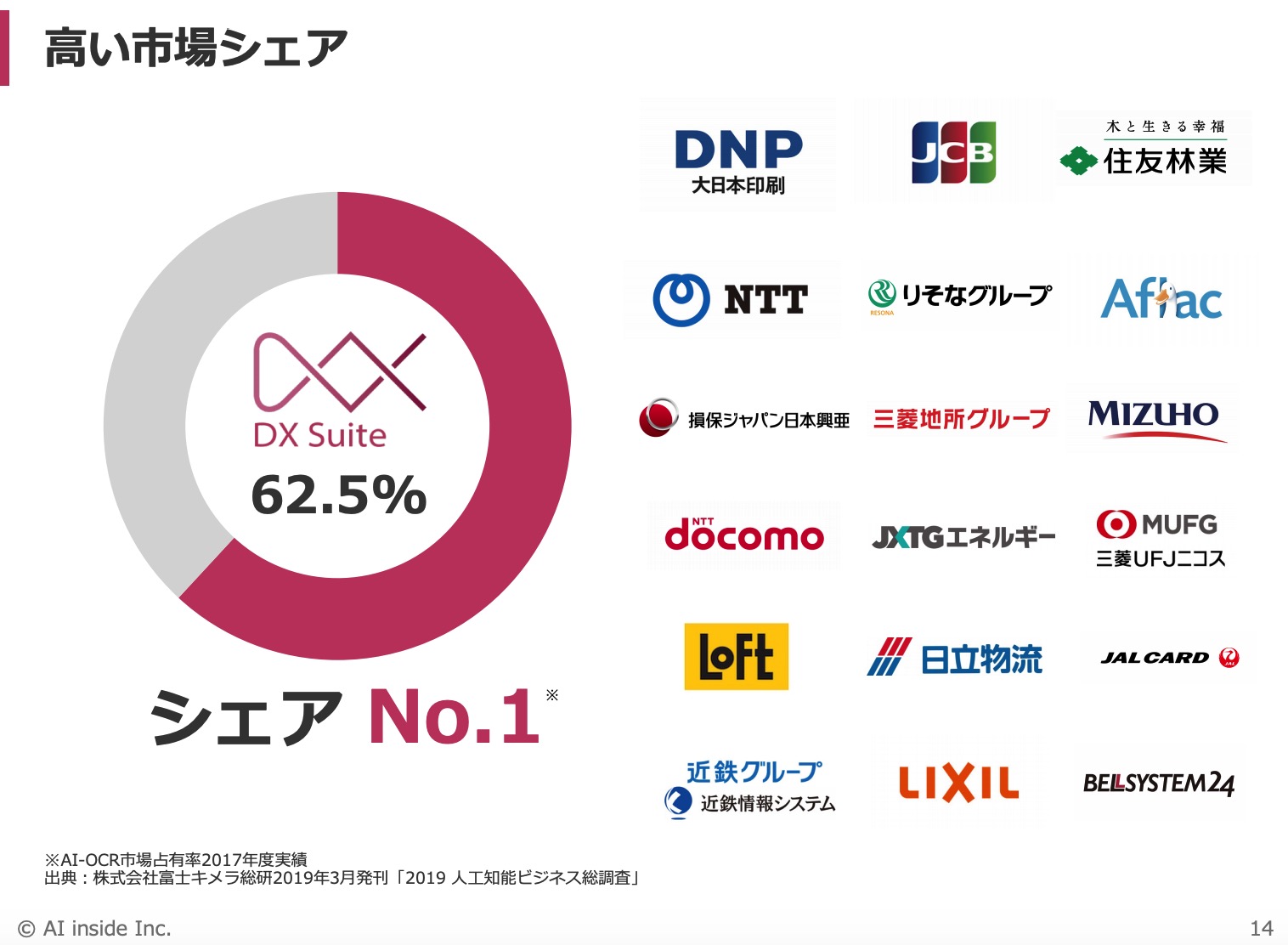

シェアも高いし、販売代理店もしっかりしていますので

高評価される理由がわかる株です。

正直弱点見つけるのが難しいです。(外資参入?と思いましたが「日本語」という壁があるのでAI insideのほうが強みありそう。。。)

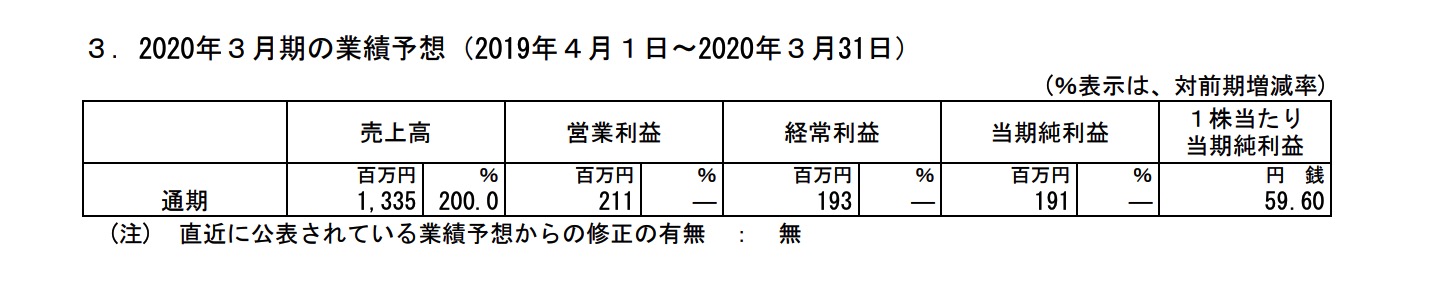

とはいえ2019/12/26で

売上13.3億 経常1.9億 の予想で時価総額527億

というのは何年分の成長を織り込んでいるのだろうか。と少し思ったりします。

(勝手に2000年のITバブルというのはこのような評価の企業が多かったのかなと妄想しています。)

弱点が見つけにくい企業で株価が安いということはなかなかないものです。(><)

これからの成長が楽しみですね!