パーク24について調べてみました。(書き終えて読んでみたらまとまりのない文になっていますm(__)m)

パーク24はご存知のとおり、駐車場・レンタカー・カーシェアリング事業を運営しています。

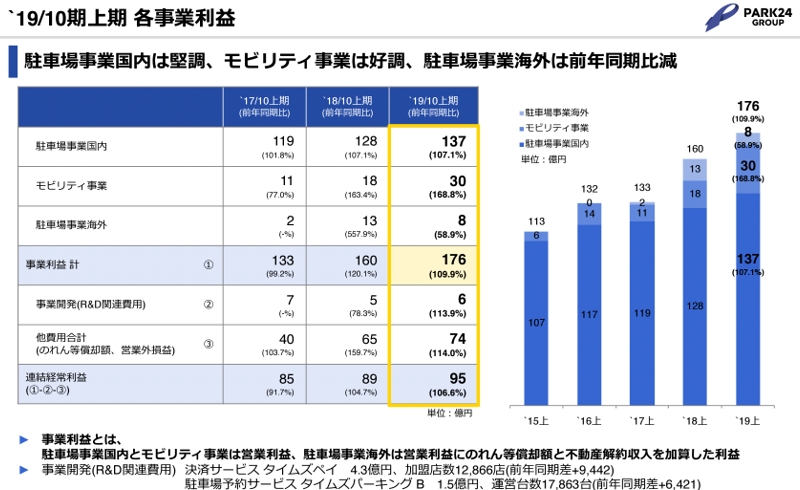

現在の80%ほどの利益は駐車場になりますが

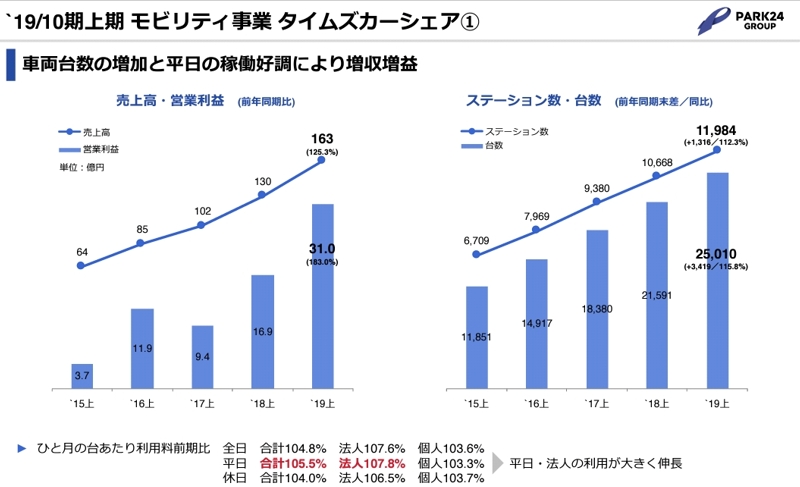

少しずつカーシェアの利益も増えています。

法人の利用も増えてるのが特徴で

確かに社用車なら駐車場代、車検代、保険代とか購入代金以外にも必要ですが、カーシェアは必要な時だけ払えばいいので経費削減になるのもわかりますね。

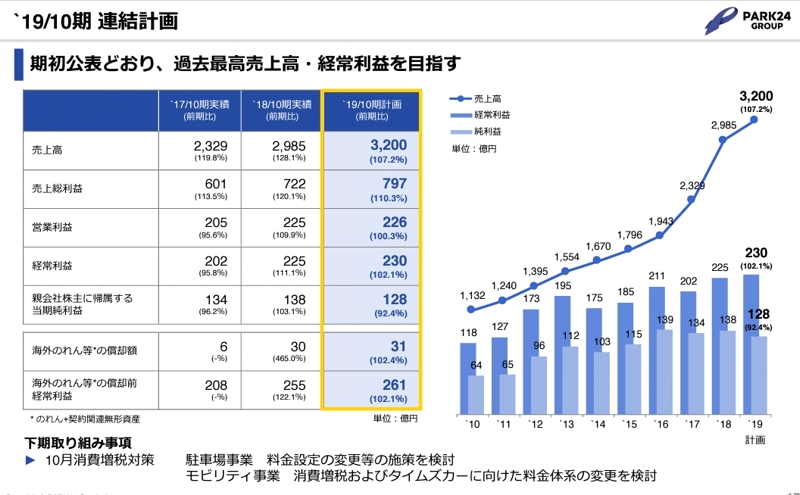

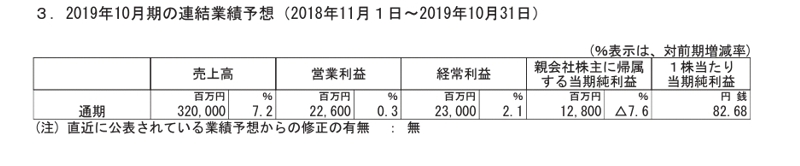

パーク24は安定して売上が伸びていますし、優良企業なのは間違えないのですが最近は株価が伸びていません。

二年前は高過ぎた?とも言えますし適性株価はわからないのですが良い会社を買っても株価が上がるわけではないのが株の難しいところです。かと言って悪い会社を買ったらさらに下がりそうですし、これまた難しい。。。

思うところ、売上は問題ないですが、純利益も同じように比例して過去最高を越えていくイメージができないと株価が復活しないのかもしれません。

今期予想も売上の割に利益が伸びない予想です。(2Qまででは少し上ぶれするかもしれませんが。。。)

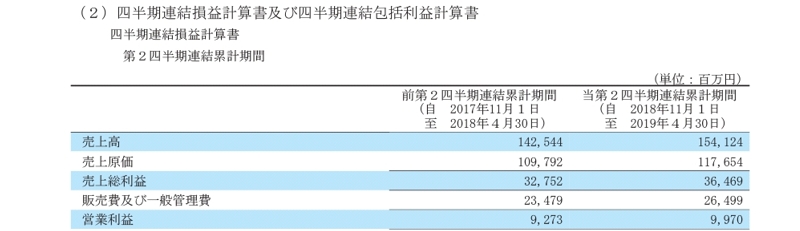

そこで一年前と比較してみますと

売上原価/売上

前期2Q 109/142=76.7%

今期2Q 117/154=75.9%

と良くなっています。

そうなると

販管費/売上

前期2Q 23.4/142=16.4%

今期2Q 26.4/154=17.1%

と販管費で悪化しています。

これは本社移転の影響かと思うのですが

毎年本社は移転しませんので来期以降どうなるのか気になるところです。

それとは別に気になるのですが

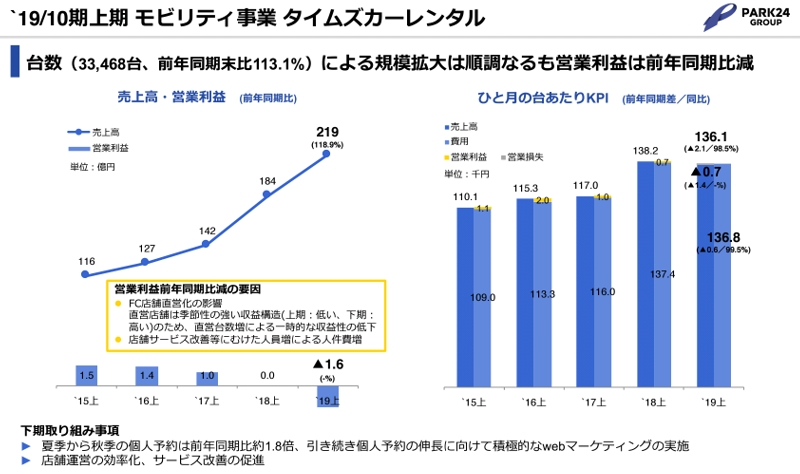

レンタカー事業は

■四年で売上2倍

■半年で219億も売上がある

■けど利益がでていない。

所のは気になるところです。これは一時期のAmazonみたいな先行投資を続けているなのか、レンタカーからカーシェアへ需要が変化しているのか気になるところです。どこかで利益だすようになるとは思うのですが。。。

これからの安定成長しそうな会社だと思いますのでこれからも楽しみですね!