サイボウズの好調な株価要因を徹底考察!

サイボウズは青野社長は去年の8月に自社の株価急落を喜んでいましたが

しつこくサイボウズの株価が上がっている。バブると経営上マイナス面が強くなるので、経営者としては対抗手段を考える必要が出てくる。ただひたすらに理念に沿って行動していきます。

— 青野慶久/aono (@aono) August 29, 2018

サイボウズの株価が(ようやく)急落。「ティール組織」には「ティール組織の視点に立つと、株主の力は制約されるべきではないが、組織の存在目的の方が超越した存在なのだ」とあります。我々の理念を強く理解・共感していただける株主を増やしていきたいと思います。

— 青野慶久/aono (@aono) August 30, 2018

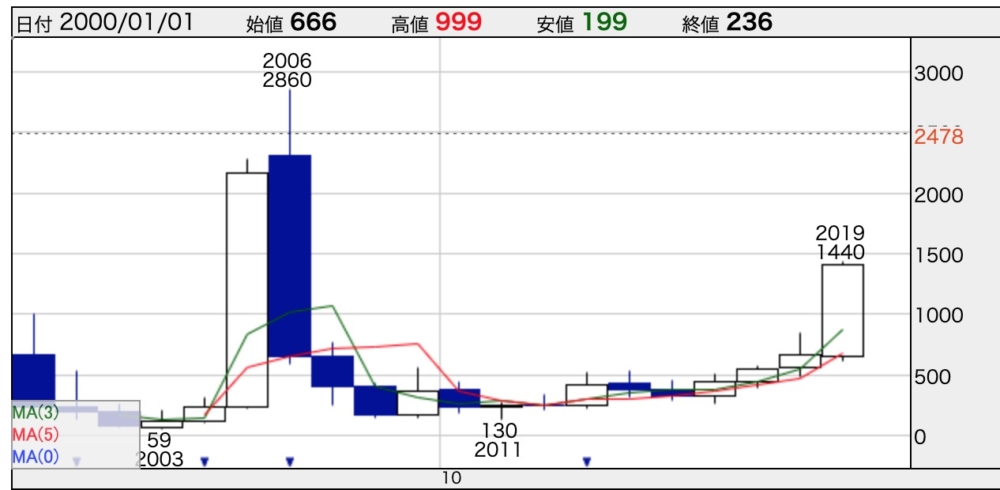

青野社長の願いむなしく?株価は暴騰しています。

サイボウズの株価上方からの苦い経験

青野社長は「会社の規模と乖離して上がるのはおかしいではないか?」という考えらしく

2006年のバブルに近い上昇をした時に

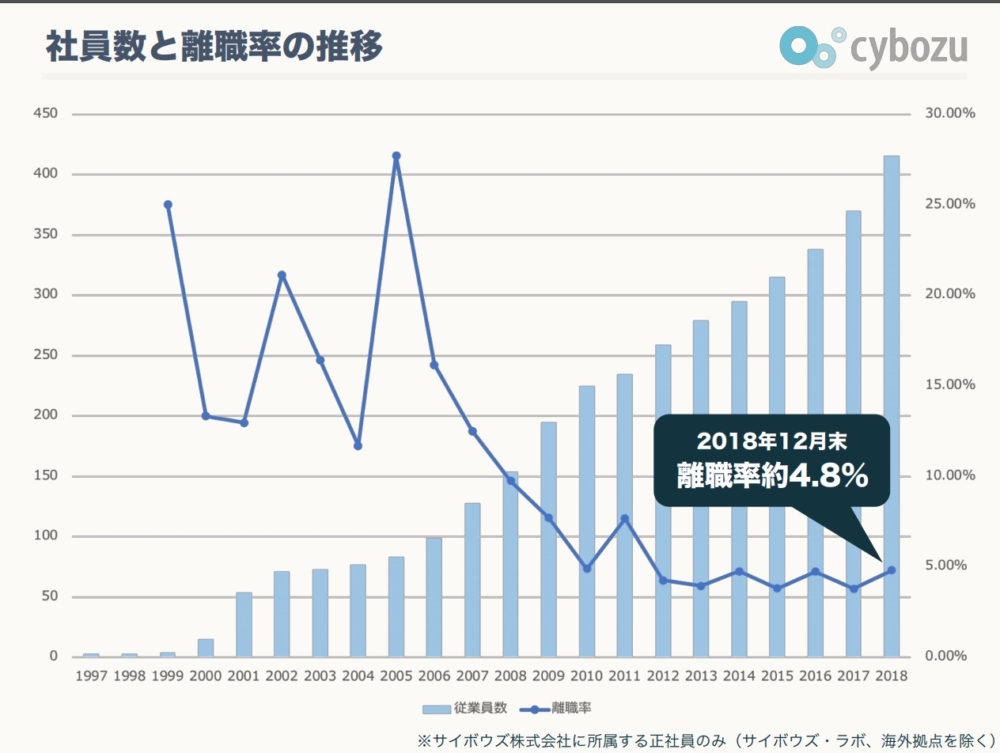

退職者が25%以上になる経験があったため

その気持ちはわからなくもないのですが、だったら非上場にしたら。とも思ったりもします。

何にせよ、評価されない企業からみましたら「うらやましい」以外の言葉がでてきません。

株主も年初から保有していたら 640→1408(2019/07/06) と、ガチホしているだけで2.2倍です。(うらやましい。。。)

サイボウズのビジネスモデル

では、サイボウズは何をしているのかざっくり調べてみました。

サイボウズはグループウェアソフト「サイボウズ10」を主力で販売しています。

グループウェア日本No.1企業ですね。

https://products.cybozu.co.jp/office/

企業で必要なソフトが1つにまとめて入っているのは本当に便利です。

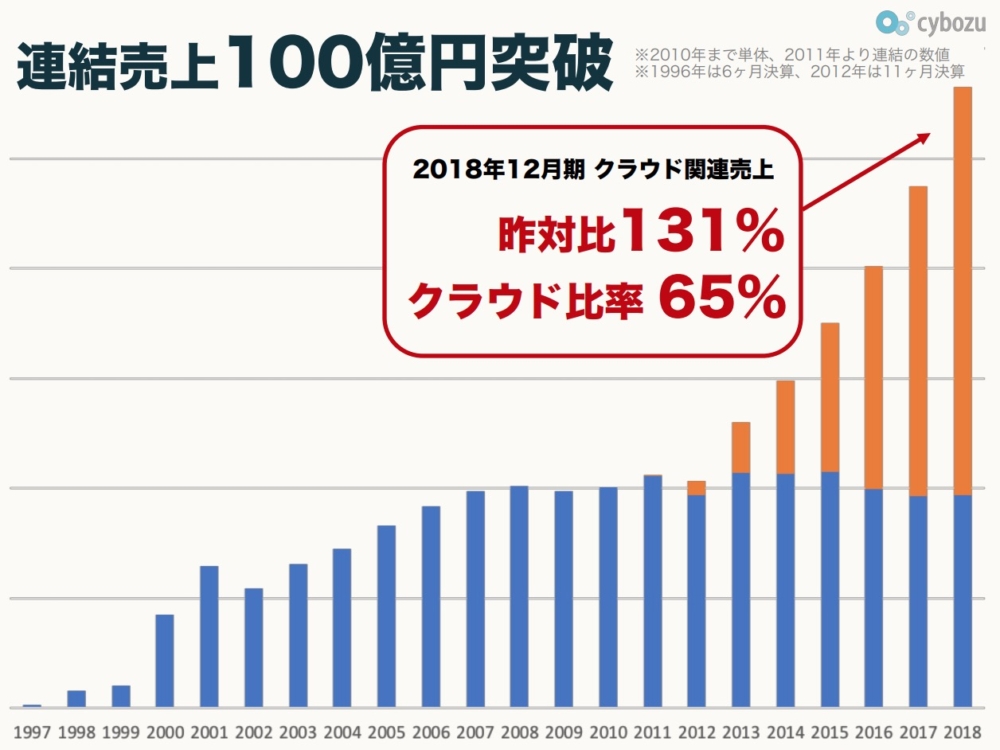

一度利用して納得されたらずっと利用しますしクラウドでの利用比率も増えていますので、これからも順調に業績が推移するのは容易に想像できます。

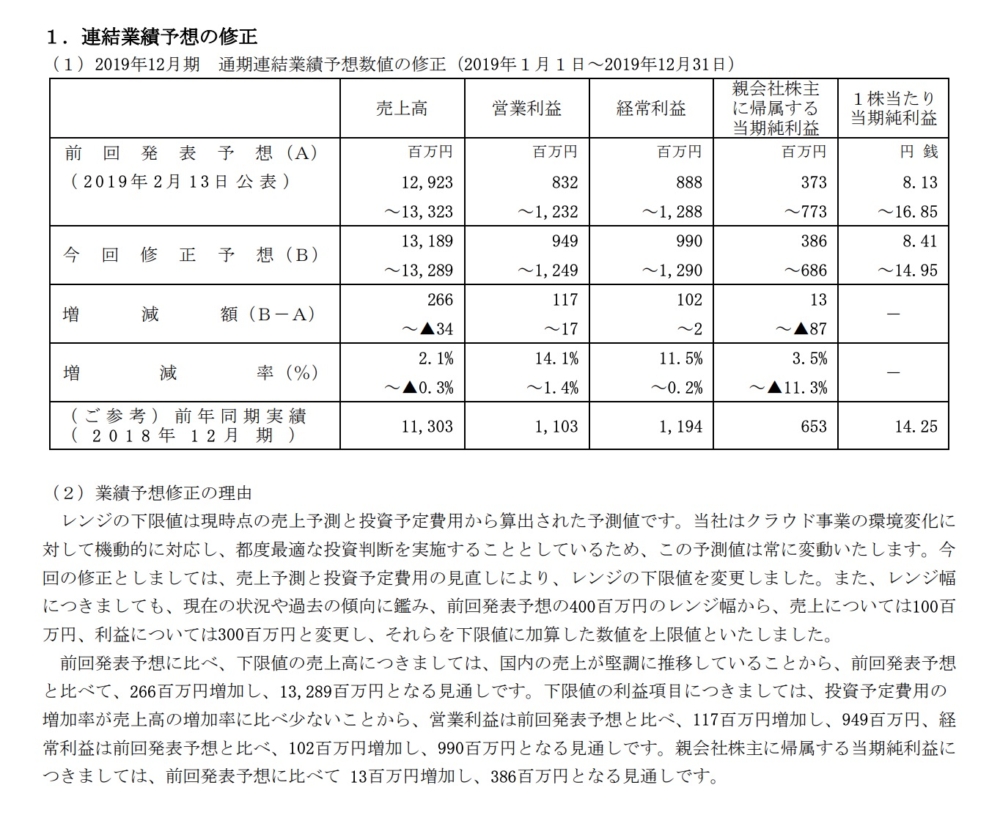

とはいえ今期の利益の伸び方は予想ですと

営利 1103→1249 と13%と悪いことは一切ないのですが、株価の期待よりは低いと思いようにもみえます。とはいえ、将来の投資をしっかりするためといった部分もあるし、売上に関しては20%以上なので期待通りとも言えます。

まとめ

いろいろ書きましたが、これからも安定的に伸びる企業の可能性は高いと思います。

なので

■サブスクだし不景気にも強いはず!なので評価されて当然!まだまた評価される!

という考えもできますし、とはいえ

■PER120.PBR18はサブスクとかストックビジネスでも成長速度には限度がある。ただのマネーゲーム!投資というより投機!

といった考えもできます。

同業他社比較

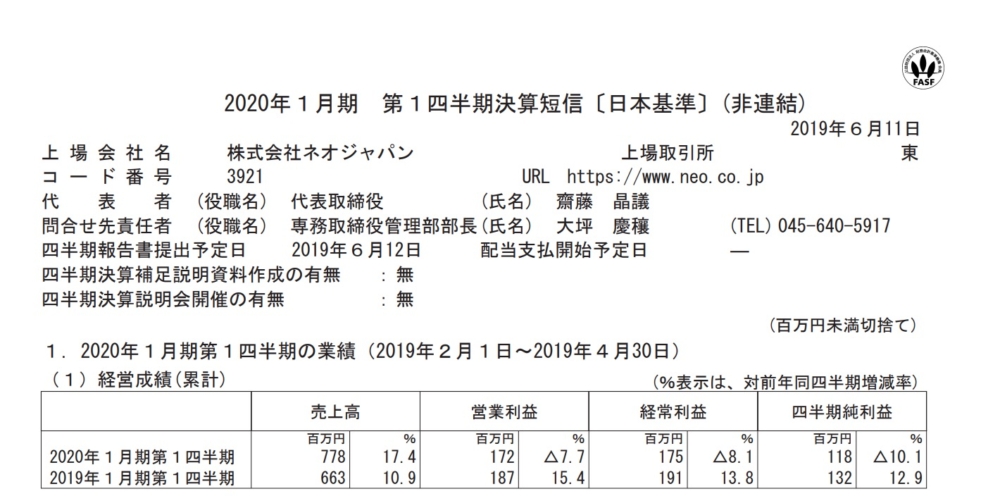

■同業他社のネオジャパンは似たような増収率ですがPER34,PBR4は約1/3〜1/4。いくらなんでもこの乖離はありすぎる!

といった考えもできますし

■業界ナンバーワンのサイボウズはしっかり評価されるべきだし、それにネオジャパンと違って増益だし4倍あって当然もっとあってもおかしくない。

と思っていてもおかしくありません。(ただサイボウズはボーナスの関係で4Qは毎年赤字ですなのは補足しておきます。)

このような「素晴らしい企業。だけど既に評価されている。」いう企業の株価の評価は本当に難しい。と書きながら改めて思うのでした。

これからの成長が楽しみですね!