富士石油を調べてみました。

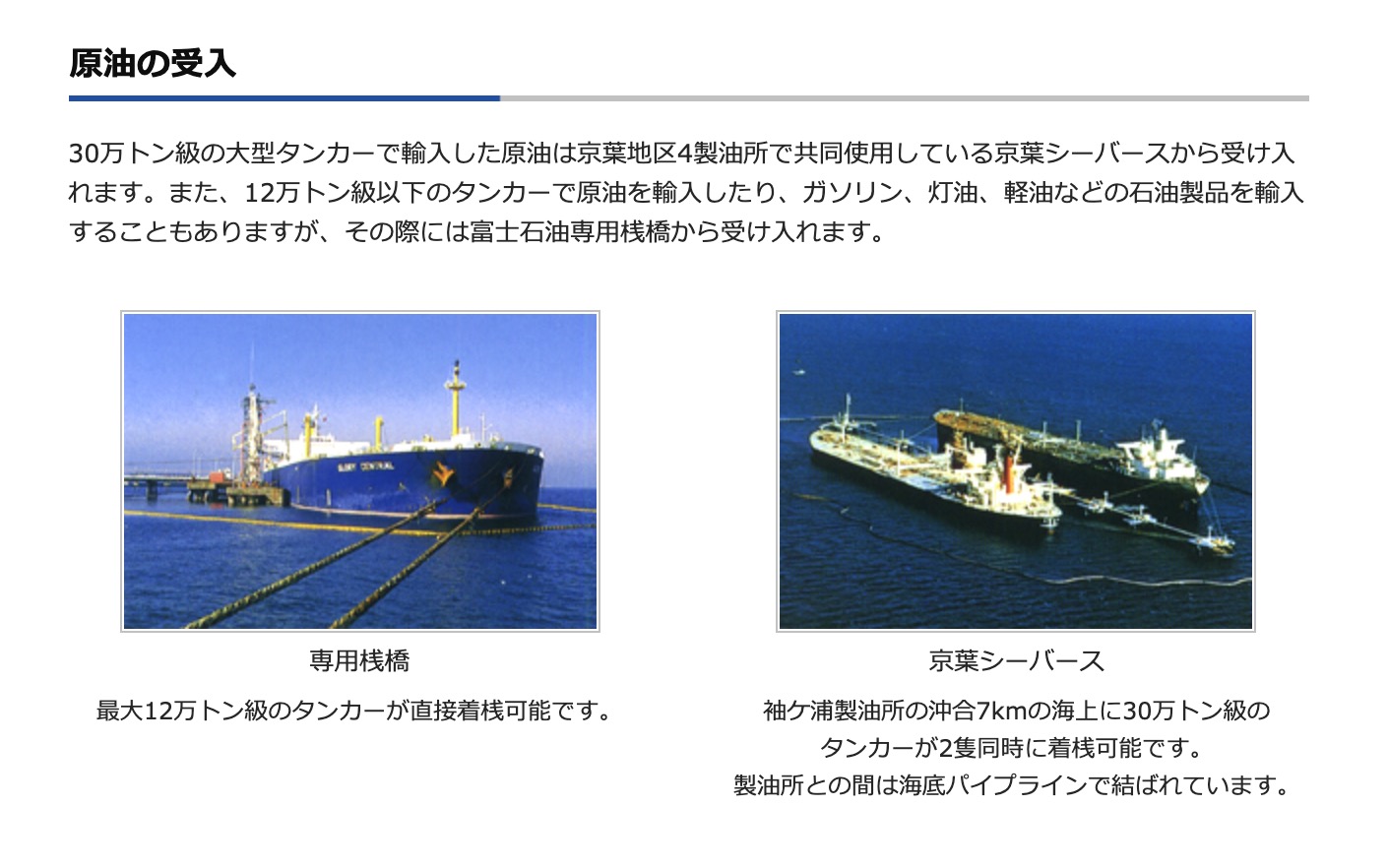

富士石油は原油の受入

精製、生産を行なっています。

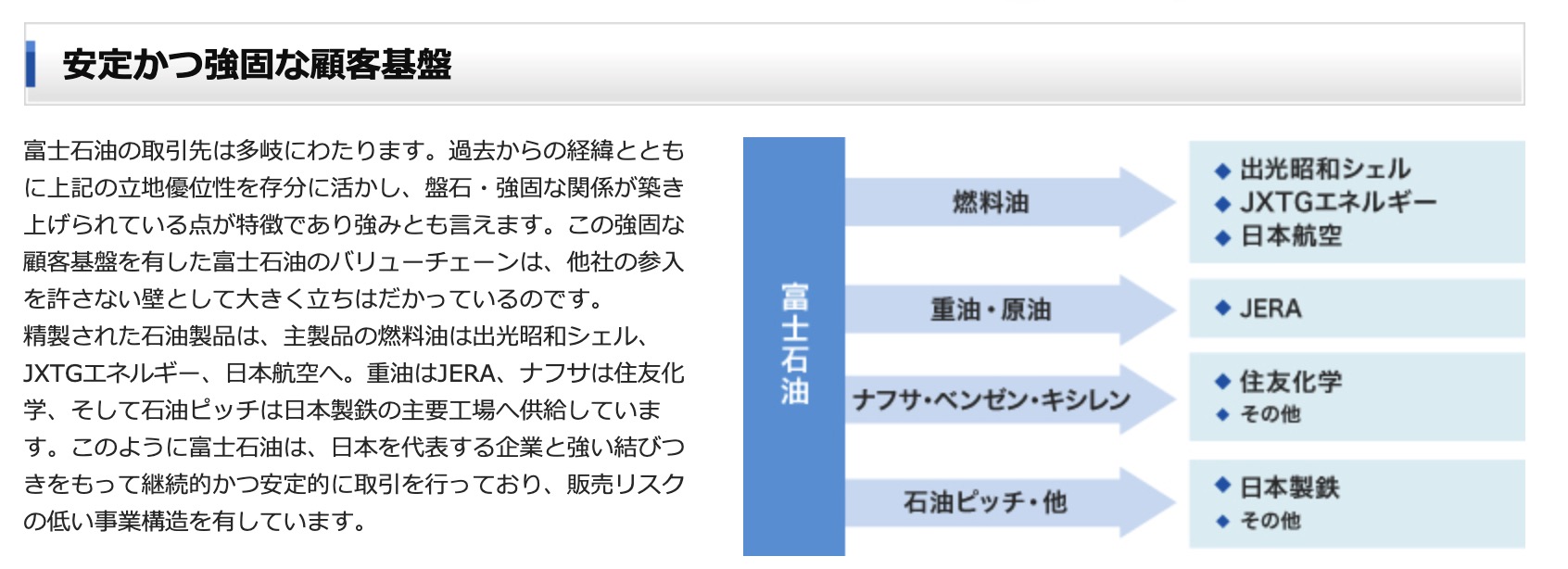

顧客がしっかりいるのが強みですね。

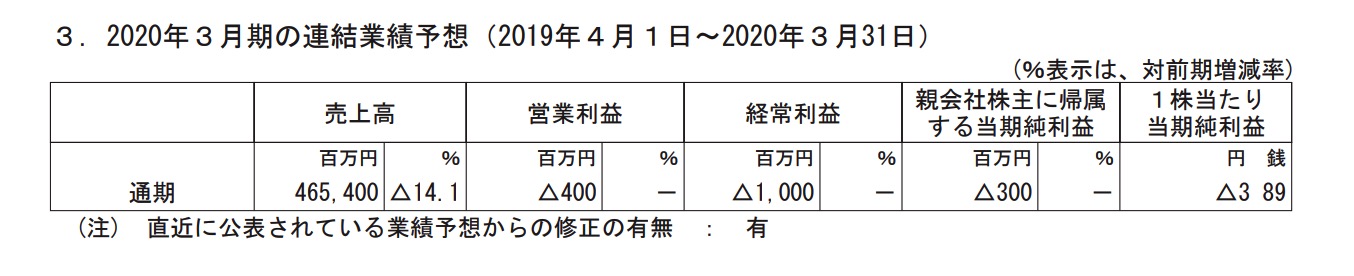

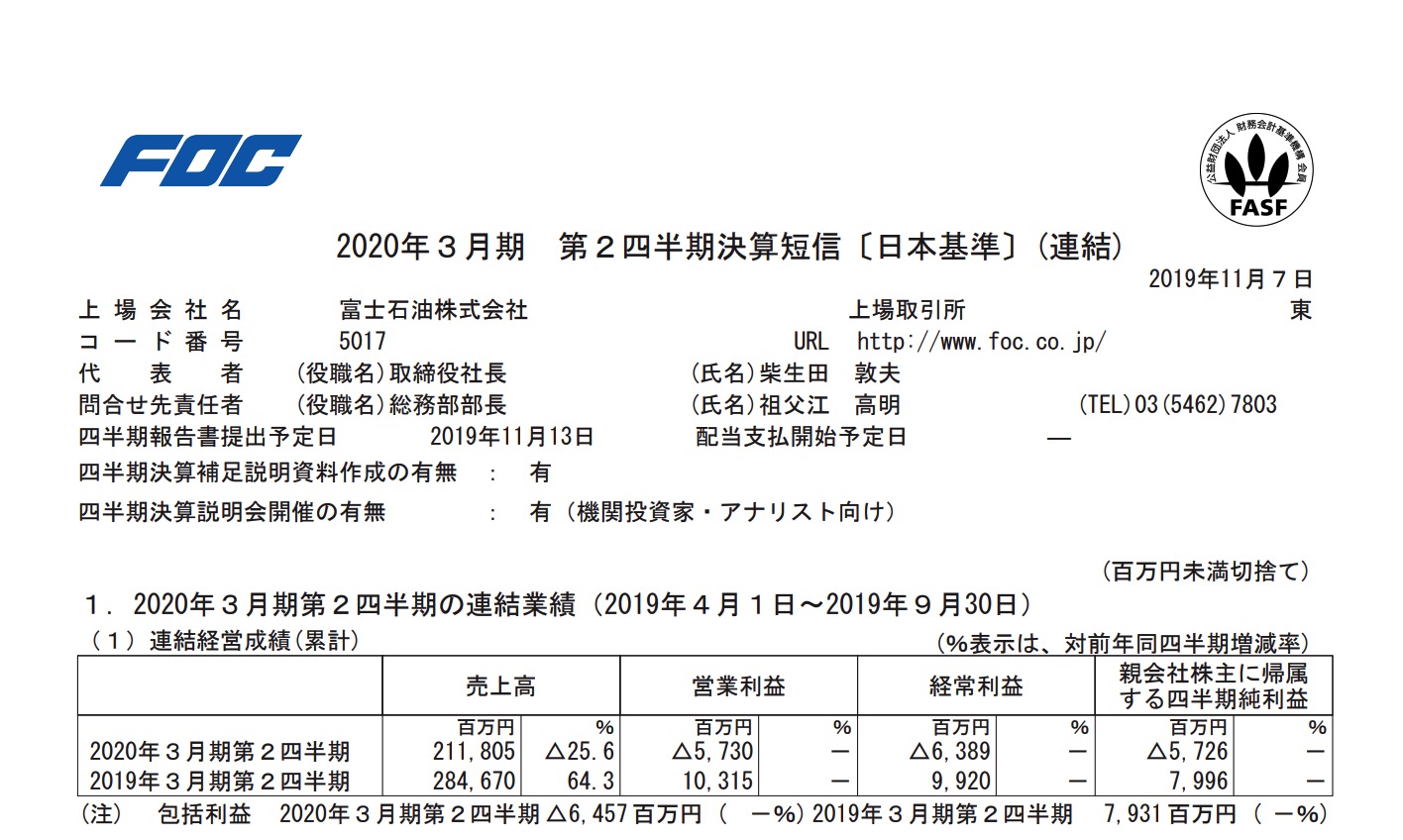

さて、その富士石油は2019/11/21の段階でPBR0.28で

売上予想4654億 時価総額182億ですのでPSR 0.039 (182/4654)です。

赤字予想ですので株価が安くなるのも、当然だと思うのですがその底ってどこだろう。とも思うのです。

今回の下げは過去最大の下げにもみえます。

しかし、赤字が止まる予定がなければ下がっても仕方ないとも思うわけで

2Qの赤字の原因をみてみますと

■原油価格が思ったより低かった。

■思ったより円高だった。

と書いてあります。ただこれでも16+12=28億円分ですので、これがなくても30億円ほどの赤字となります。

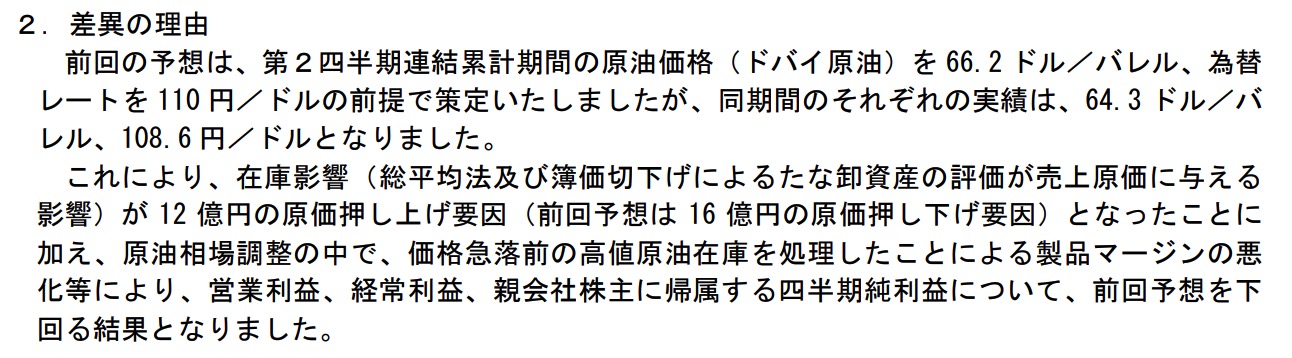

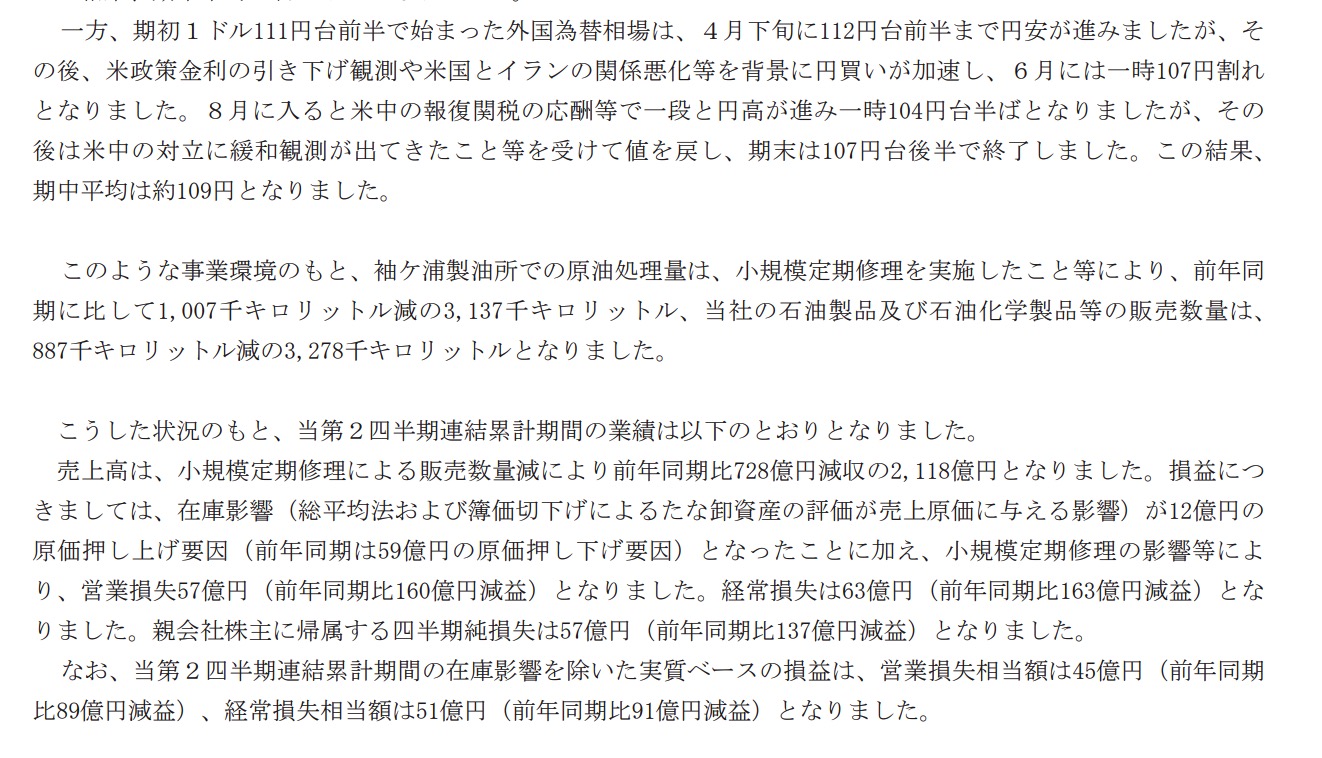

で、短信を見てみますと説明をよんでみますと

ただ、1つ気になるのですが

引用

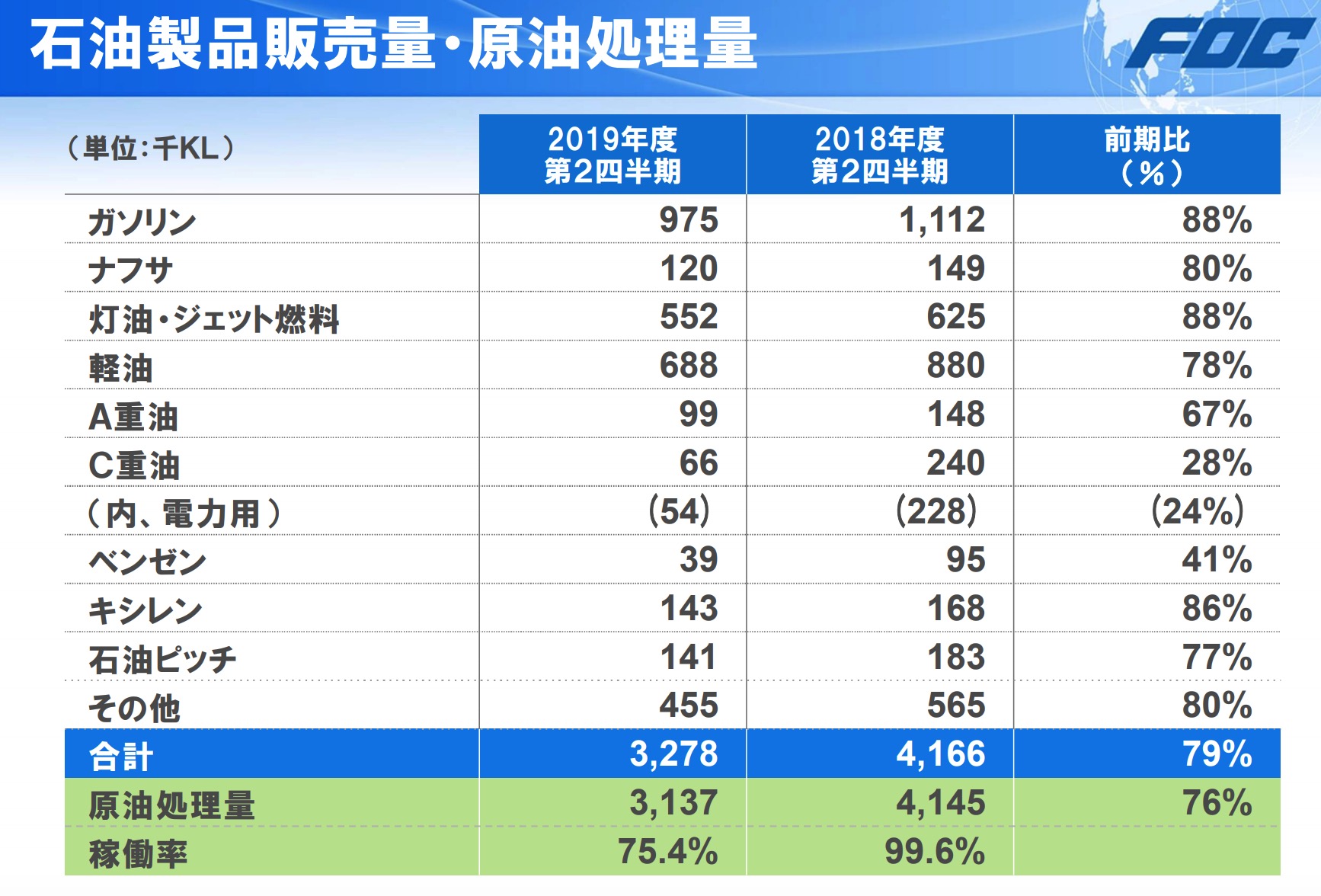

このような事業環境のもと、袖ケ浦製油所での原油処理量は、小規模定期修理を実施したこと等により、前年同期に比して1,007千キロリットル減の3,137千キロリットル、当社の石油製品及び石油化学製品等の販売数量は、887千キロリットル減の3,278千キロリットルとなりました。

と書いているのですが

小規模定期修理で原油の精製が20%も減るのだろうか?

というのがとても読んでて謎だったりします。

稼働率も極度に減っています。

この稼働率が元に戻れば問題ないのですが、とはいっても株主が大企業ばかりなので何もなく潰れるもなさそうですし、今後の行方がとても気になるのでありました。

今後の展開が楽しみですね!