ぼくはIPOで不思議と思うこともがありまして

上場企業の社長がインタビューで

『新しいビジネスモデルを作ったので上場できた。』とか

『この事業では上場できないと証券会社に言われた』というのを見た事があります。

でも、大切なのはしっかり稼げているか&これからも成長するか。ということで業種はあんまり関係ないのでは?と思うのです。

IoT、ビックデータ、越境ECなど話題の言葉を使っても稼げないところは稼げないし、50年以上前からあることでも稼げて成長するところは成長します。

そのことを事業展開で差別して上場企業を選ぶの風潮があるのでしたら何か違うのではないかと思うのです。

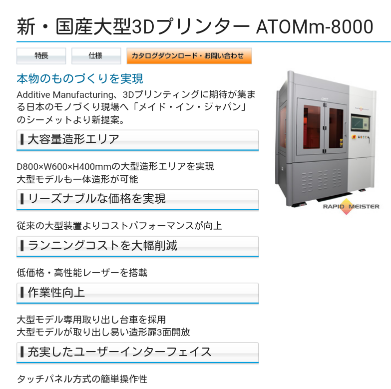

ということで話題の3Dプリンター企業の上場です。

JMCは3Dプリンター 事業を行っています。

ナブテスコの子会社のCMEST装置をたくさん保有していますね。

動画でみますと感動しますね。

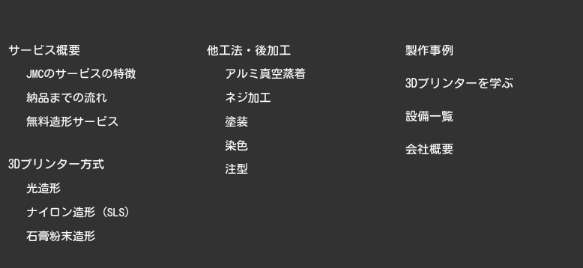

ところでサイトマップをみたら3Dプリンターメインに見えるのですが

JMCはもう一つ事業があります。

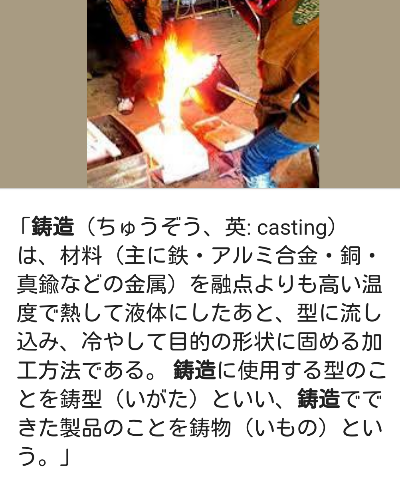

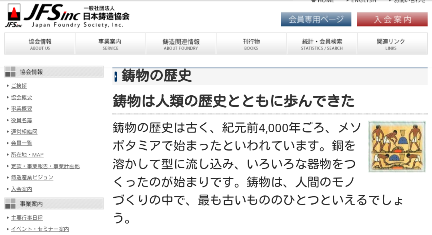

鋳造事業です。

鋳造は金属を溶かして形を作るむかしからある事業です。

鋳造の歴史は長く協会によりますと紀元前4000年から始まってます。

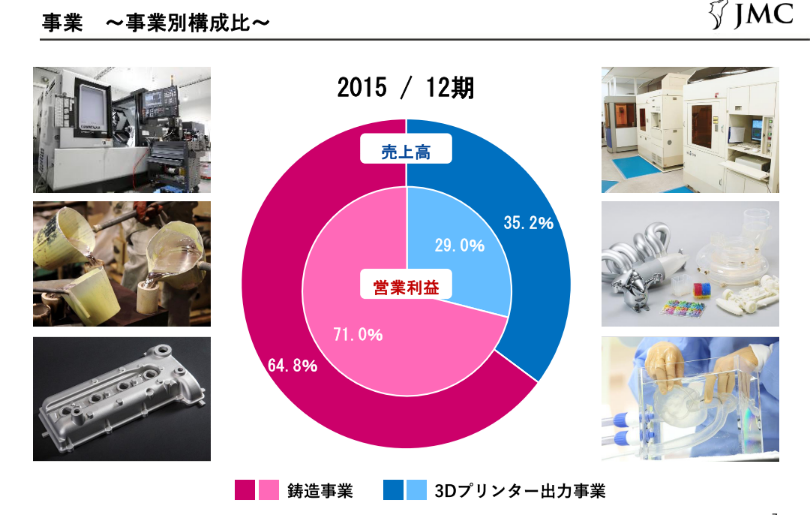

さて、新旧の二つ事業を行っているJMCですが

3Dプリンターよりも鋳造事業の方が売上も利益も上です。

では、 今後逆転するのでは?という事ですが 、ぼくはJMCは3Dプリンターではなく鋳造事業がこれからもメインになるのではと思ってます。でも、そういうと上場しにくくなるので3Dプリンターをメインに宣伝しているのではと思います。

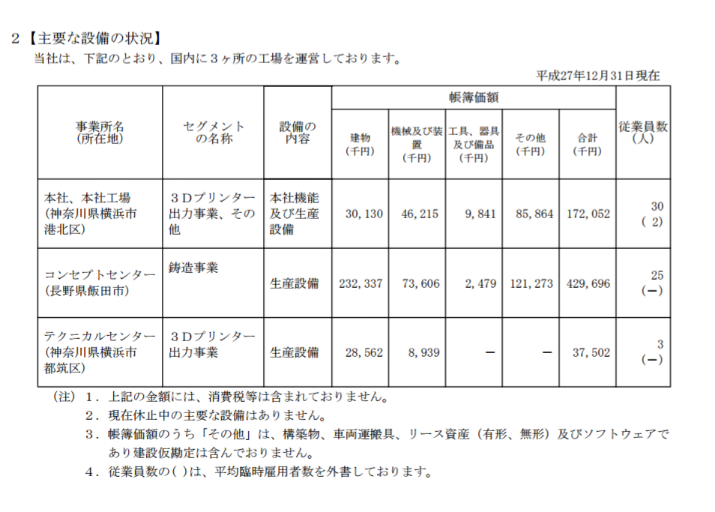

なぜなら、現状施設の帳簿価格が

3Dプリンター事業 合計2.1億円

鋳造事業 4.2億円

と鋳造事業の施設にお金をかけています。

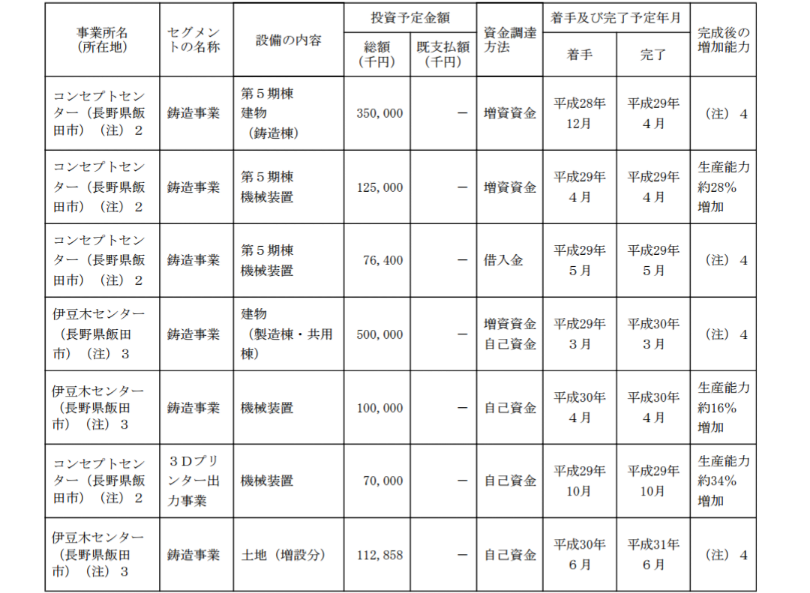

今後の施設増築計画をみてみますと

3Dプリンター事業 7000万円

鋳造事業 合計 約12億円を予定しています。

これは疑いようがなく

JMCは3Dプリンターよりも鋳造事業が

まだまだ伸びて稼げると思っていると思います。

そう思うと

ホームページにも鋳造事業メインで

どーんと書けばいいと思うのですが

そうしていないということは

昔ながらの事業より

最新事業が全て人気ということなのかもしれませんね。

ただ、職種に差別なく良い企業を推奨されるような市場になってほしいなぁ。とJMCのホームページのデザインを見ながら改めて思うのでありました。