AI自動翻訳のロゼッタを調べてみました。

(調べるの遅いよ!と言われそう。。ゴールデンウイーク中なので調べ損ねたのを調べてみるということで)

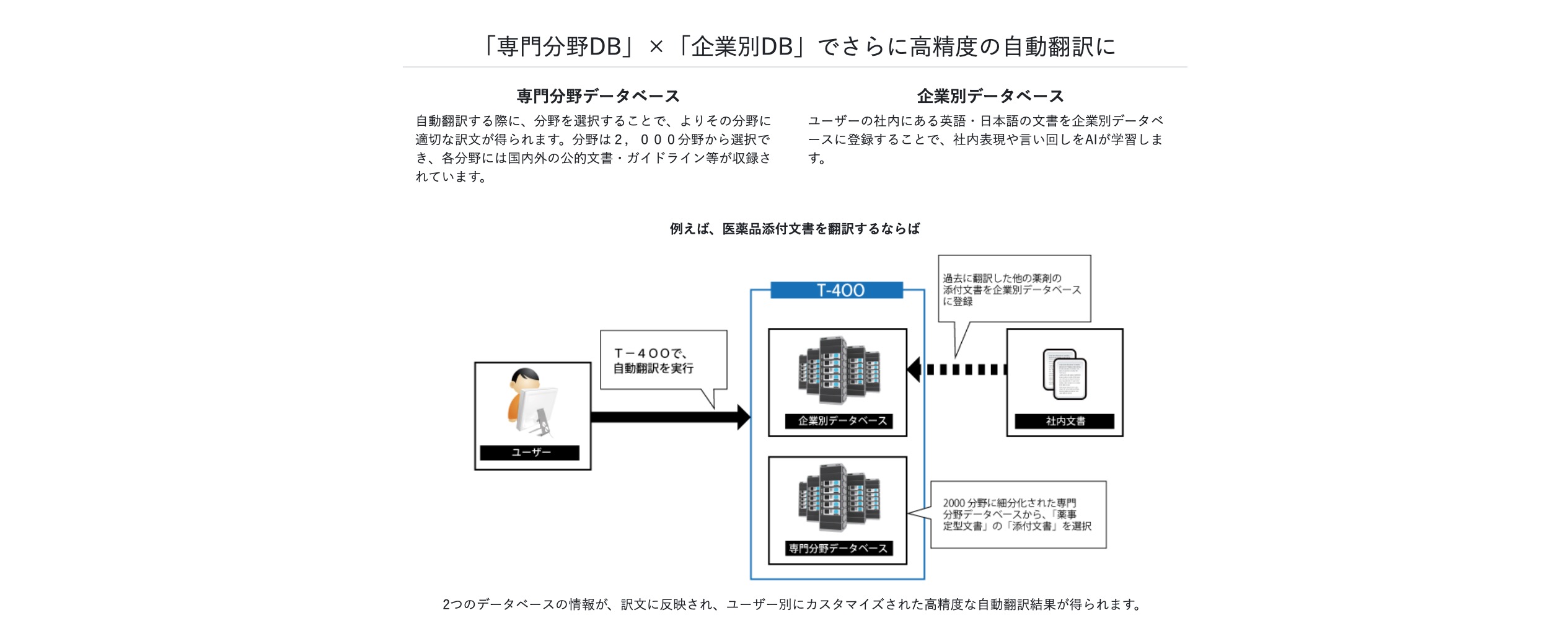

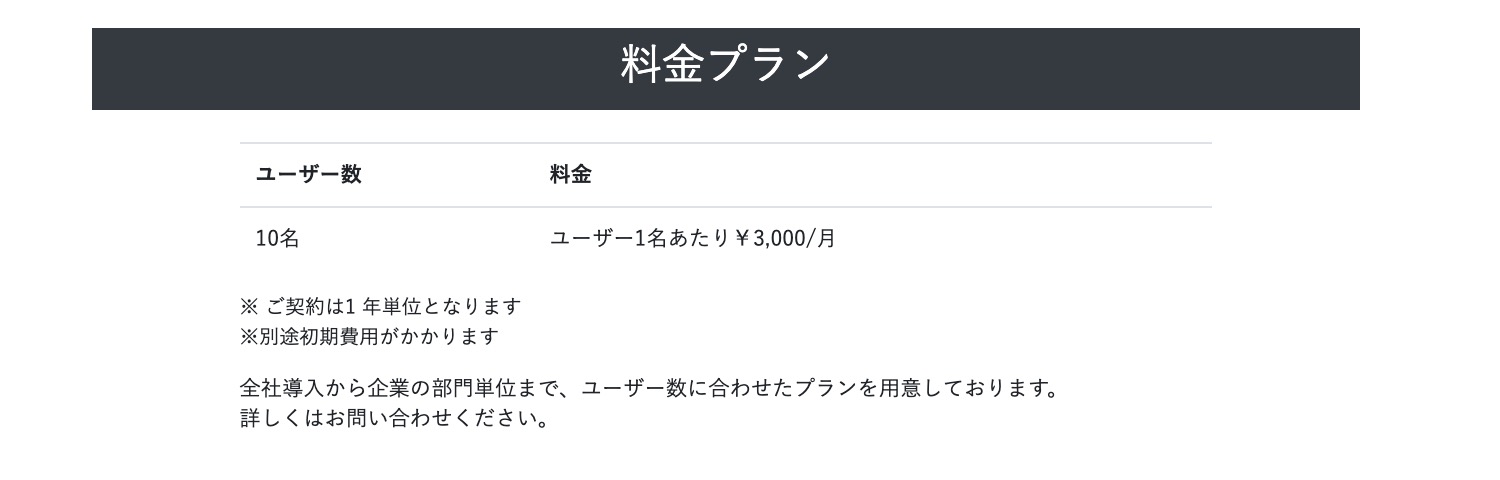

ロゼッタのT-400

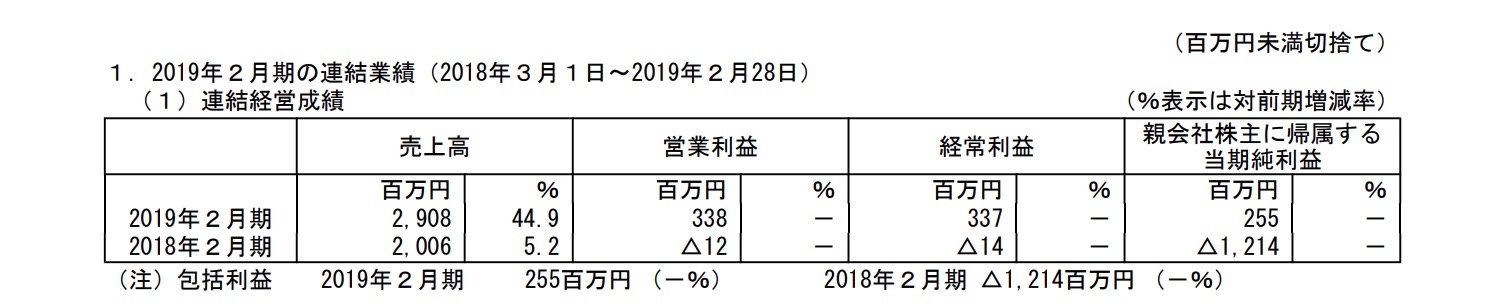

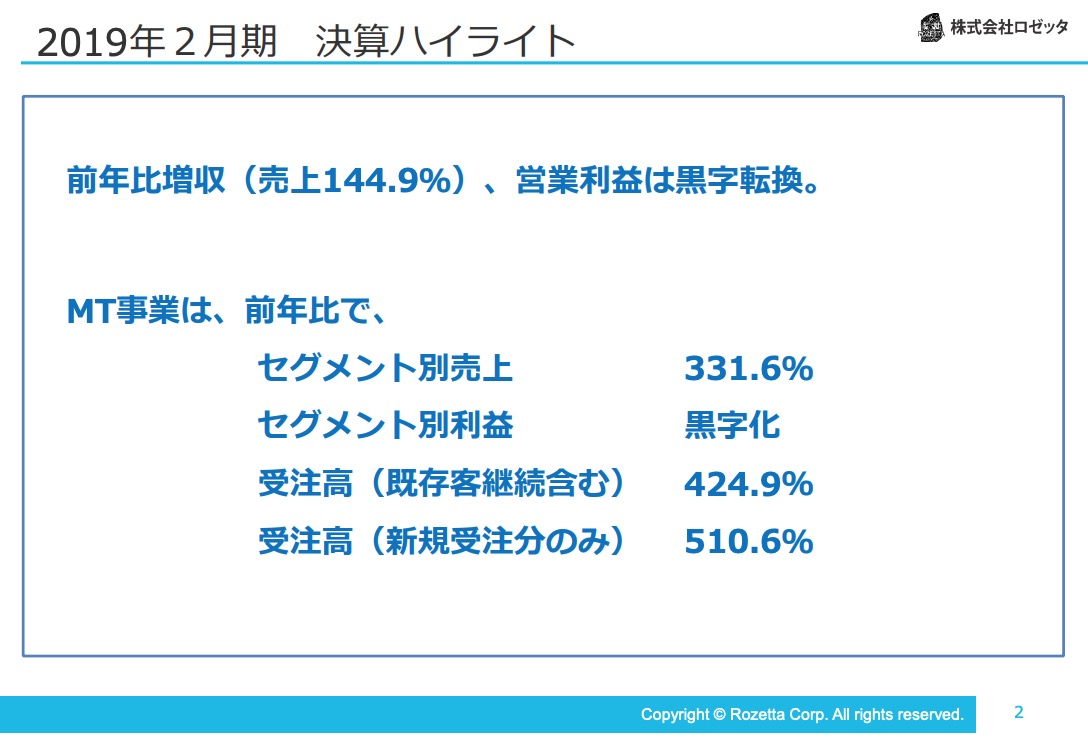

ロゼッタは自動翻訳ソフトT-400で大幅に業績を伸ばしています。

専門分野の翻訳と企業の翻訳のデータベースで翻訳するので期待に応えられるとのことですね。

ぼくはロゼッタはGoogle等が翻訳精度上げれば終わりなのではないか。と思ったのですが専門分野の翻訳は利用者が限られている(Googleのビジネスになりにくい)ので、ロゼッタの強みが生きるわけですね。

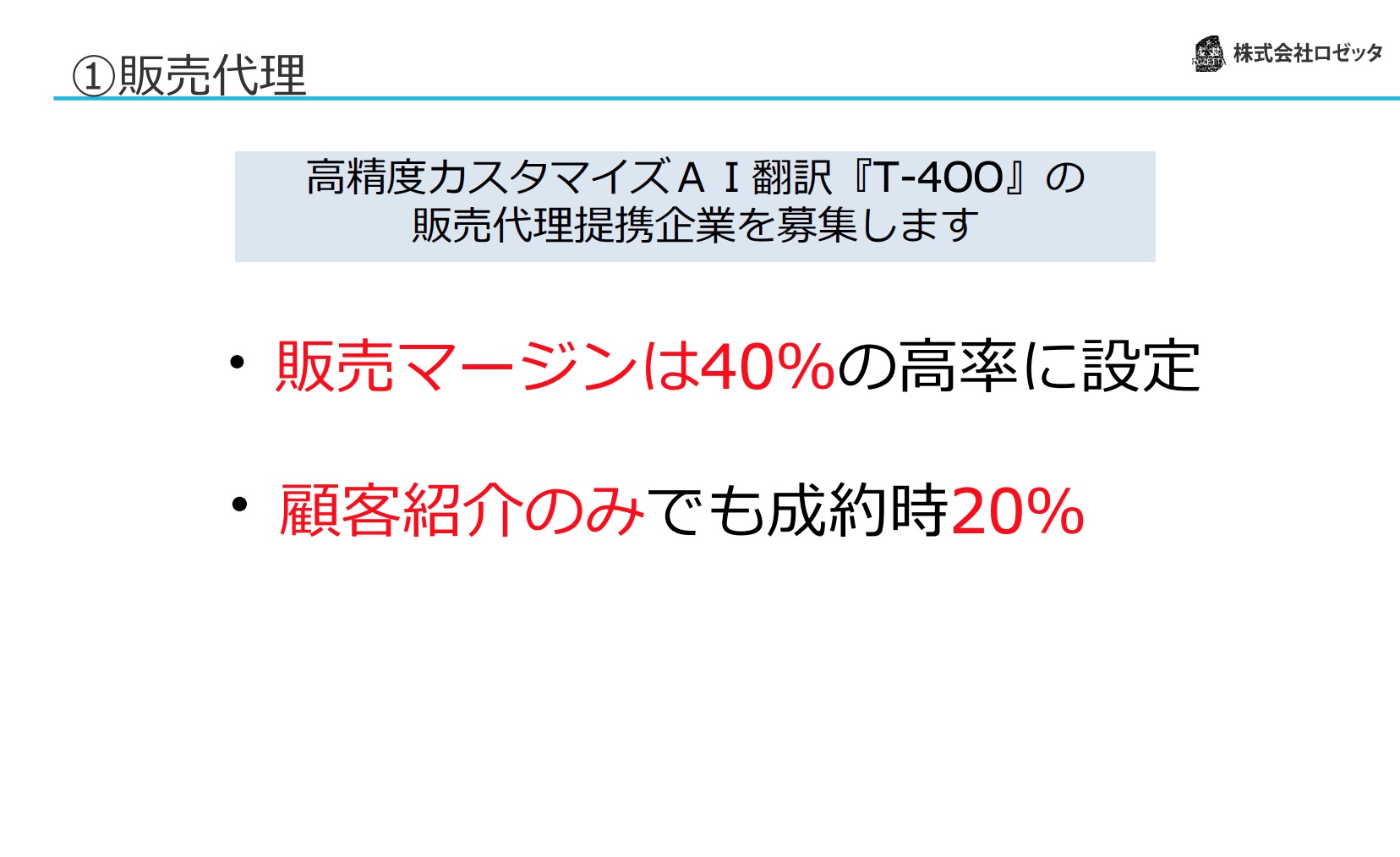

ロゼッタの素晴らしいのは「自動翻訳性能」よりも「売り方」だと思いました。

こちらは「代理店経由で販売しておりマージン40%」とかなり高めのマージンになっています。

料金は1人あたり3000円となっています。

(10名からということは最低月30000円の売上になりそうです。)

マージンは「1回きり」なのか「永続的に入る」のかは気になるところですが、受注がしっかり入っているということは代理店もやる気がでる設定だと思われます。

ロゼッタの株価はどこまで織込済なのか?

5月4日(土)現在ロゼッタの株価は4265円

時価総額439億円です。

では、今の株価はどのくらい織り込んでいるのか無駄に妄想してみました。

(数字の遊びなので深く考えずみてくださいね。)

時価総額439億円はPER30で営業利益20億円(純利益14億円)レベルになりますね。

四半期で営業利益5億円程度必要になります。

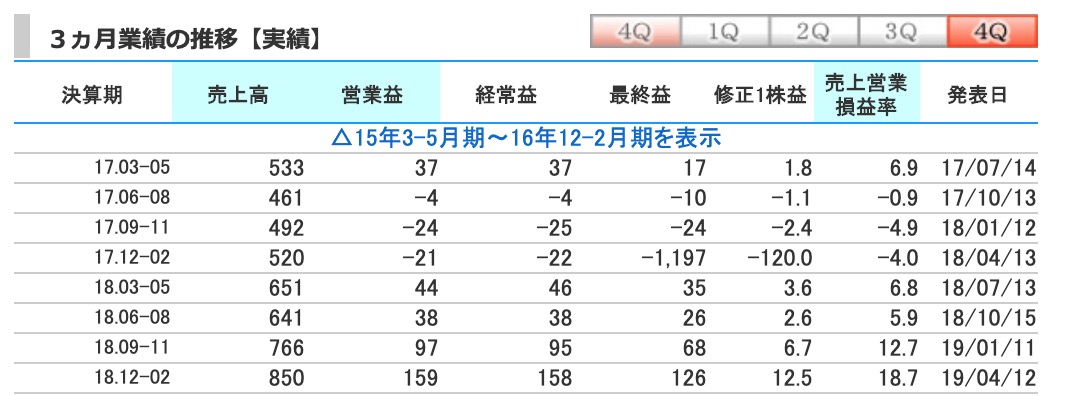

Kabutanによりますとで前回の4Qは1.6億円ですので

https://kabutan.jp/stock/?code=6182

単純計算で今から3倍は売れる事を織り込んでいます。

受注は4.2倍入っていますので

現在の受注をみてみますとこの水準は普通にありそうな計算です。

良かった良かった。

おしまい。

と、書きたいのですが、それだと完全に計算間違いになるので話を戻します。

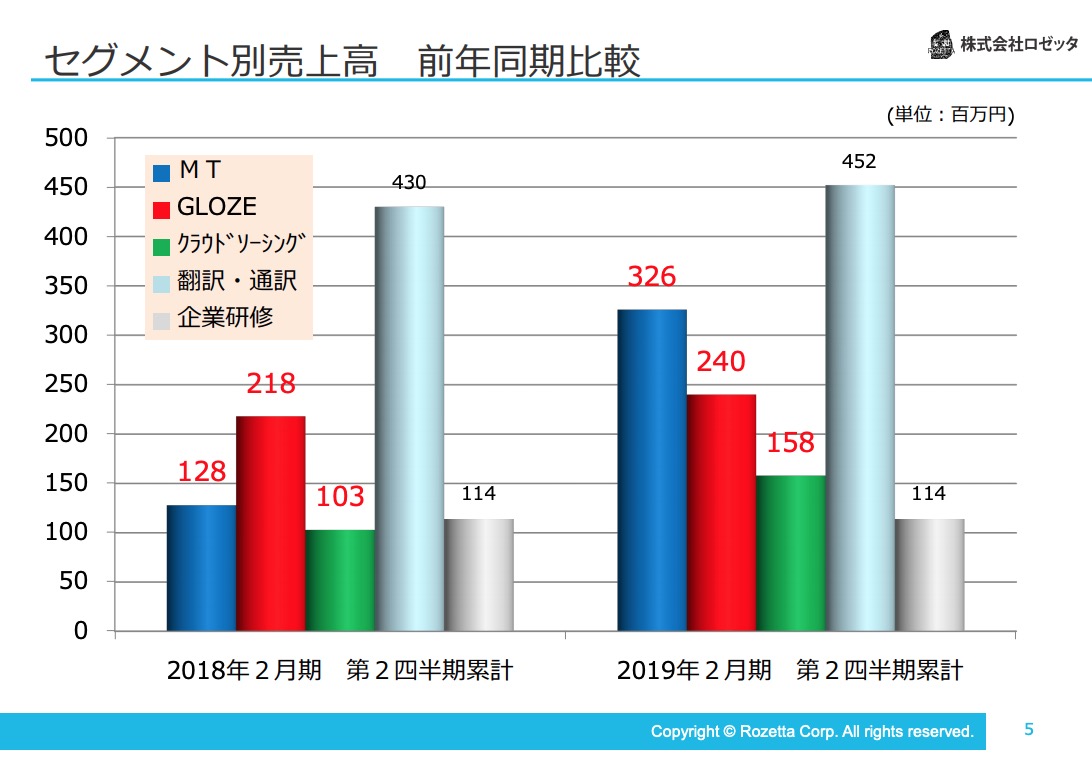

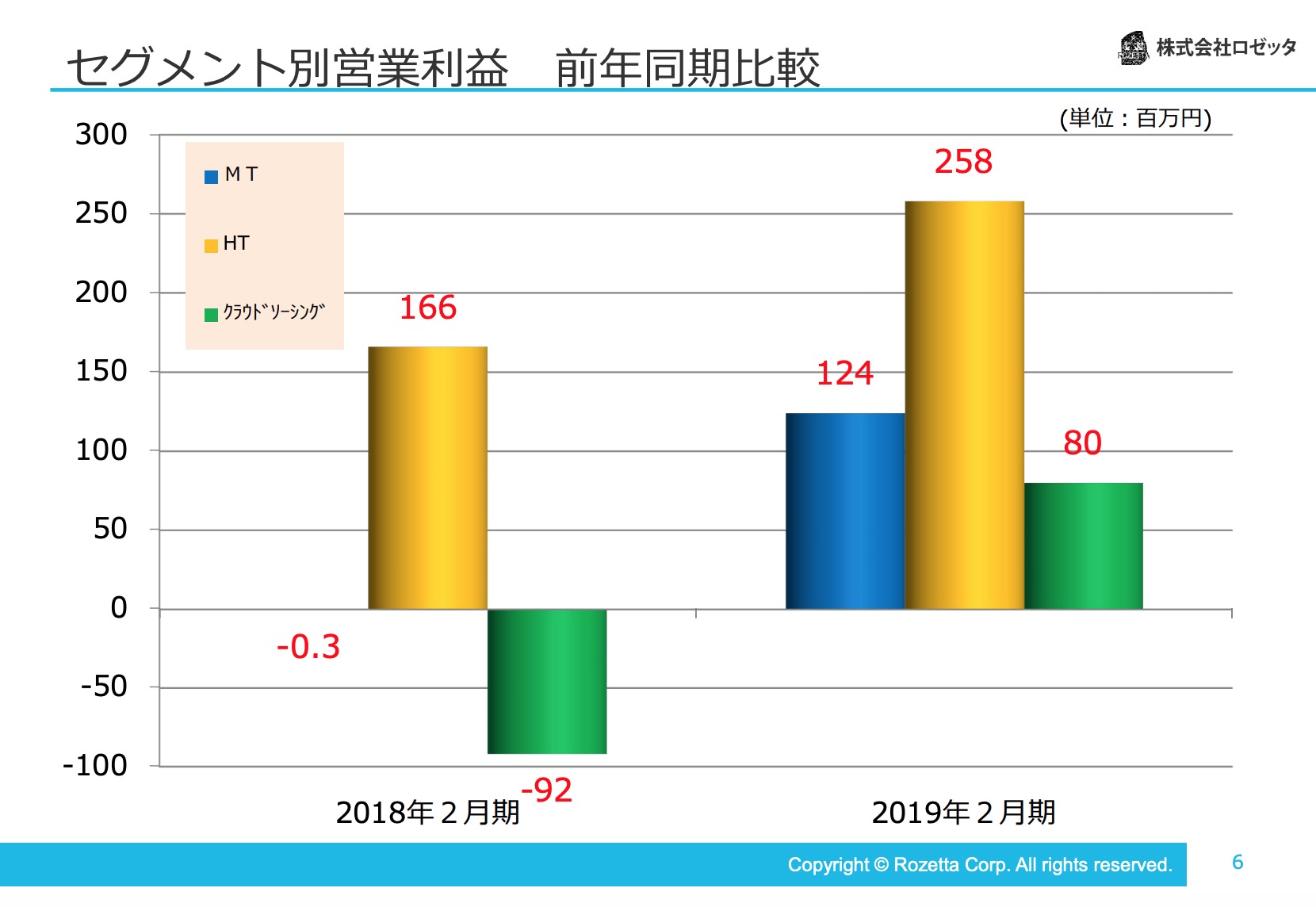

ロゼッタは

■機械翻訳(MT事業)(T-400)の他に

■人的翻訳(HT事業)があります

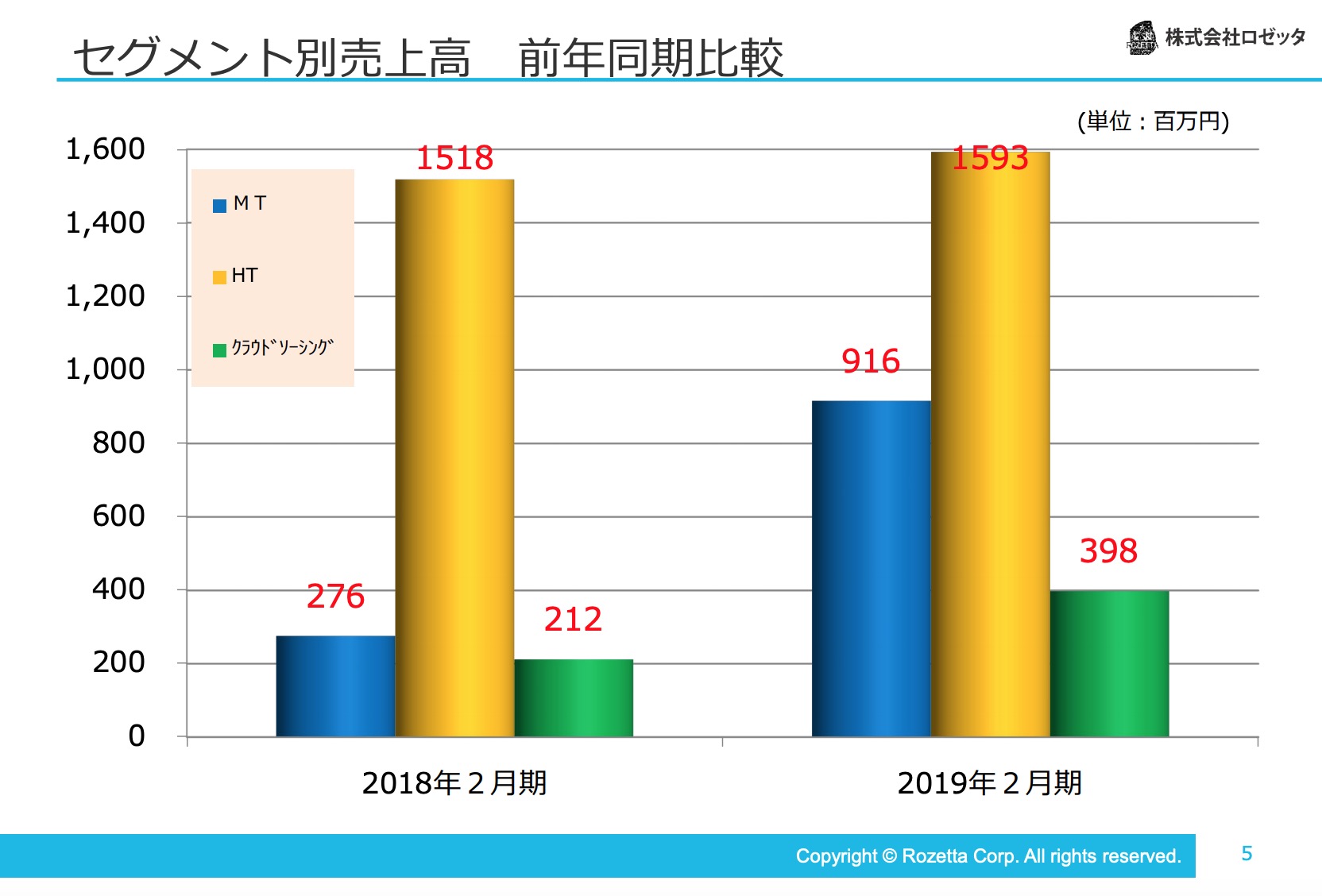

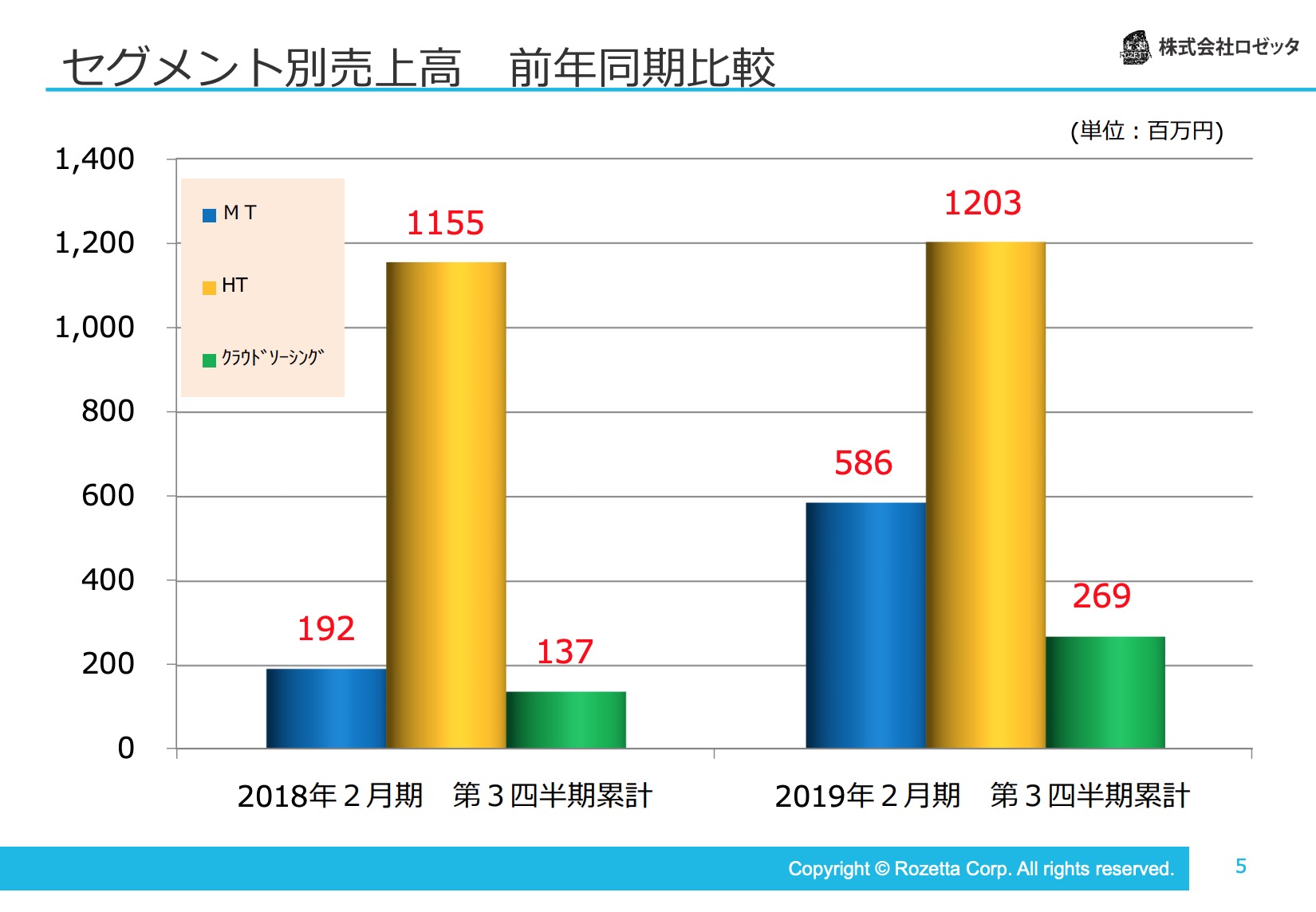

売上は今の所

MT・・・9.1億円

HT・・・15億円

とHTが上です。(今年度には逆転してもおかしくないのですが。。)

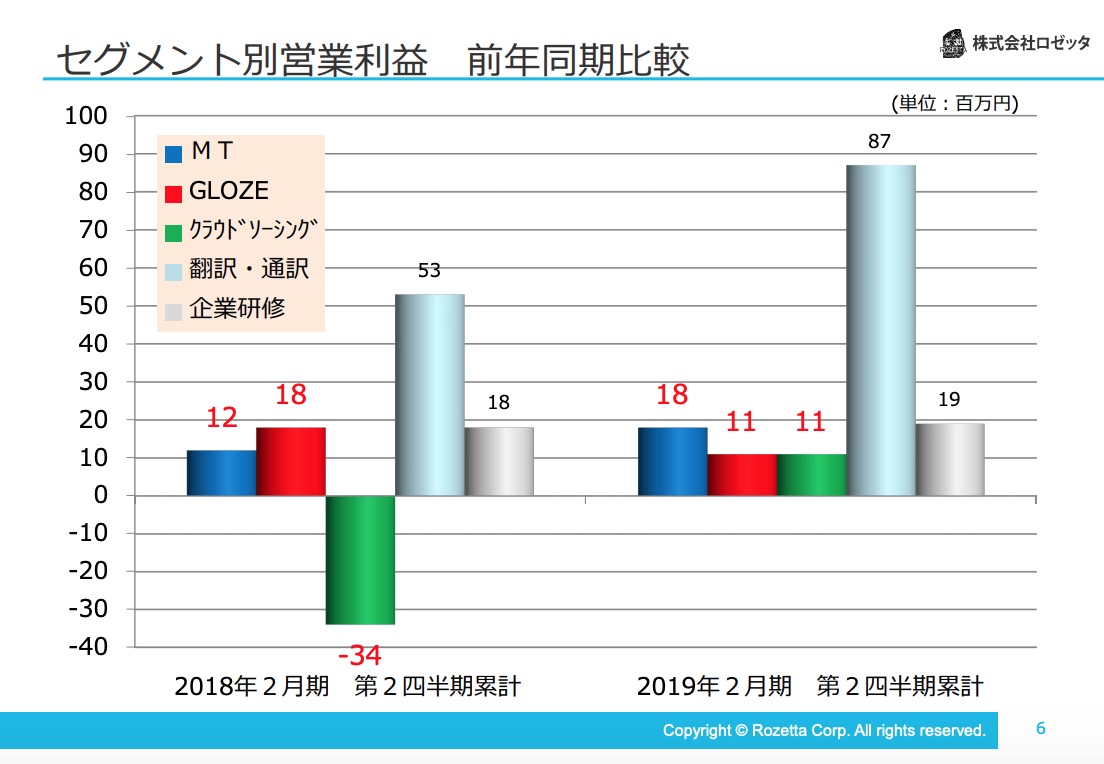

そこでMTに絞ってみてみます。

2Q

3Q

4Q

なので

MT事業のみですと

3Q

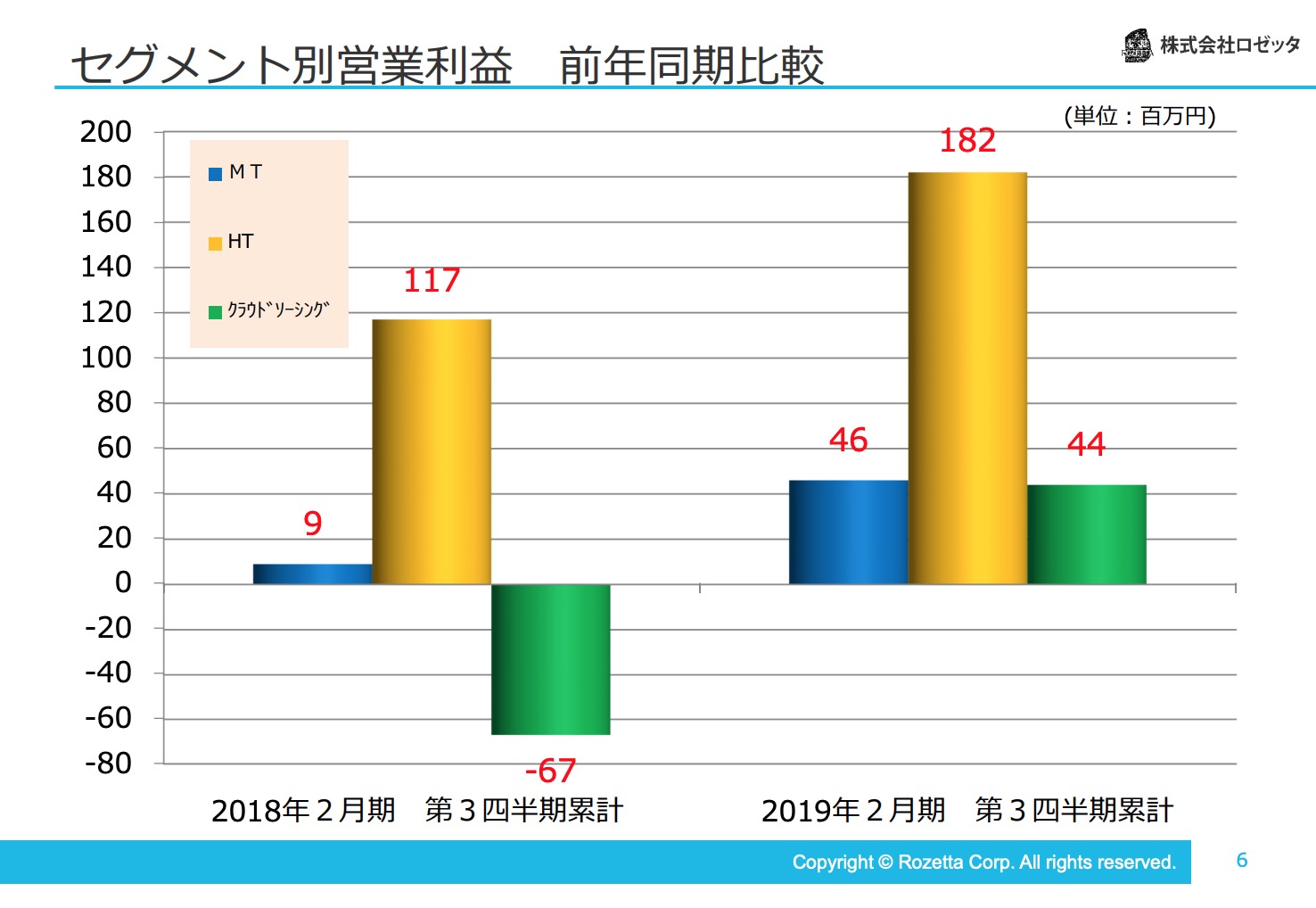

売上 586-326=260

営業利益 46-18=26

利益率10%

4Q

売上 916-586=330

営業利益 124-46=78

利益率 78/330=23%

になります。

現在の受注をみますと

MAXの3月が2.5億レベルですので *3ですと四半期7.5億円の売上になります。

なので4Qと比べて2倍は確定とも言えそうです。

ここで話を戻しますと

時価総額439億円はPER30で営業利益20億円(純利益14億円)レベルで(四半期で営業利益5億円程度)になります。

HM事業で2.5億営業利益を上げるとすればMTで17.5億円(四半期で4.4億レベルです)

4Qの利益率で計算しますと

4.4億/23%=19億円必要になります。

もちろん若干利益率が良くなるとは思うのですが。1ヶ月に5億は必要なレベルかと思います。

ということで、強引に結論づけますと、

今の株価は受注5億(現在の2倍レベル)は確実に行く!というところまで織り込まれているのではないかと妄想しました。

このような右肩上がりの業績の天井がとこかというのは本当にわかりません。(多分ないですが)3月の2.5億が天井かもしれませんし、10倍の25億でも天井ではないかもしれません。

今後の展開が楽しみですね!