タイルカーペットなどのリサイクル業者の

リファインバースの決算です。

前回のブログで

■前回のブログ■2017/05/27 決算の感想 リファインバース(6531) 3Q

新工場ができたらどうなるのか。というのを書きましたら

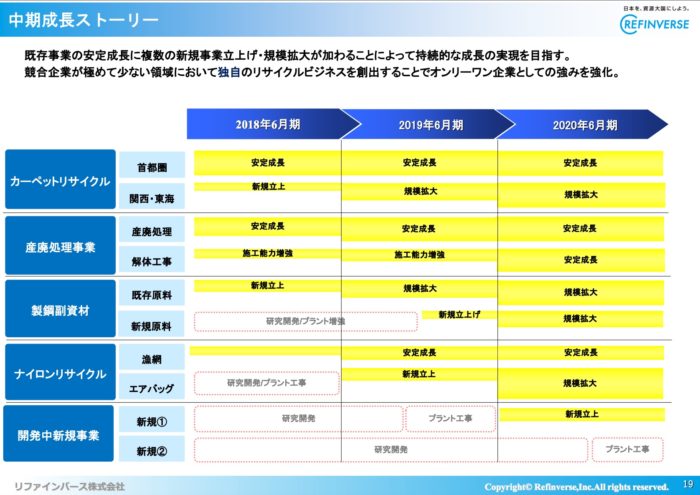

今回の資料では新工場とさらに次の工場ができたらどうなるかを教えてくれました。^^

前期は堅調な伸びを示しています。

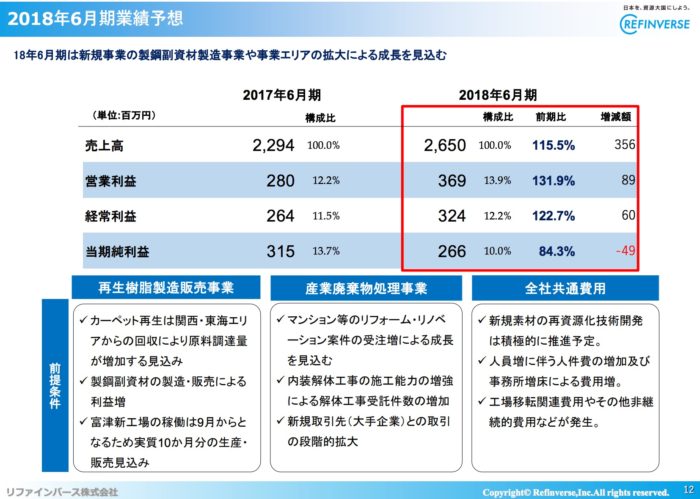

今期は新工場ができ

伸びる予想ではあるのですが

15%増収というのは少し物足りない。と感じるか

去年より売上の金額が大幅に伸びているのだから良い。と感じるかは人それぞれのような気がします。

さて今回の資料で

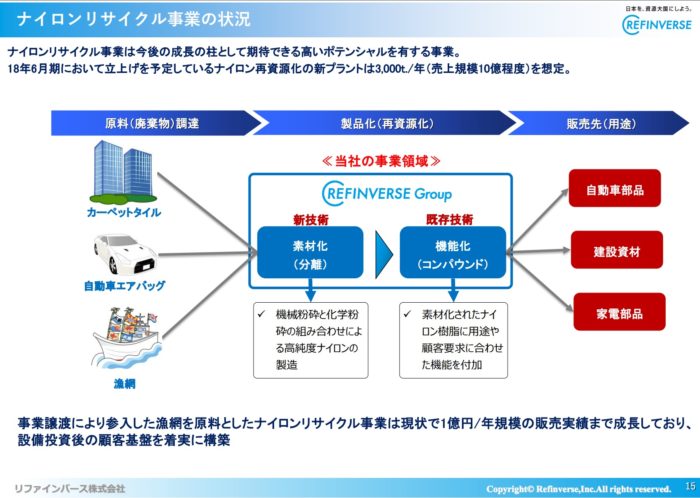

タイルカーペットのリサイクルとは別にエアバックのリサイクルについて説明されていました。

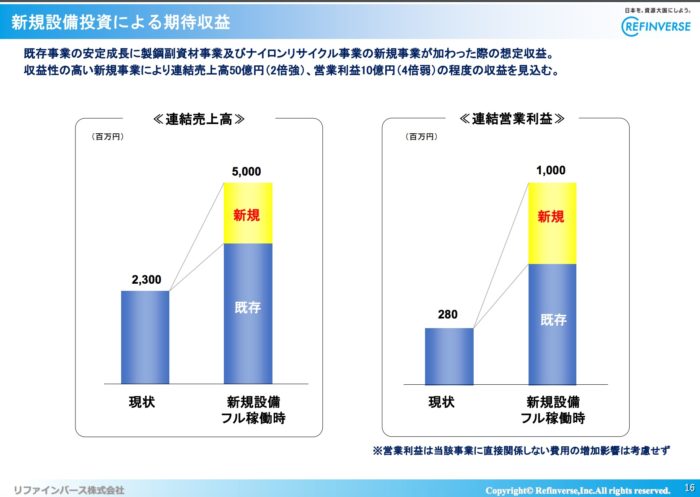

「ナイロンリサイクル事業が加わったら営業利益10億円を見込む」と書いてありました。

それはいつなのだろうか。と思ってみたら2020年度6月期のようです。

もし成功するのであれ2年後のPERは9/3現在の価格で考えて

PER 80.9/(10*0.7)=11.5 になります。

今より割安になりますね。

ただ

■本当に計画通り新工場はできるだろうか。

■エアバック集めるのに手間がかからないのか。

■できるとして販売するリサイクル製品が売れるのだろうか。

■他社は真似しないのだろうか。

といった疑問はでてきます。

それは2020年度になればわかることになりますね。

今からどうなるのか楽しみです!