コインランドリーのFC事業を展開するWASHハウスが下方修正を発表しました。

理由は

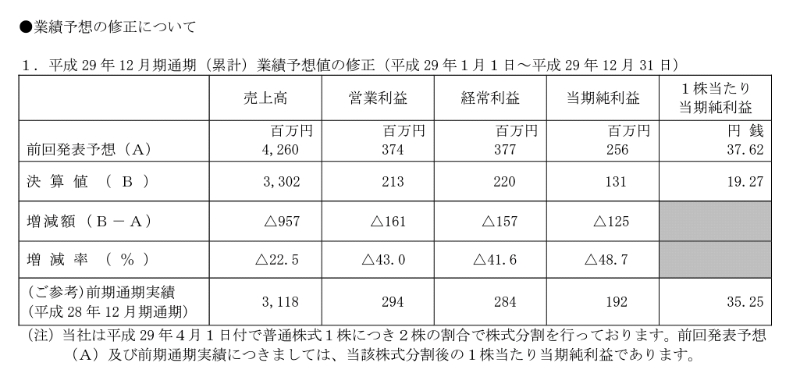

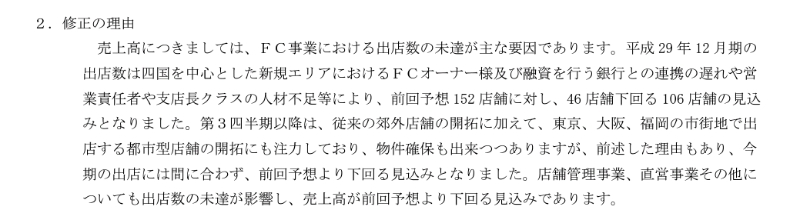

フランチャイズ 予定152店舗→実際106店舗 とのことです。

これでは下がりますね。

これにより4Qは

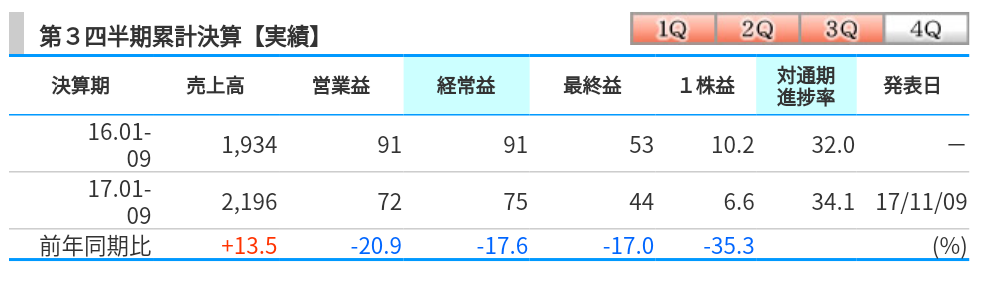

売上 33-21.9=11.1億

経常 220-75=1.45億円 になります。

WASHハウスは4Qに利益が偏っているため1Q〜3Qよりはいいのですが去年より売上が減っているのは気になるところです。

この下方修正は上期に修正がでたときになんとなくできたので想定の範囲とも言えますがそれだったら上期の時に一緒に修正すれば良かったのではと思うと同時に

「では来期は?」というのが気になります。

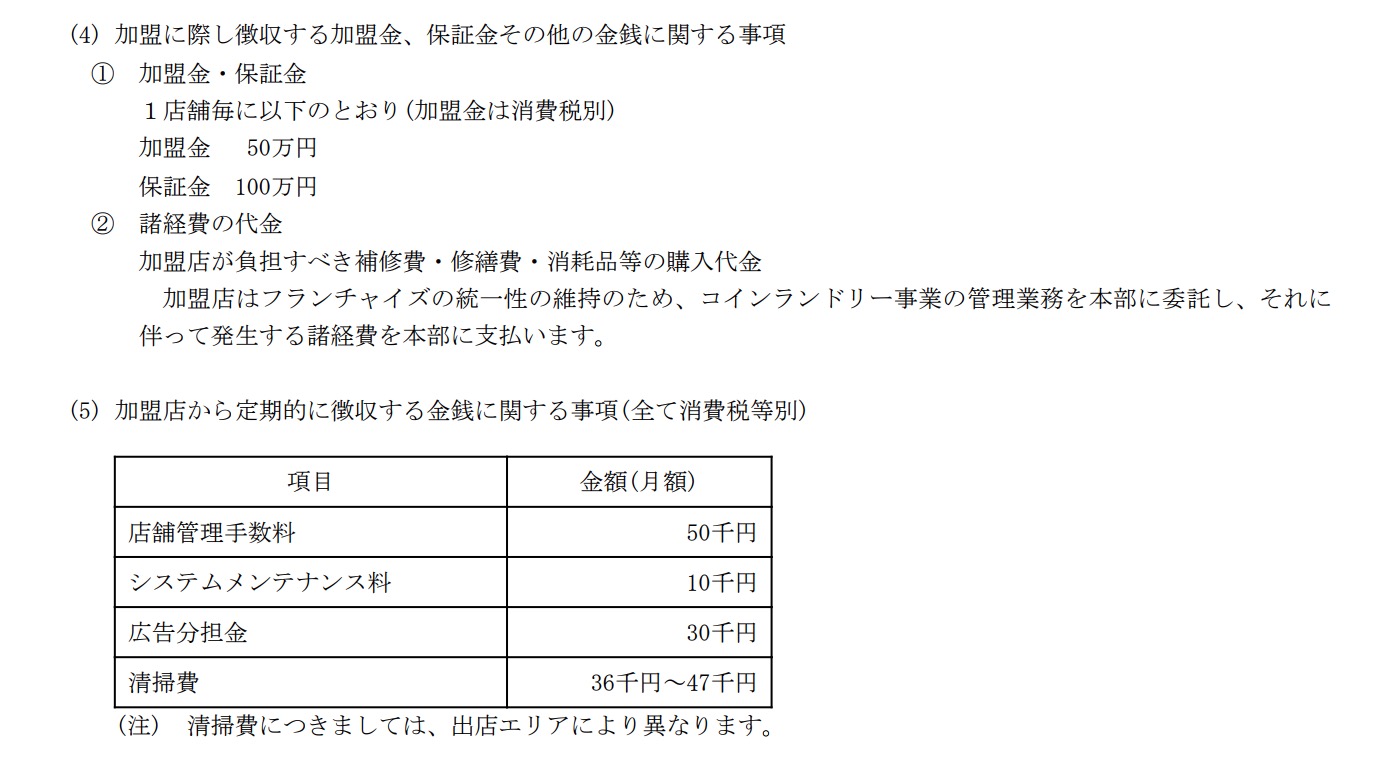

WASHハウスのフランチャイズ契約は以下のとおりです。

という事は月額 50+10+30+40=13万円 かかります。

そうなると

■月13万円=13/30=1日4300円+諸経費 フランチャイズで引かれて本当に儲かるのか?

ということも気になりますし

WASHハウスの既存加盟店からの年間収入は

13万*12ヶ月*FC466店舗=7.29億+諸経費が安定収入になります。

となると半分以上の収入は初期導入費になりますので

今期より売上を伸ばすためには「とにかく出店数を増やすこと」が必須になります。

それが可能かどうか。来期業績予定&実績がどうなるのか楽しみですね。