会計業務専門の人材紹介を行うMS-JAPANについて調べてみました。

目次

基本データ

最近分割も発表されましたね。

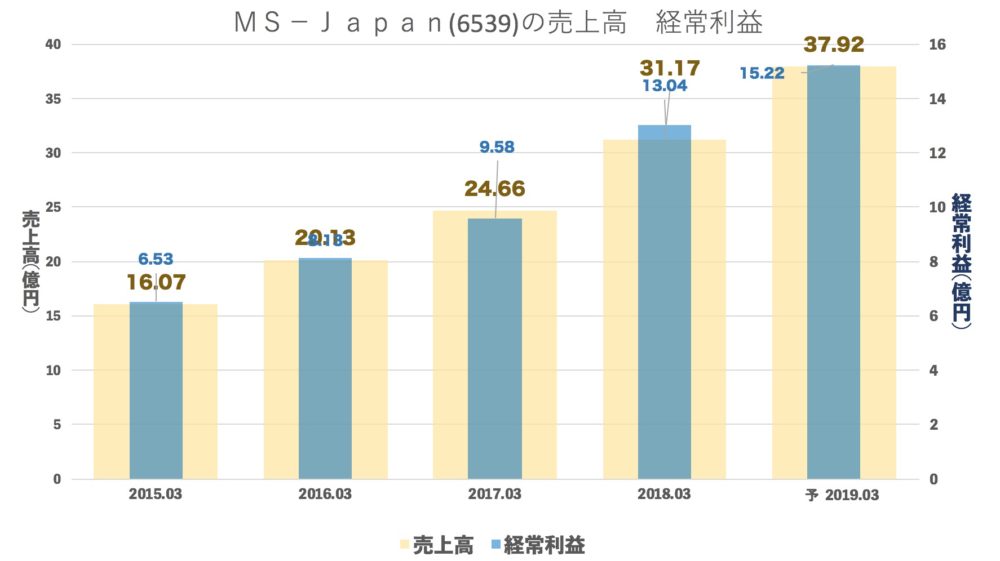

売上・経常の推移(年間)

安定成長を続けています。

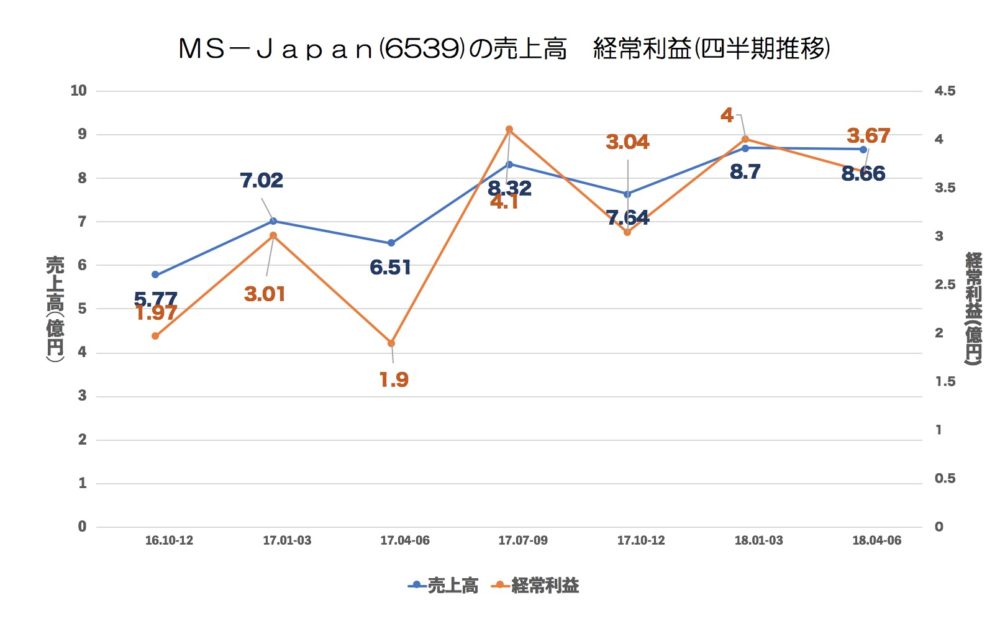

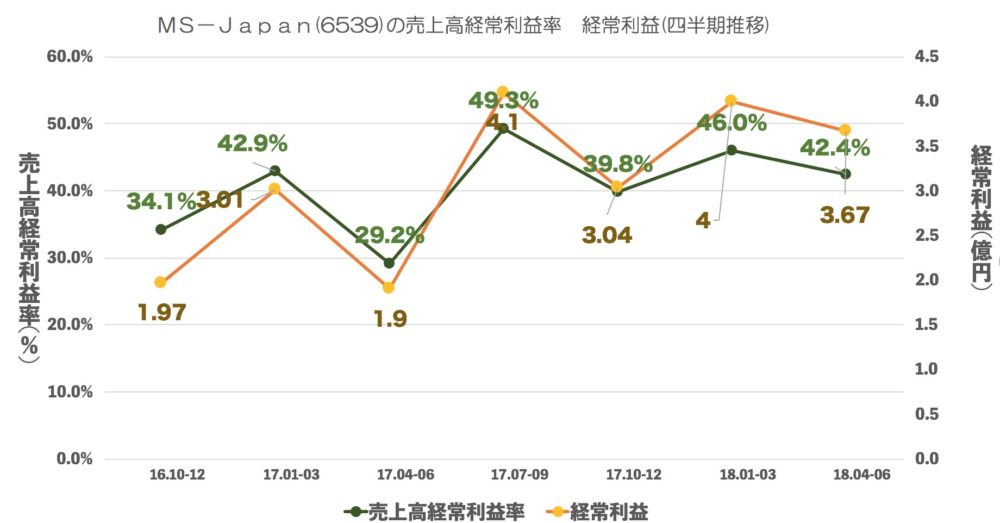

売上・経常・売上高経常利益率の推移(四半期)

2Q,4Qで稼ぐビジネスモデルです。

ただ今期1Qは前年同期比でかなり良くなってますね。

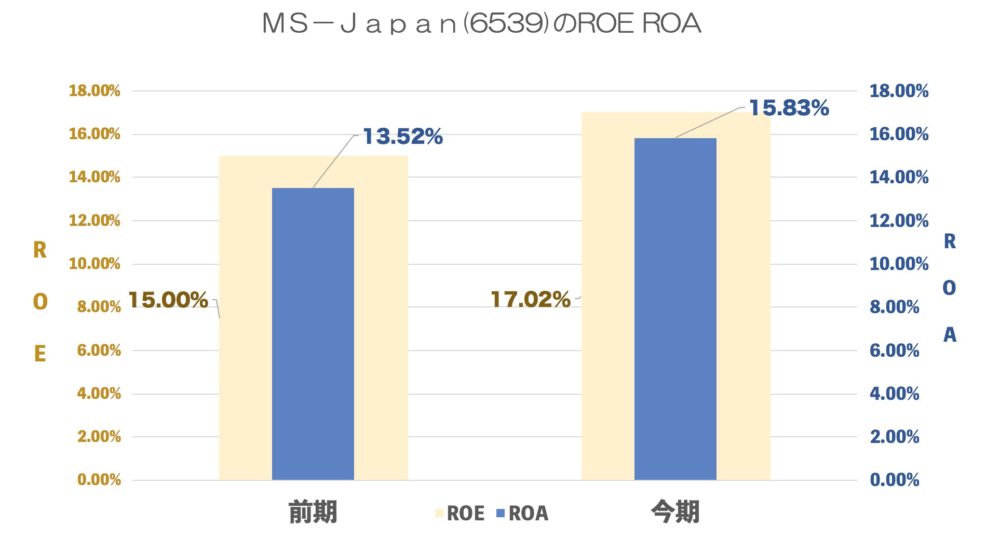

ROE ROA

ROA13%はかなり高いですね。

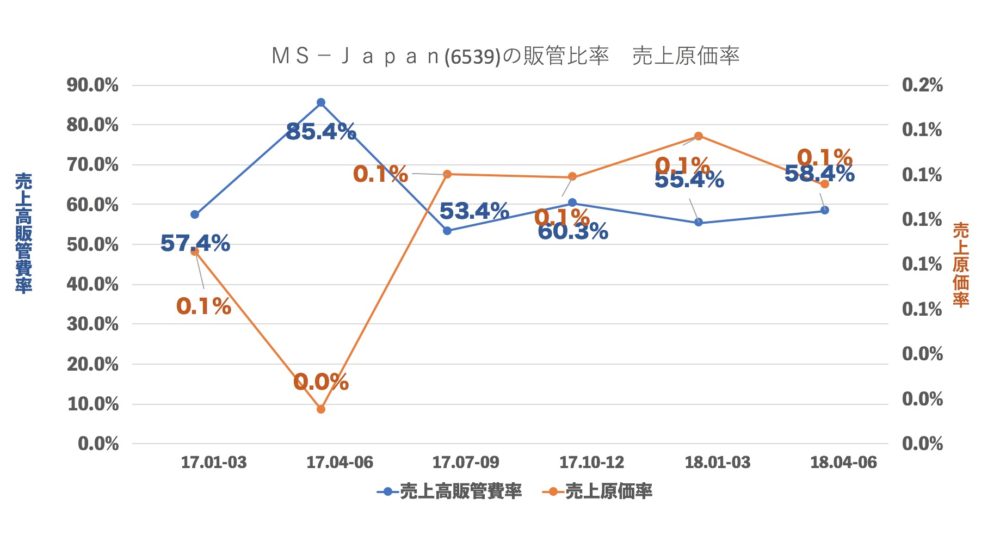

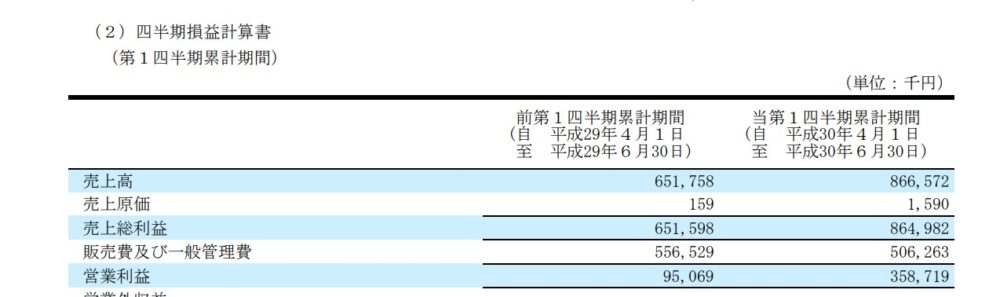

売上原価率、売上高販管費率の推移

数値を入力している時におやっ。と思ったのですが、売上原価が低すぎる(素晴らしすぎる)会社ですね。

転職情報なので費用がかかってないのはわかりますのがそれにしてもほとんど原価のかからないビジネスモデルです。

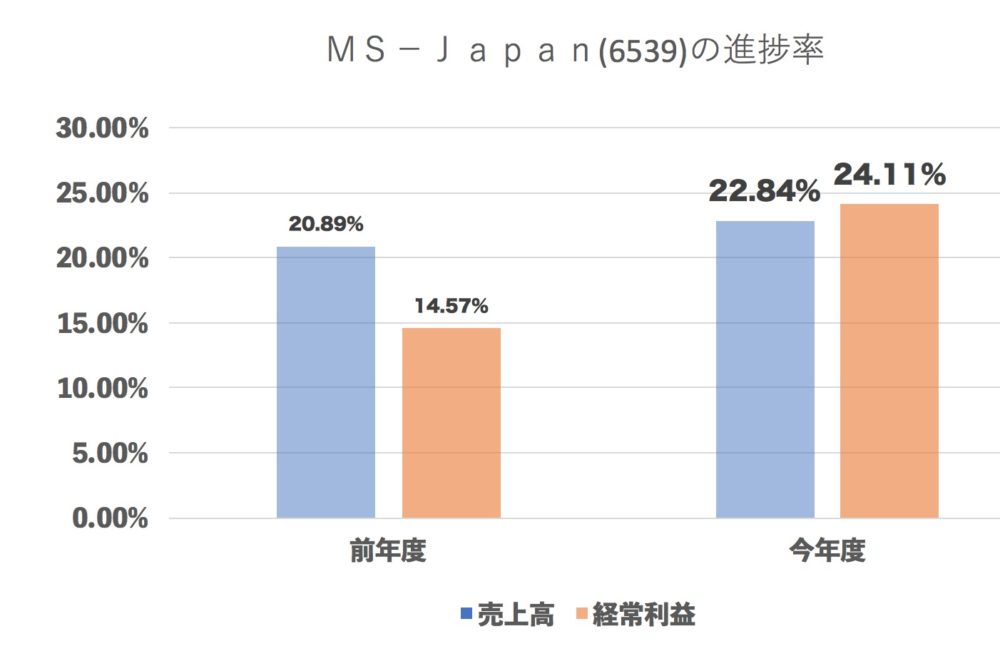

進捗率(今年度・前年度 1Q終了地点)

2Q4Qが強いということは上振れの可能性もありそうです。

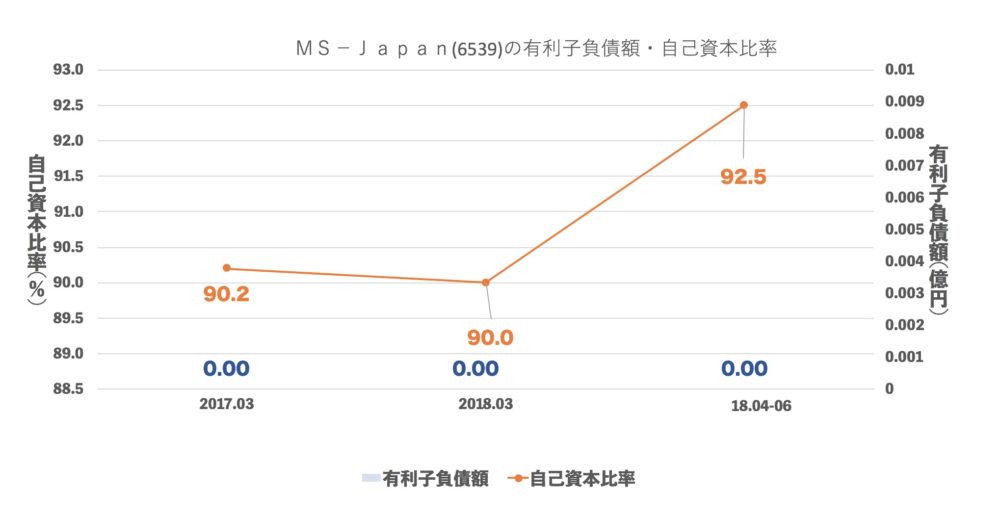

有利子負債額・自己資本比率

無借家です。

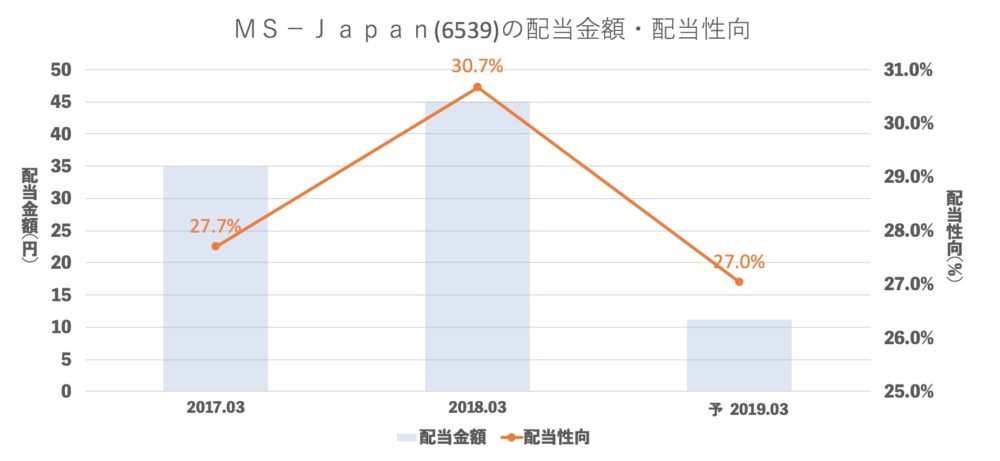

配当推移

配当性向30%目標みたいです。

まとめ

とにかく売上原価がほぼゼロ円のビジネスモデルというのは落ち込むことがあっても黒字はほぼ確定というすごいビジネスモデルです。

前期は売上原価15万9000円。今期は10倍に増えても159万円です。転職サイトは1人あたりの単価が高くうまく人が集まるサイトを作れると本当に強いですね。

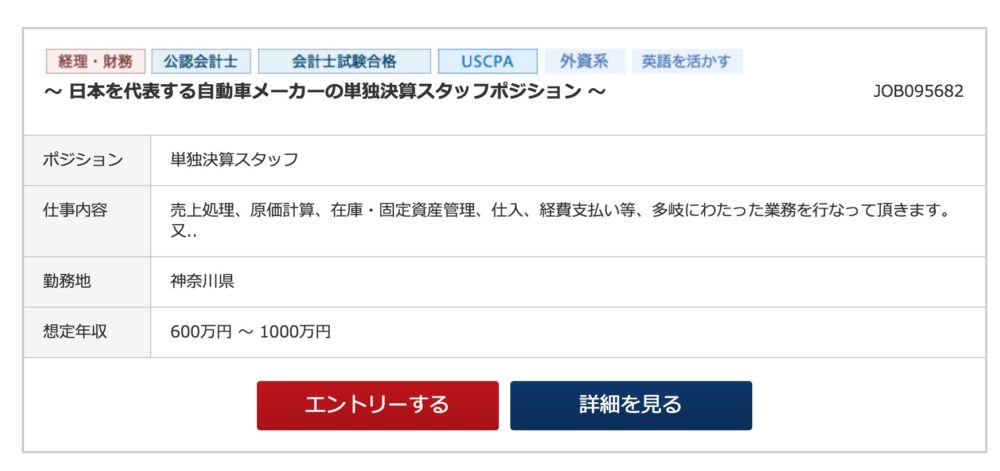

たしかにこのような求人にマッチしている人はなかなかいなさそうです。

あと、今後士業の転職サイトがどこまで伸びるかも気になりますが

景気が悪くなったらどこまで求人が減るのだろうか。というのも気になります。

しかし、特化型だからこそ現状伸びているのかもしれませんね。

これからの成長が楽しみです!