うーん。

タイトルが思いつかないので歌から拾って見たらさらに微妙になってしまいました。

ということで今日IPOの銘柄です。

ゴールデンウィークは旅行の季節です。

値段が高くなってといっても仕事のお休みを考えたら

この時期になるのもとてもわかります。

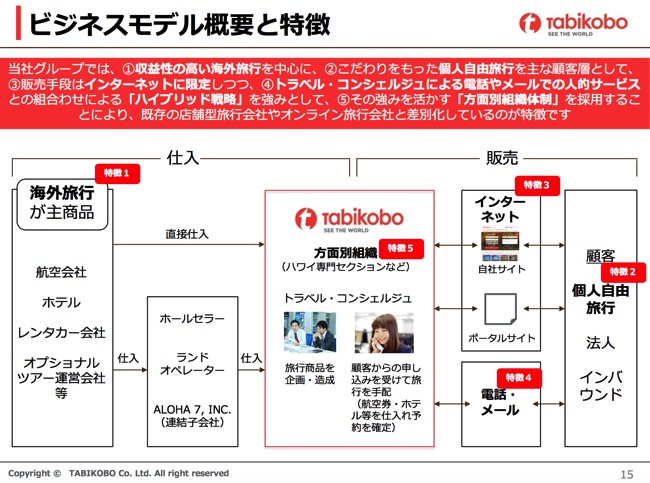

そんな旅行も昔は旅行代理店に行って考えものがネットになってきました。

旅工房は海外旅行などオーダーメイドで提案して販売しています。

法人客というより個人客がメインになっていますね。

サイトを見ましたら服みたいにアウトレットで旅行が販売しているので定期的なファンは常にチェックしていても良さそうですね。

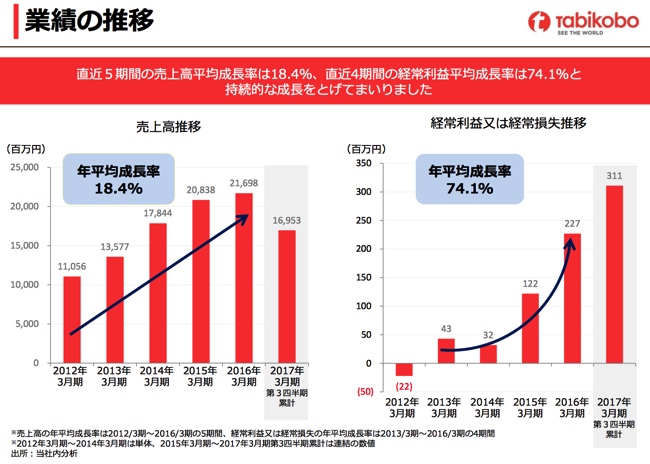

旅行は在庫を持つとかないのですので、某旅行会社みたいに超格安とか新聞に多額の広告をかけるとか資金繰りをしっかりすれば安定した業績が望めます。

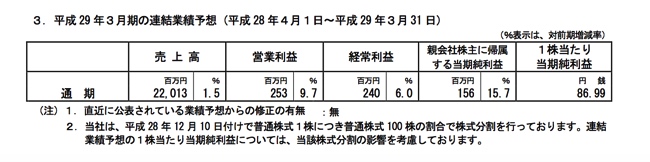

ただ、安定と言えばいいのですが、資料では年平均成長率18.4%を謳っておきながら

今期見通しが1.5%とか伸びないというのは資料が少し大げさに作りすぎているのではないかと思います。

1.5%成長なら東証一部の大型株でも探せばあります。マザーズでこの成長率は求められていないような気がします。

では、来期から急激というのはどうかわかりませんが、今期から国内の格安航空券販売を始めてますので

エボラフルアジア・アドベンチャーみたいな成長があれば利益面で貢献してくれるかもしれません^^;

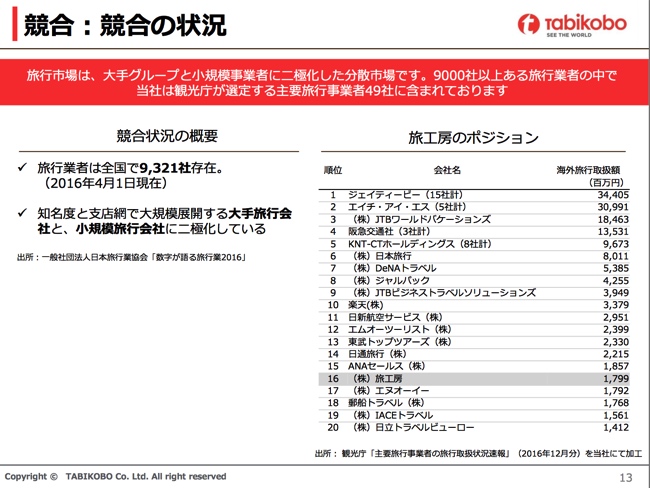

旅行会社は全国で9321社あるとのことです。

旅工房は16位ですがその上を見ていると大企業か大企業と提携しているところばかりです。

この中で勝ち残るのは至難の技ですが、今の地位まで登り上場をしたというのは素晴らしいですので期待して見守っていきたいですね