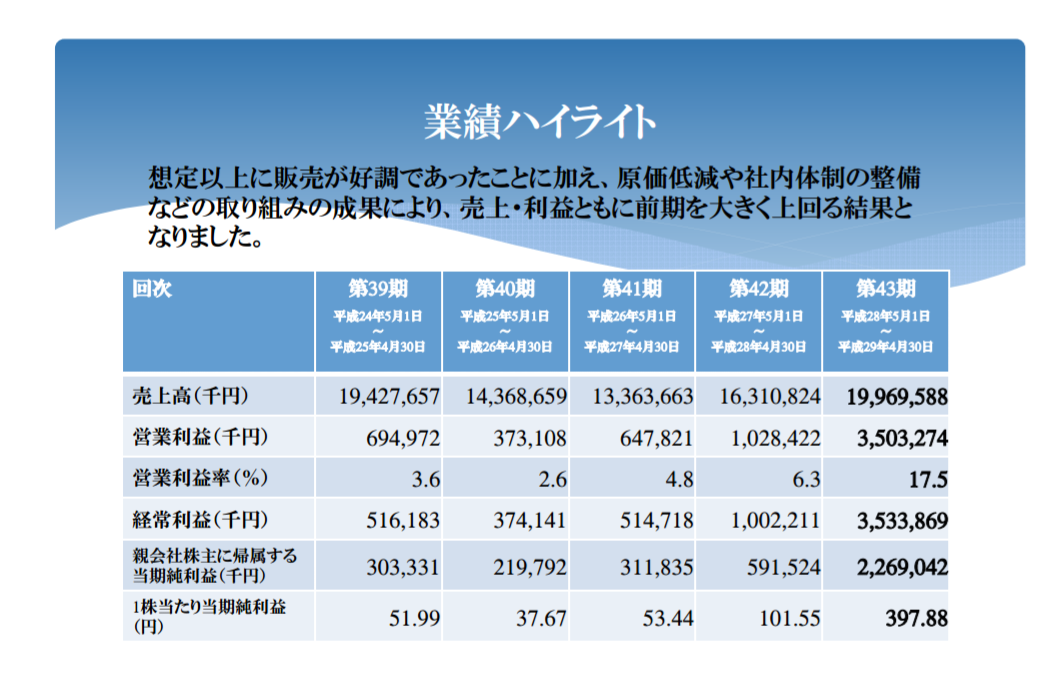

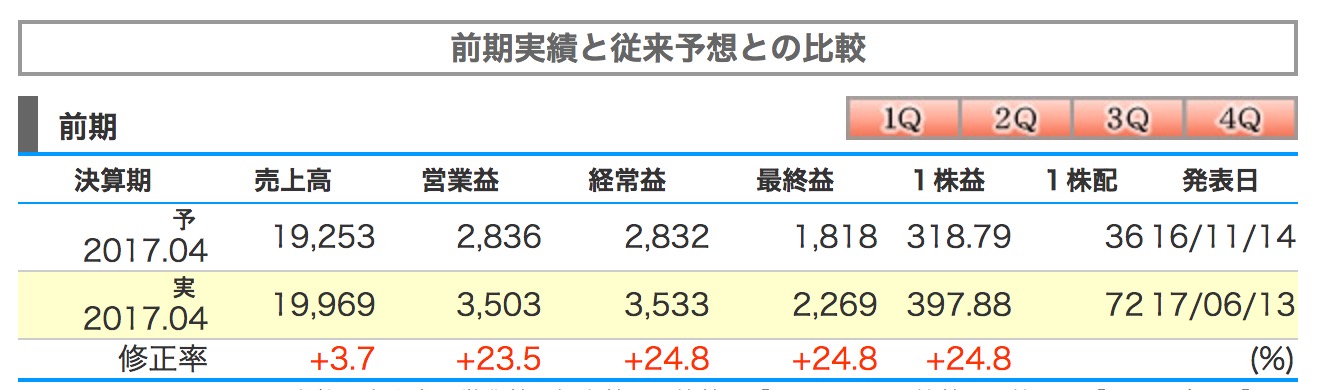

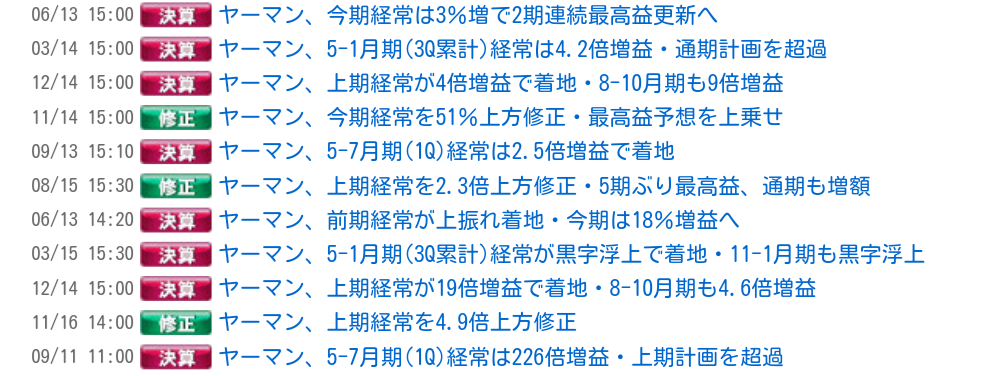

美容機器メーカー、ヤーマンの決算が出ました。

売上もさることながら営業利益率の伸びが凄まじいですね!

3Qでなんとなく上振れる感じはしてましたが上振れましたね。上方修正義務にあとわずかの上振れです。

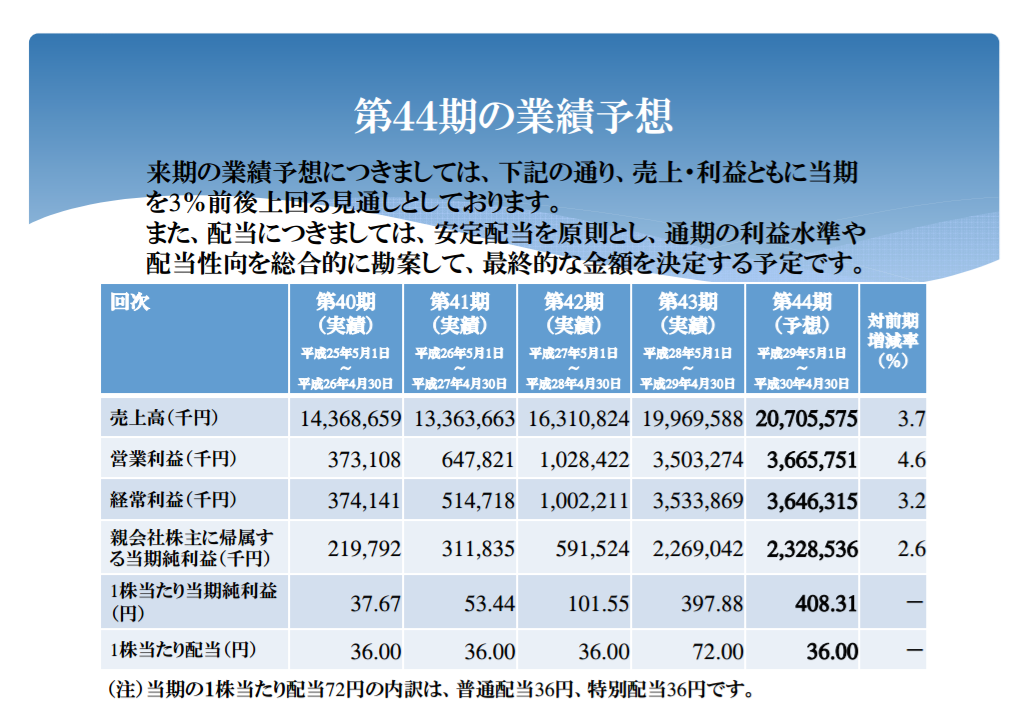

さて、来期ですが売上も利益の伸びの鈍化を予想しています。

ただ、売上で換算すると8億円の伸びなのですが

前期の原動力になった

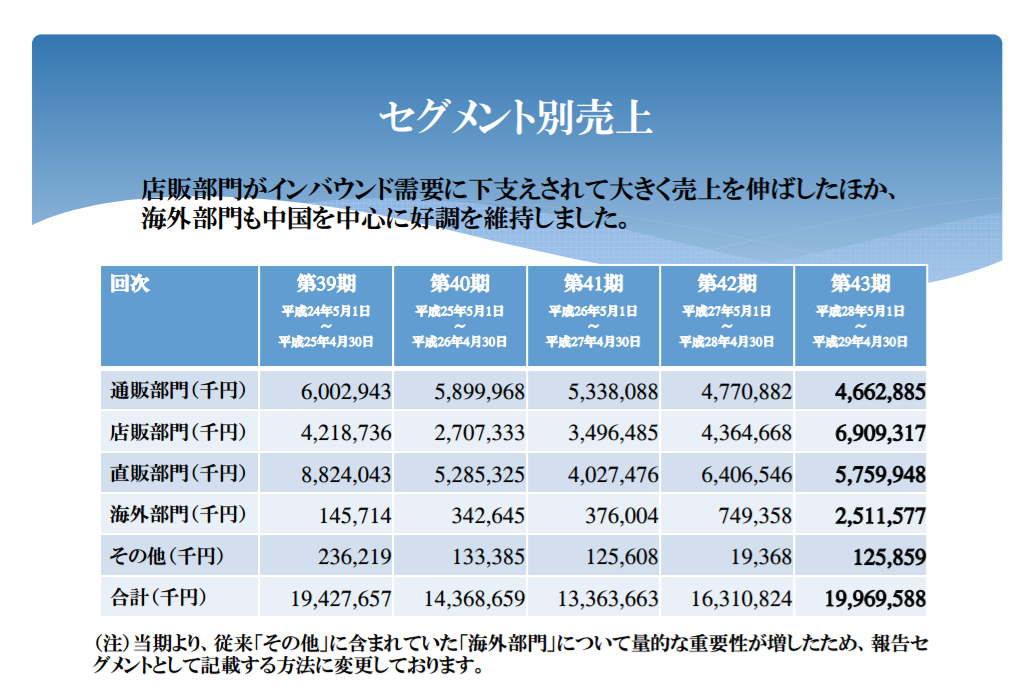

■店販部門 (前期+26億)

■海外部門 (前期+18億)

が、いきなりそこまで鈍化するのかなぁ。と疑問に感じます。

ただ、今までのヤーマンを見ていましたら結構上方修正とか上振れ着地が多いので、そのために低めに出しているのかもしれません^^;

と、甘い言葉を書きながらも売上207億円は1Q平均52億円は必要で、それが上ブレる兆候はまだありませんので堅実な予想かもしれませんが^^;

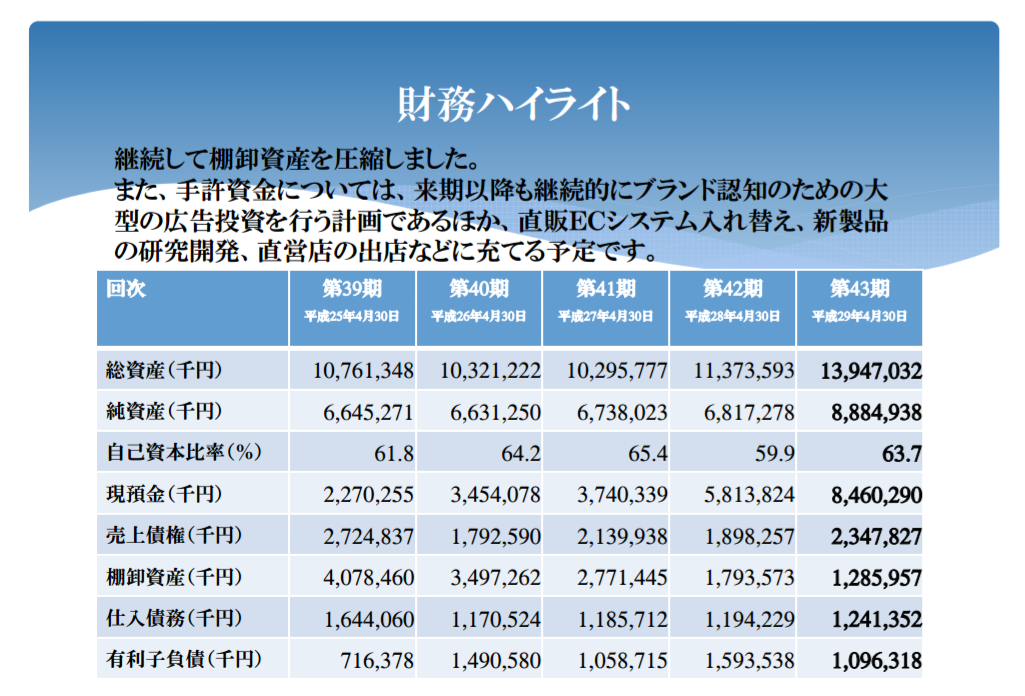

話を始めに戻しまして、営業利益率の向上というのは、数年で棚卸資産を大幅に減らして回転数を上げれる構造改革をしたからなのは間違えないですね。

控えめか現実にそうなるか。結果が楽しみです。