センサー大手キーエンスを調べてみました。

基本データ

時価総額7.5兆のマンモス企業です。ソニー、KDDIレベルです。

また株価も初心者では買えないレベル。

今期業績予測非開示なので前期実績で調べてみるとPER35くらいなのですね。

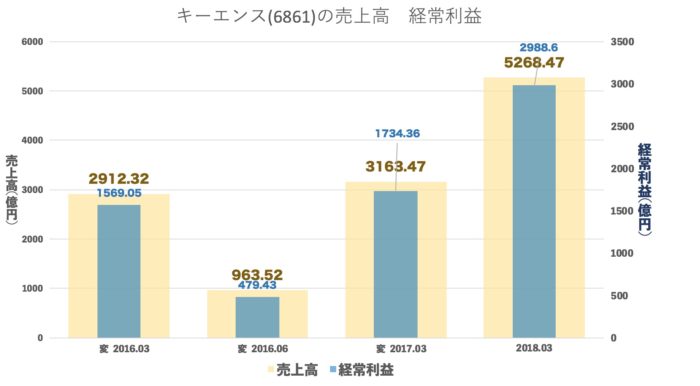

売上・経常の推移(年間)

業績期の変更があったためわかりにくいですが、増収増益なのはわかります。

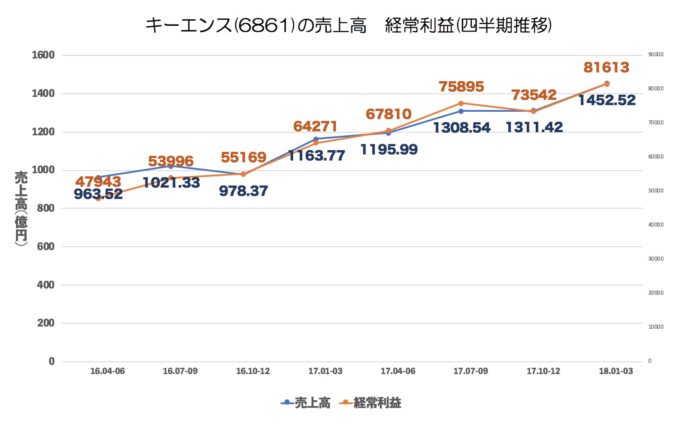

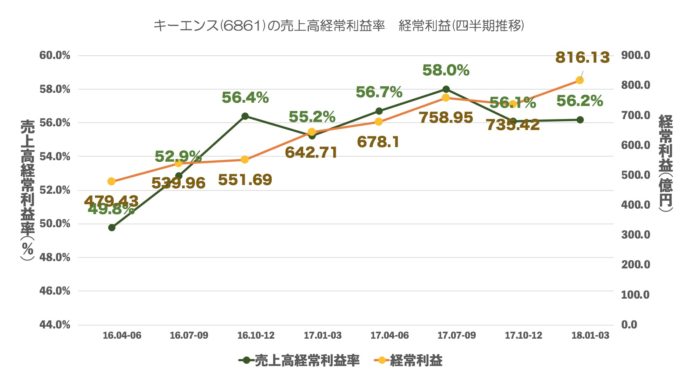

売上・経常・売上高経常利益率の推移(四半期)

こちらでみるとキーエンスの凄さがよくわかります。二年で売上も利益も1.6倍ほどになってますね。

利益率は56%程度で安定です。凄い高値安定。。。

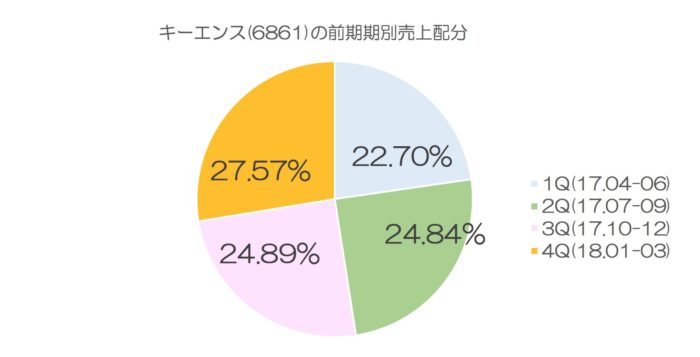

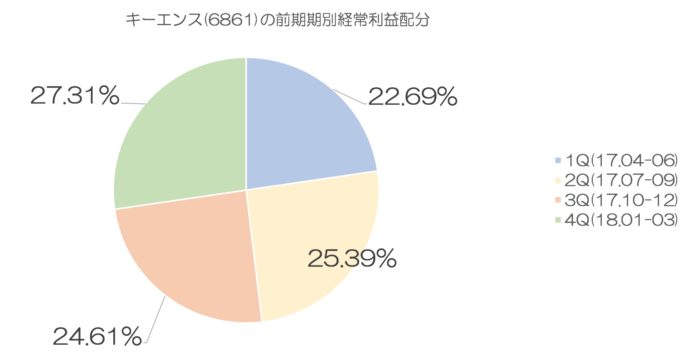

前期の期別売上・経常割合

少しずつ売上も利益も増えているのがわかりますね。

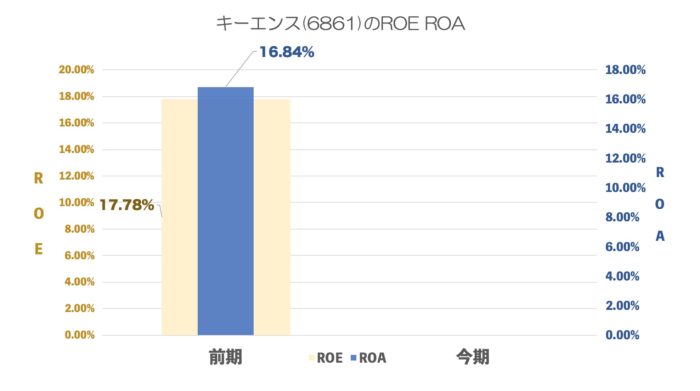

ROE ROA

ファブレス生産ということもあり高水準です。

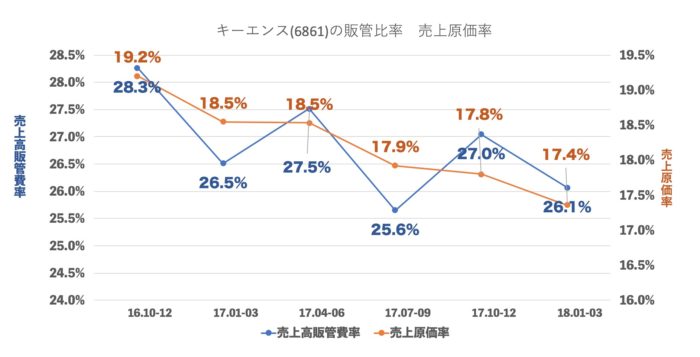

売上原価率、売上高販管費率の推移

売上UPとともに原価率も販管費率も良くなっています。あえていえば2Q4Qが特にいいですね。

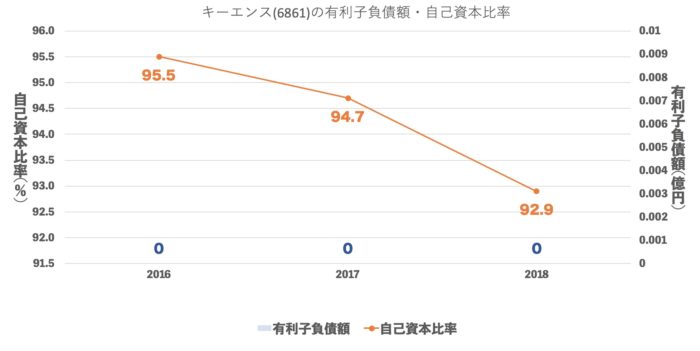

有利子負債額・自己資本比率

有利子負債はありません。

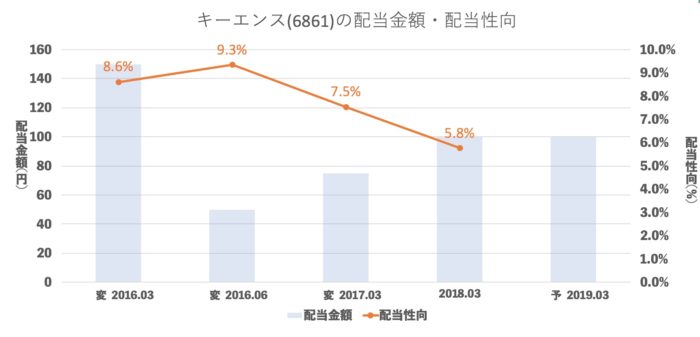

配当推移

配当性向はかなり低いですね。

まとめ

大型株とは思えない成長率です。今までこんなに何で高値で安定しているのだろうか?と思ってたのですが、適正かどうかはぼくが決めることではないですが納得はできました。

これから工事はより無人化が進むと思いますので、そうなったらセンサーの需要はますますありそうですね。

それにしても、この利益率で売れるということは、海外のライバル企業が価格競争を仕掛けてもいいと思うのですが、それに勝ってるということは相当な強みがあるようにも感じます。あえていえば、世界景気が悪くなったら、工場作らなくなりますので真っ先に影響でるとも思いますが。

リクナビをみてみましたら、役職なく「さん」づけの徹底が書いてありました。

むかしからある企業ながらも、日本企業らしくない風土が強みになっているのかもしれません。

これからも楽しみですね!