ホスピス住宅を展開する日本ホスピスホールディングスを調べてみました。

ホスピス住宅のホームページを見てみますと

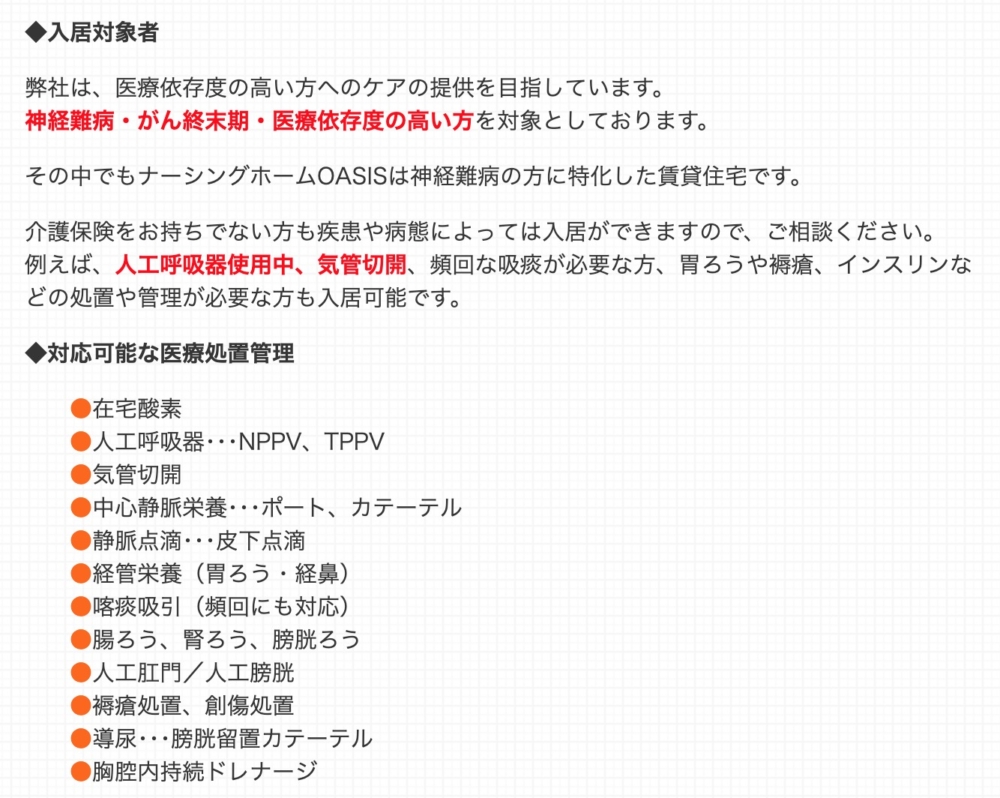

http://nc-service.net/shisetsu/oasis/

難病患者のための住宅なのがわかりますね。

人材を揃えるのも大変そうです。

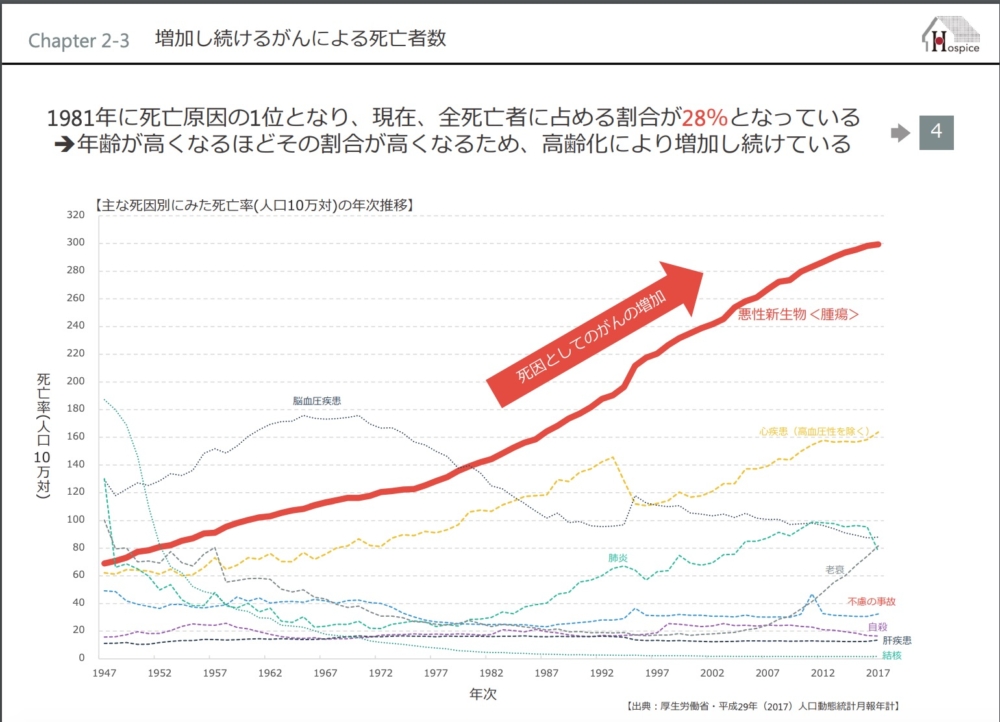

言うまでもなく日本は少子高齢化で、がんによる死亡者が増えますが

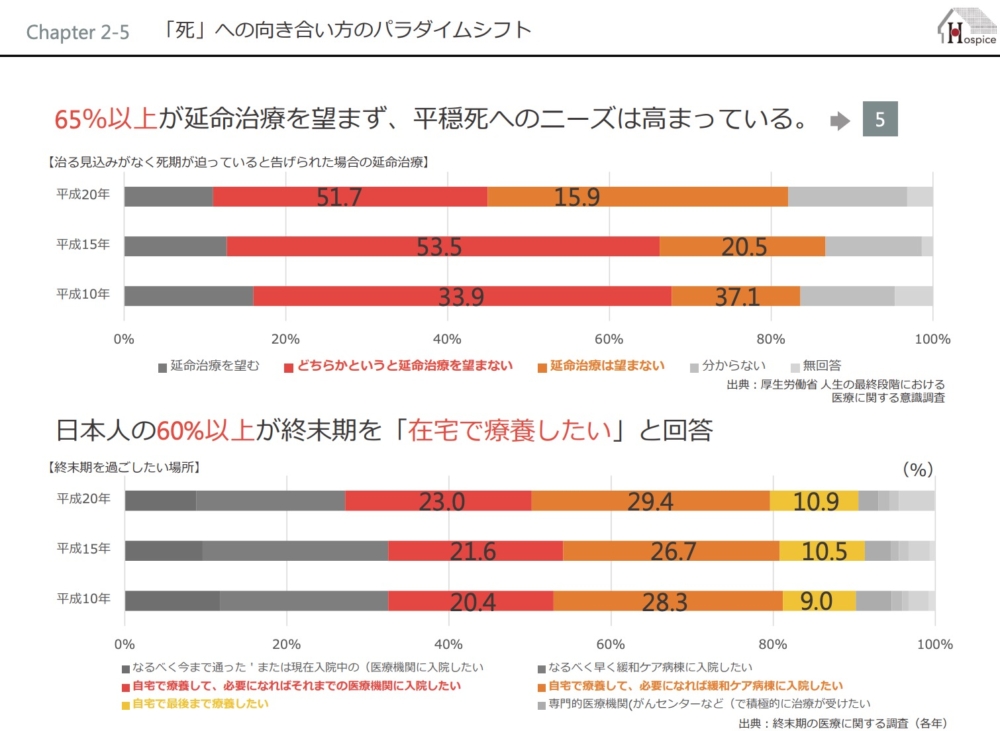

延命治療を望まない人は多くなっておりますので

ホスピスのニーズはこれからも増えそうです。

日本ホスピスの今後の成長を考える

さて日本ホスピスは今期50%以上の大幅成長予定なのですが

少し先の話になるのですが来期以降は何%増収予定なのかな。とは思います。

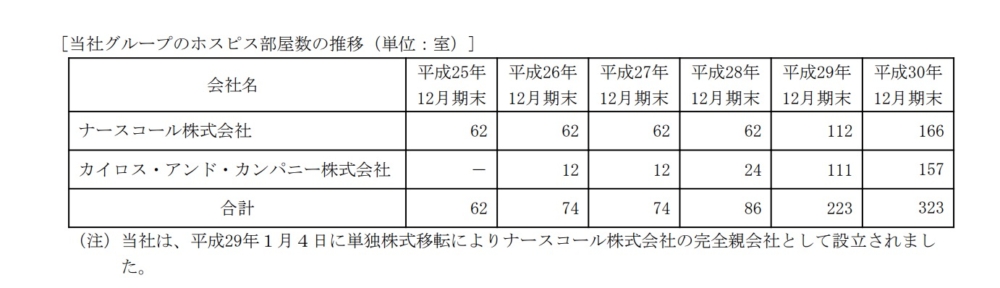

今期は

■2施設・・・増床

■2施設・・・新規

を予定しています。

このペースは前期と比較すると

■前期

■4施設・・・・新規

ですので前期よりも床数の伸びがゆるやかなのではないか。とも思うのです。

(とはいえ100室以上伸びたら20%以上の増収は続きそうですが。。。)

あと、日本ホスピスは新規施設の入居率が低いので

ここが伸びると売上も利益も大きく伸びるということになります。

この部分は3年前に書いたチャームケアコーポレーションに似ているところだと思います。(片山晃さんはなぜチャーム・ケアコーポレーション(6062)の株を大量に買ったのか考える。)

ただ、介護施設(チャームケア)と比べてホスピスは終末医療ですから、患者が天国に行ってしまい空室になりやすいのではないか?といった心配もあります。

いろいろな面でどのように成長するのか楽しみですね!

追伸

悪いことではありませんが、売上の大半が健康保険で

利益あがりますアピールされますと

「それなら健康保険なしor減額でサービスしてもいいのでは。。」とも思うのでありました。しかし、利益上がらないと新設できないので難しいところではありますね。