アンビスホールディングスを調べてみました。

アンビスは医心館を展開しています。

2018.9 13施設

2019.9 20施設

で

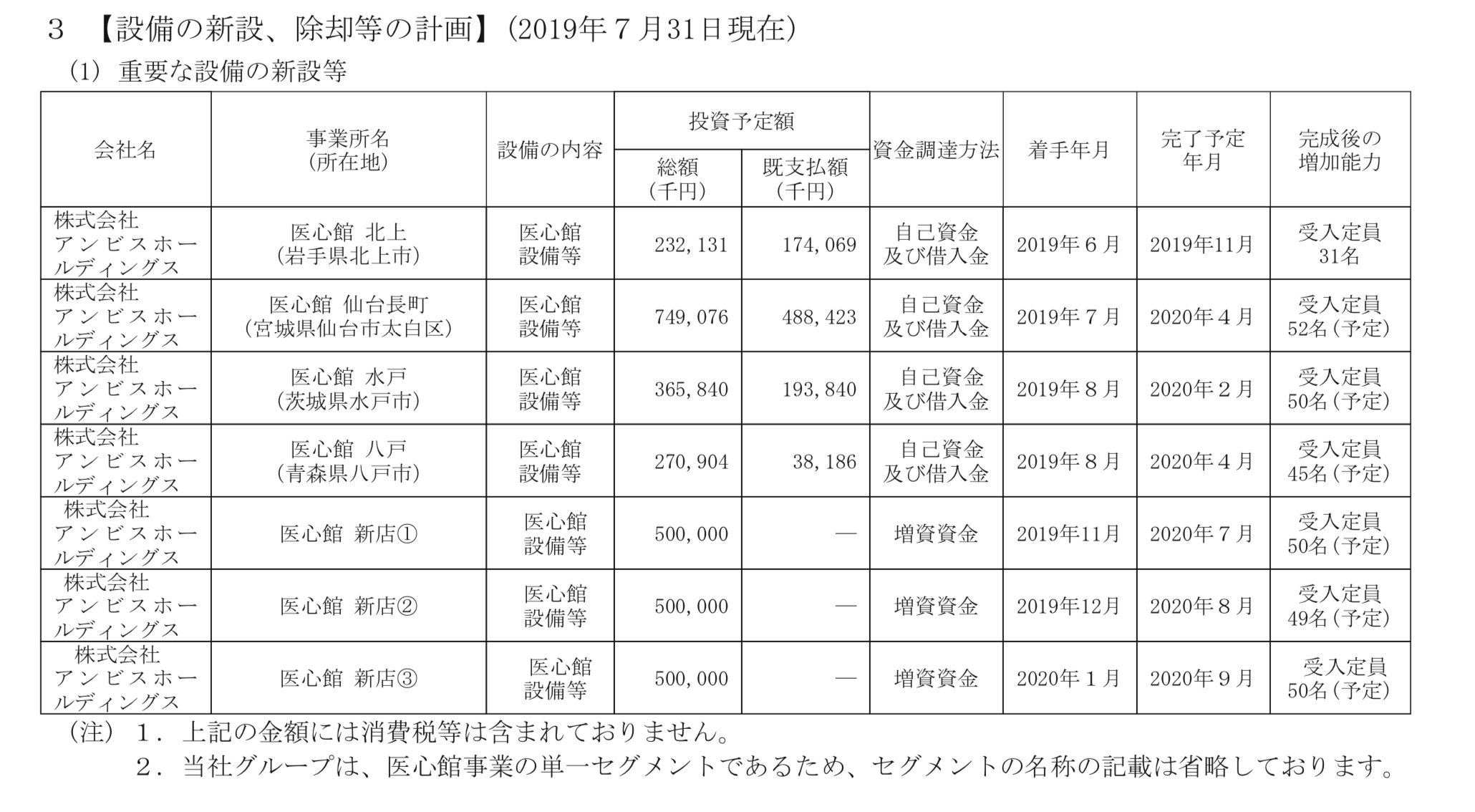

2020.9 の予定では

27施設になりそうなので、来期も20%以上の増収が期待できそうです。

あとビジネスと観点で真っ先に思ったのが

「終末医療中心の老人ホームは利益率が高いのかな。」ということです。

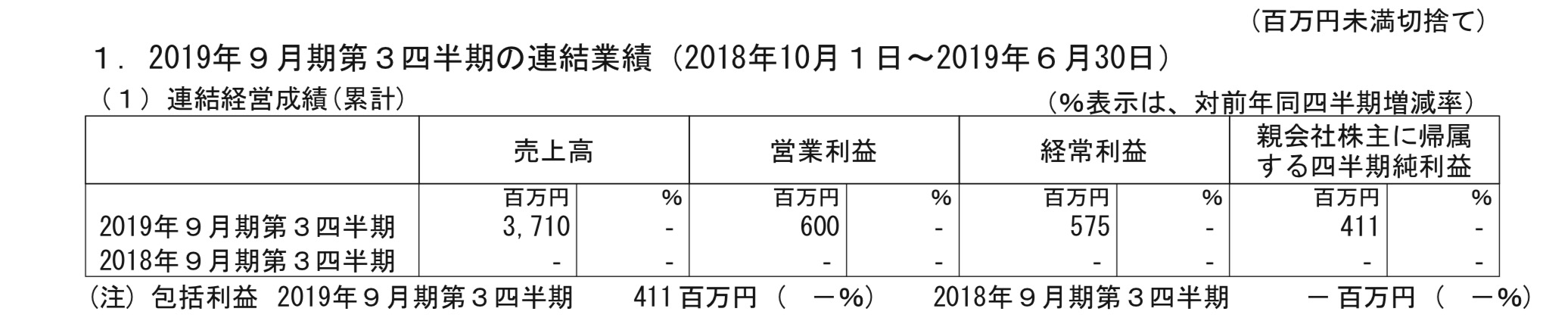

アンビス 6/37=16%

を普通の老人ホームと比べてみますと

チャームケア 14/165=8.4

ツクイ 7.6/222 =3.4%

と、比べてもとてもいいですね。

医心館は末期がん・終末期医療を中心に受け入れていて

月額費は高くないのですが

健康保険と

介護保険からもでています。

要介護5ですと月39万円ほどになりますね。

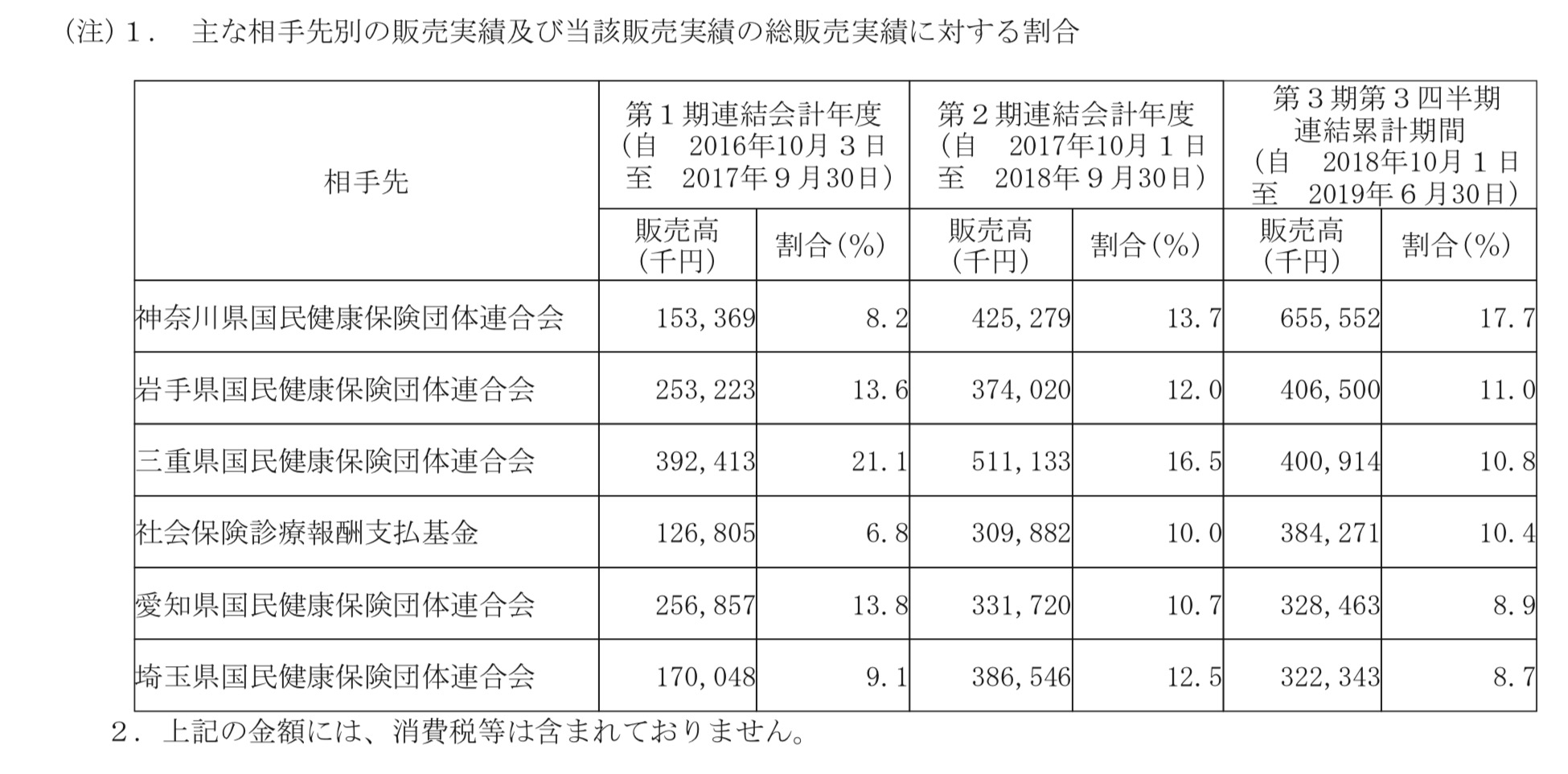

そのため売上の大半が健康保険団体連合会になります。

そうなると今後の需要もありますし、出店計画も意欲的でとてもいいとは思うものの

★介護保険の点数が下げられたら一気に業績に影響でてしまうのでは?

という心配は頭の片隅にあってもいいのかもしれません。

介護保険制度にゆとりがあるとは思えませんし、

かといって労働者に負担といっても限界があるわけですし。。。

でも、将来性は間違いなくあります。

これからの成長が楽しみですね。