アルヒを調べてみました。

アルヒのビジネスモデル

アルヒはをフラット35を中心とした住宅ローン展開しています。色々書いていますが金利が低いのが強みと思います。

この部分はSBIモーゲージ時代からのネットから産まれた強みなのかもしれません。

決算概要

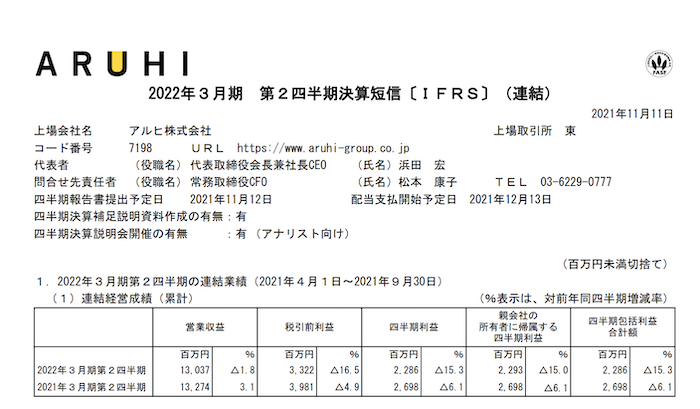

決算短信を見てみますと

前年同期比で 営業収益が1.8%減税引き前利益が16.5%減です。

直近三ヶ月間の前年同期比で比較しますと

営業収益が8.9%減税引き前利益が16.5%減です。になっています。

営業収益が61億なのは2年半ぶりの低水準です。

説明

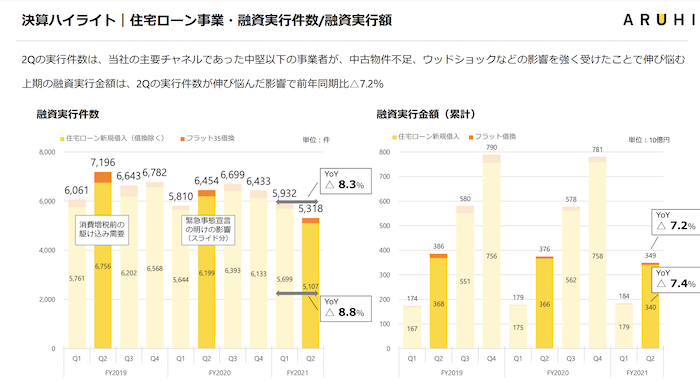

説明文では「中堅以下の事業者が中古物件不足やウッドショックで売れなかったため」と書いてあります。

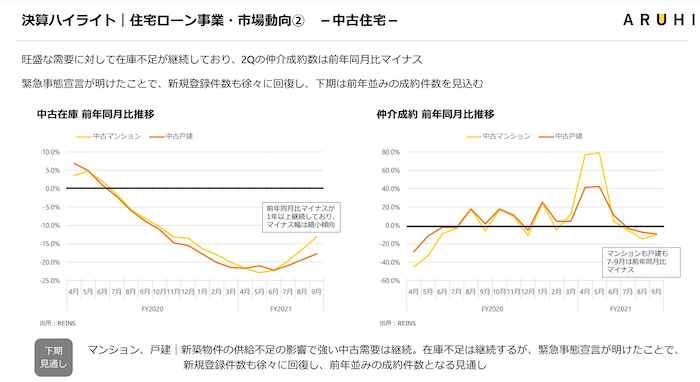

中古在庫は今年の夏ごろがピークで少なかったのですが少し回復しています。

これは在庫が増えたのか売れなくなってきたのかどちらなのか気になるところです。

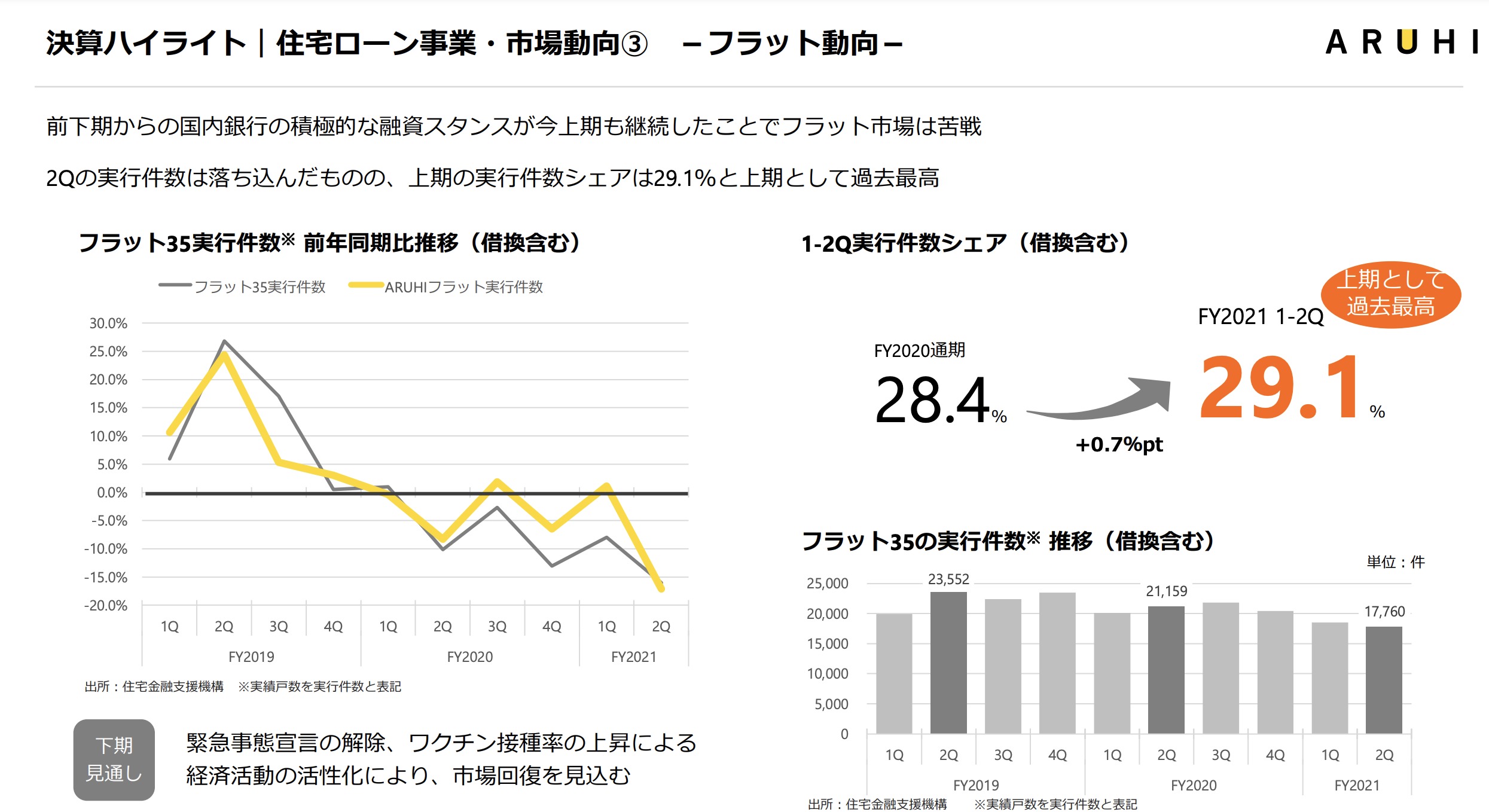

またフラットで借りるより銀行の融資が積極的のためフラットを利用しない人が増えてきているのも気になります。

フラットの前年同期比の減り方はアルヒより大きいのでまだ頑張っているといえます。

と、なると住宅着工が増えても銀行で借りる人が増えればアルヒの逆風は続くそうですので、どこで反転するのかは気になるところです。

感想

「家が売れない」「銀行で借りる人が増える」という逆境の状態でここから

住宅ローン税制変更がありそうな雰囲気にみえます。

アルヒがどうなるのかよりも、いつ全体の市況が反転するのかが肝の気もします。

なので難しいところではあるのですが

とはいえアルヒのシェアが高くなることと、減益はあれど安定的に利益が続くのは想像できるので

そのタイミングがどこなのか難しいところです。

こういった時に「反転ポイント」を定めて投資しようと思って

成功することはほとんどないのが株の難しいところです。。。

これからの成長が楽しみですね