自動車ローンをメインビジネスにしているプレミアグループがMSワラントの発行を中止しました。

『自己資本比率が悪いからMSワラントをしたのでは?』と一瞬思いました。

プレミアグループの自己資本比率12.9%がお世辞に言っても高いのは言えません。低いです。

しかし、「これは本当に12.9%で計算していいのかなぁ。」とも思うのです。

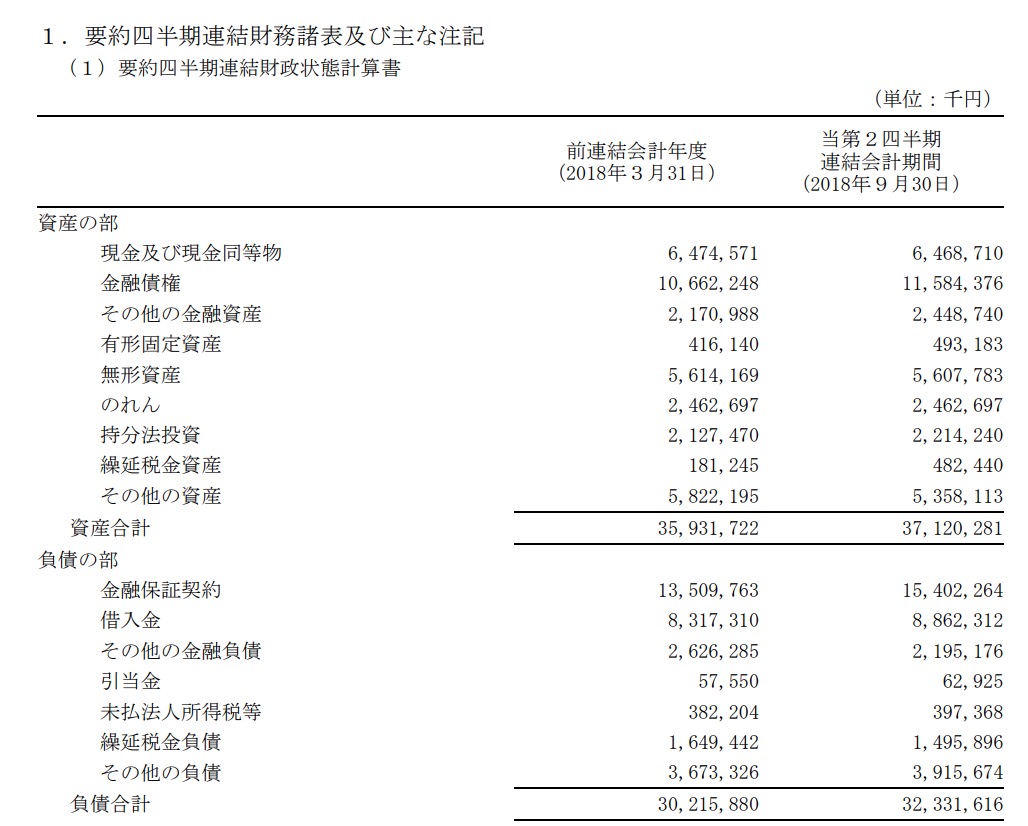

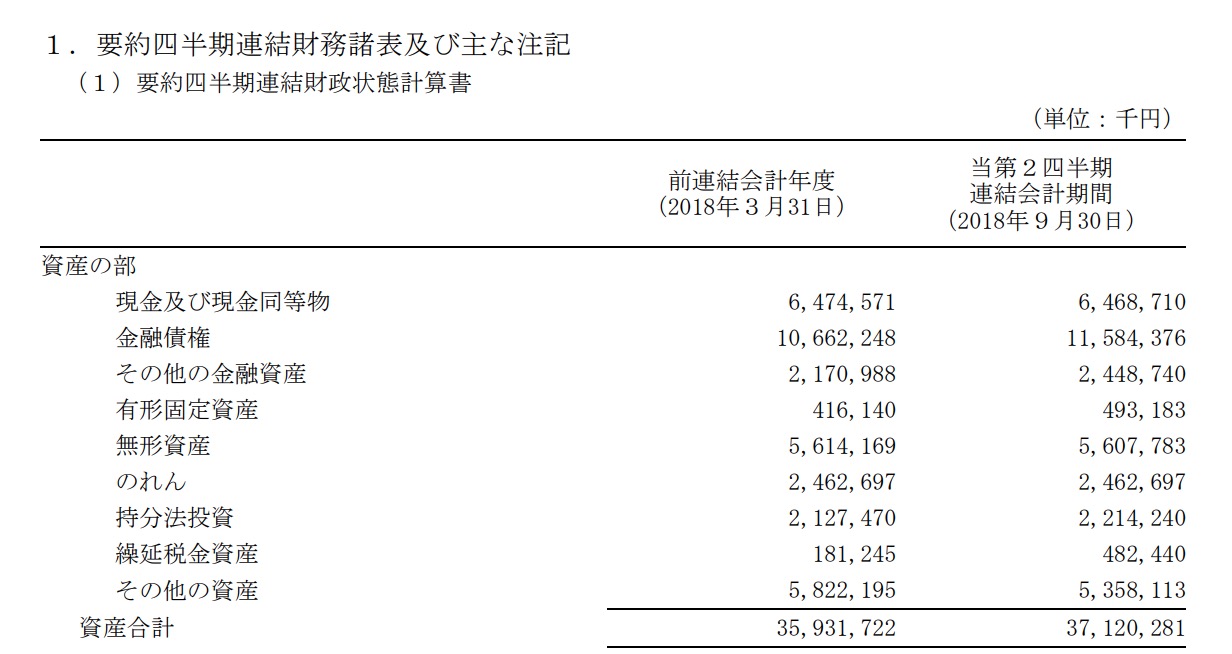

貸借対照表の

その負債の部分をみてみます。

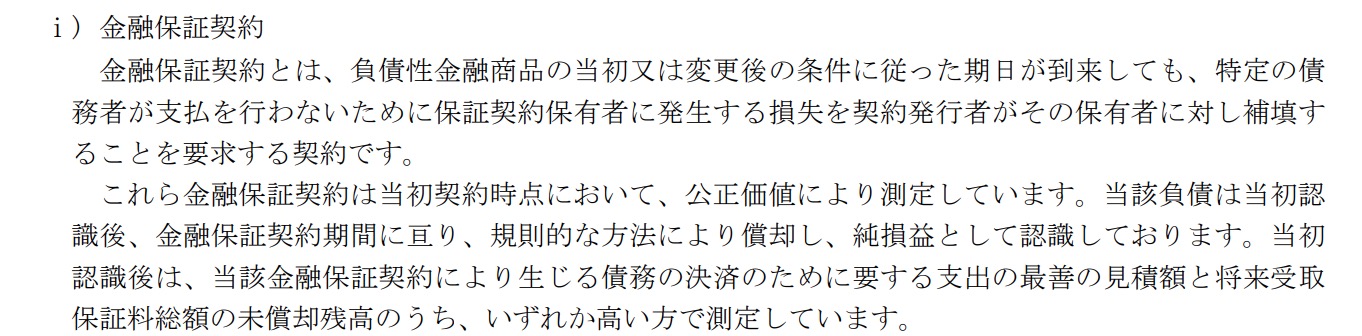

ここに金融保証契約154億円があります

自動車ローンのお金を銀行から借りているものになります。

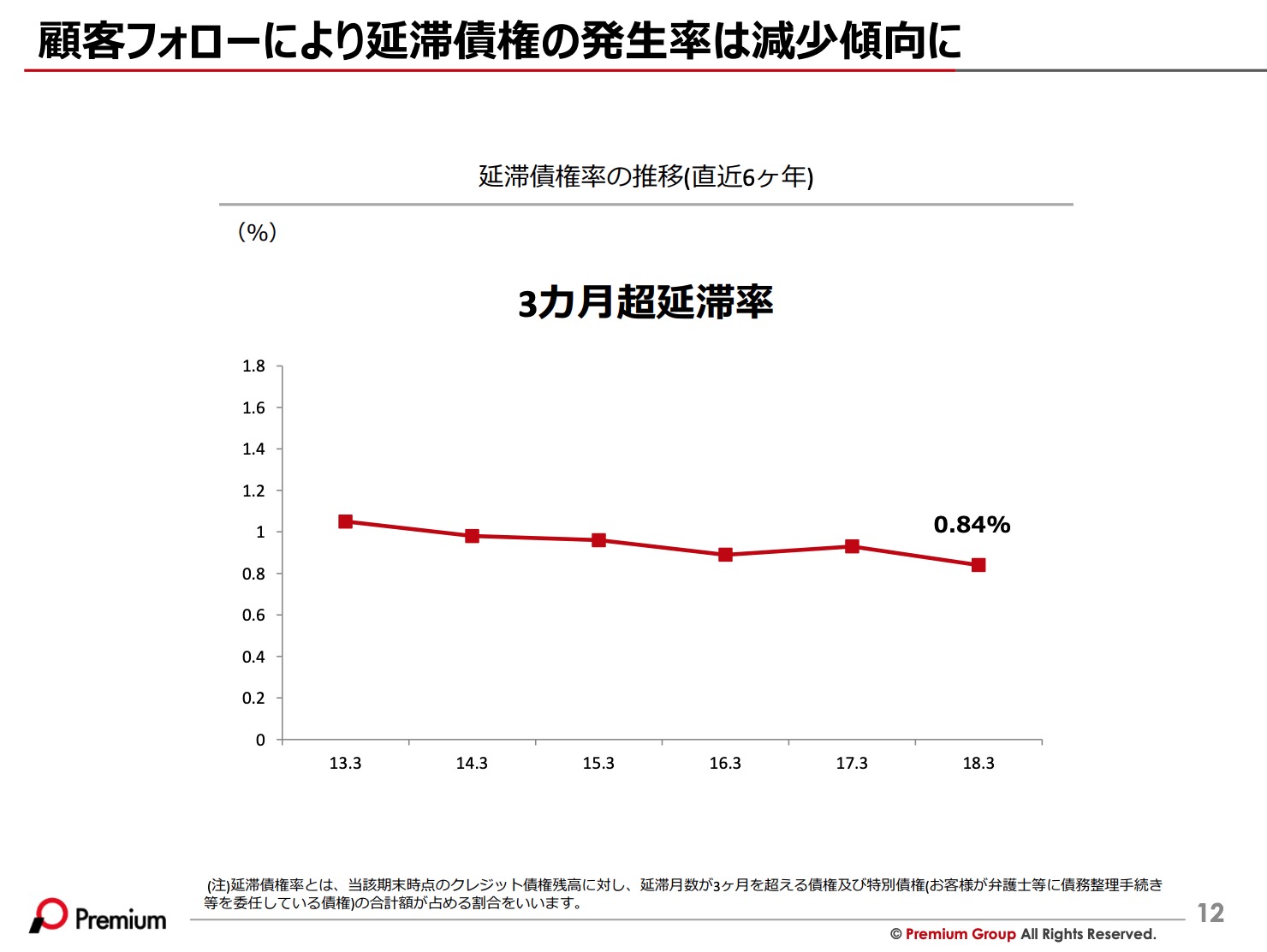

しかし、自動車ローンを借りて返さない人はほとんどいません。

現状では0.84%です。ほぼ0です。

有利子負債と同様なものとは違うと考えて良さそうです。

そこで広い心の眼で0として考えて(実際は0ではありません。)自己資本を考えてみますと

心の広い眼でみた自己資本比率は 4789/(37120-15400)=22%になりました。12%より大分良くなりました。

しかし、資産をみましたら

のれん・無形資産が80億円ほどあります。

そのほとんどが子会社のプレミアフィナンシャルグループの株を取得したときに発生したものなのですが、株を買ったら目に見えない資産が増えるって不思議な気がします。(もちろん合法でまったくおかしなことはありません。)

そこで狭すぎる心の眼でのれん・無形資産0として考えて(実際は0ではありません。)先程の自己資本から考えてみますと

狭すぎる心の眼でみた自己資本比率は 4789/(37120-15400+8000)=16.1%になりました。12%よりは良いですが心の広い22%寄りは悪くなりました。

プレミアグループのメインの自動車ローンだけでしたら今の自己資本比率でも問題ないとは思いますが、今後の海外事業・設備事業を大きく展開しようと考えるのであればMSワラントになるかならないかは別として資金調達の可能性はありそうです。

今後の展開も楽しみですね!