クラッチやトルクコンバータを販売するエクセディの決算が発表されました。

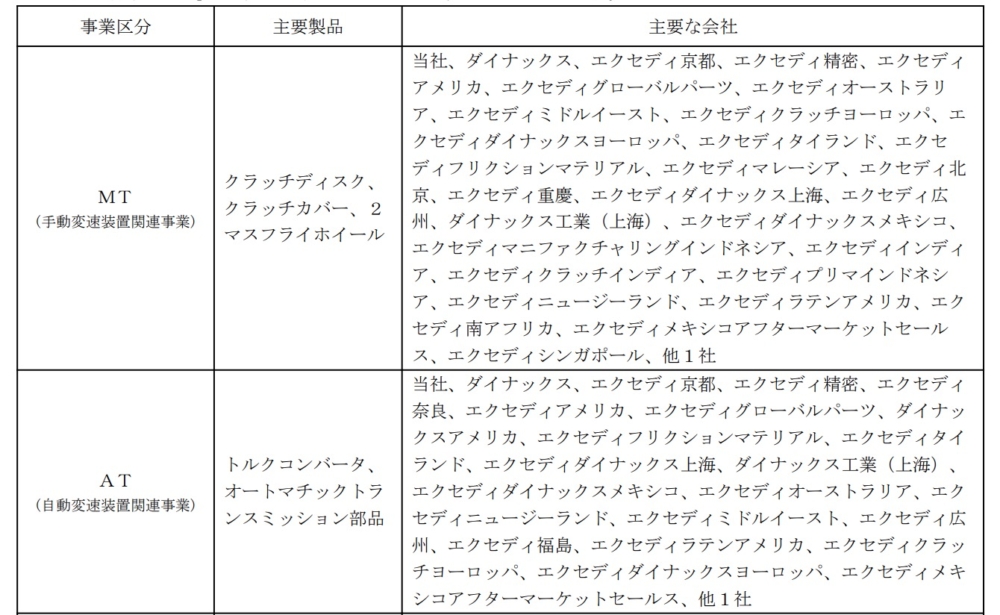

AT部品も

MT部品も

自動車には必要不可欠ですね。

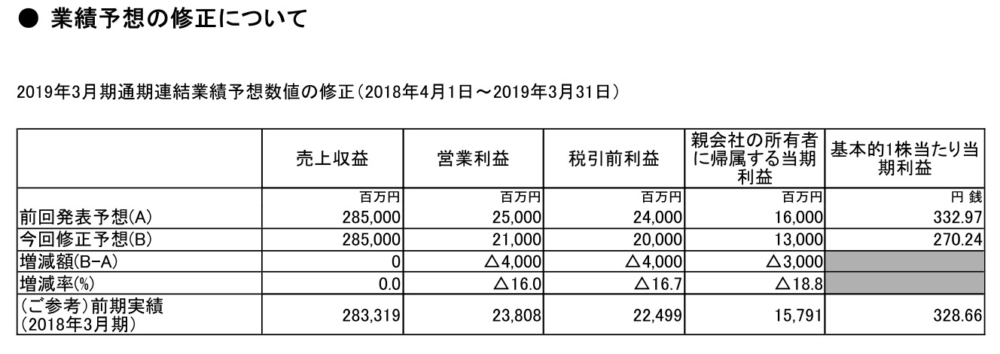

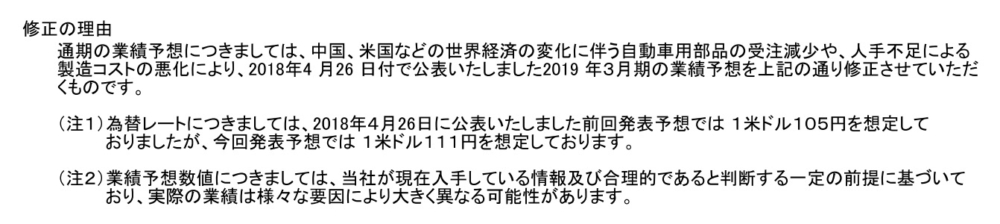

今回一緒に下方修正がでています。

内容を見てみますと

受注減少、人件費高騰を上げています。売上は同じ予想なので人件費が思った以上にかかってしまったということですね。

その上105→111円に円安に予想して下方修正というのは想定以上に悪いのかもしれません。

ただエクセディは下方修正でも売上は同水準です。

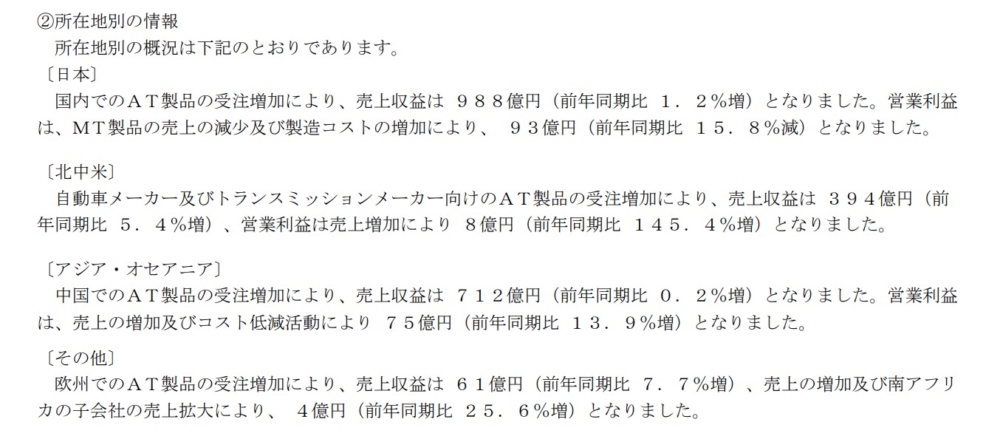

国別を見てみましても

全体的にAT製品が伸びていますね。

もちろん上期1440億>下期1409億なので来期は減収減益になるのではないかと思うものの、そこまで悲観する水準でもないような。ともエクセディの決算をみながら考えるのでありました。

ちなみにエクセディの親会社はアイシン精機で

アイシンの親会社はトヨタです。

となりますと

■トヨタの決算もエクセディ同様に良くはないけどそこまで悪くないみたいになるのかな? とか

■トヨタになると子会社に涙を飲んでもらいトヨタは良い決算になるとかあるのかな?

というような事を、考えながら2月6日のトヨタの発表を待ちたいと思うのでありました。