業界のトップランナーというのは

一番規模が大きいということは

値動きが安定するのかなぁ。と思ってたのですが

昨今は任天堂でさえ仕手株以上の激しい値動きをする世の中ですのでどの株も大きく動きます。

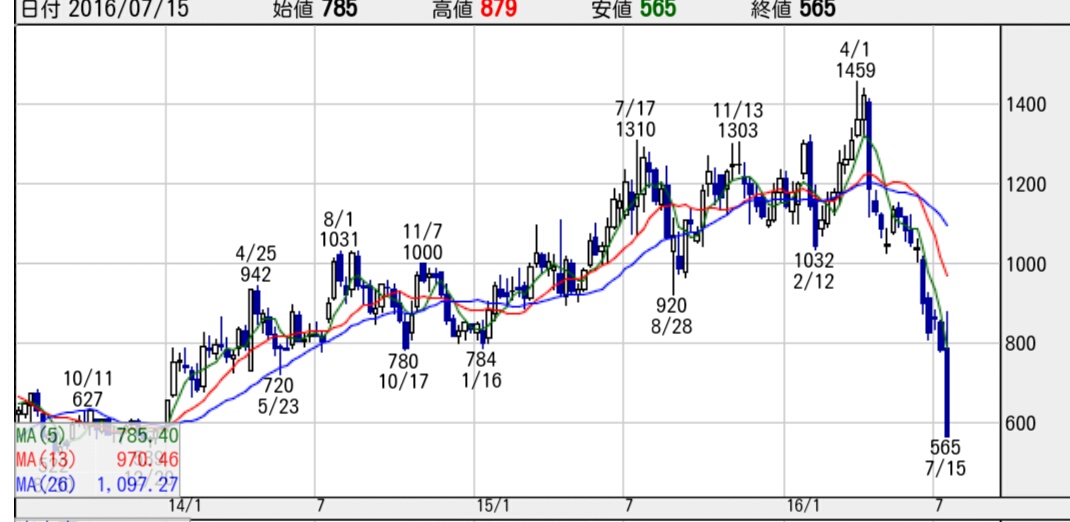

ガリバーインターナショナル(改めてIDOM)は

水曜日に下方修正しまして

木曜日、金曜日とストップ安になりました。

二日連続ストップ安は結構厳しいですね(T_T)

ガリバーといえば中古車買取&販売の大手で

毎日500台入荷の中から車を簡単に探すことができます。

今の人気車をみてみたらエコカー人気が続いていますね。

もし車が見つからなくても登録して探すサービスがあります。

話を戻しまして自分は二日連続ストップ安は当たり前ですが直撃したくありません。

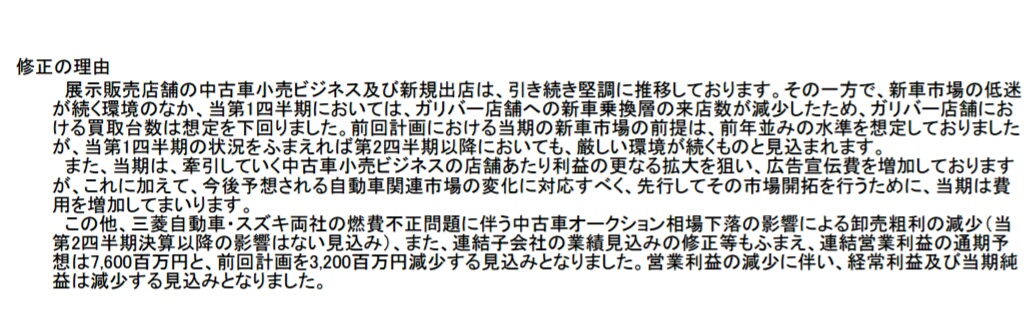

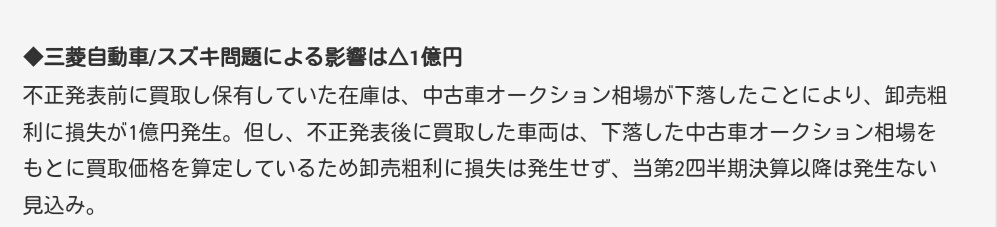

今回の理由のしては来場者数減少から来ているもの&三菱、スズキの粗利の減少と書いています。

三菱、スズキ?と思ったのですがIRのページではその影響は一億円ということなのでこの問題は誤差だと思うのです。

でも、保有していてこんなに大きく下がる可能性があるのなら事前に逃げ出したいです。

で、後になって考えでも意味ないかもしれませんがそれができるか考えてみました。

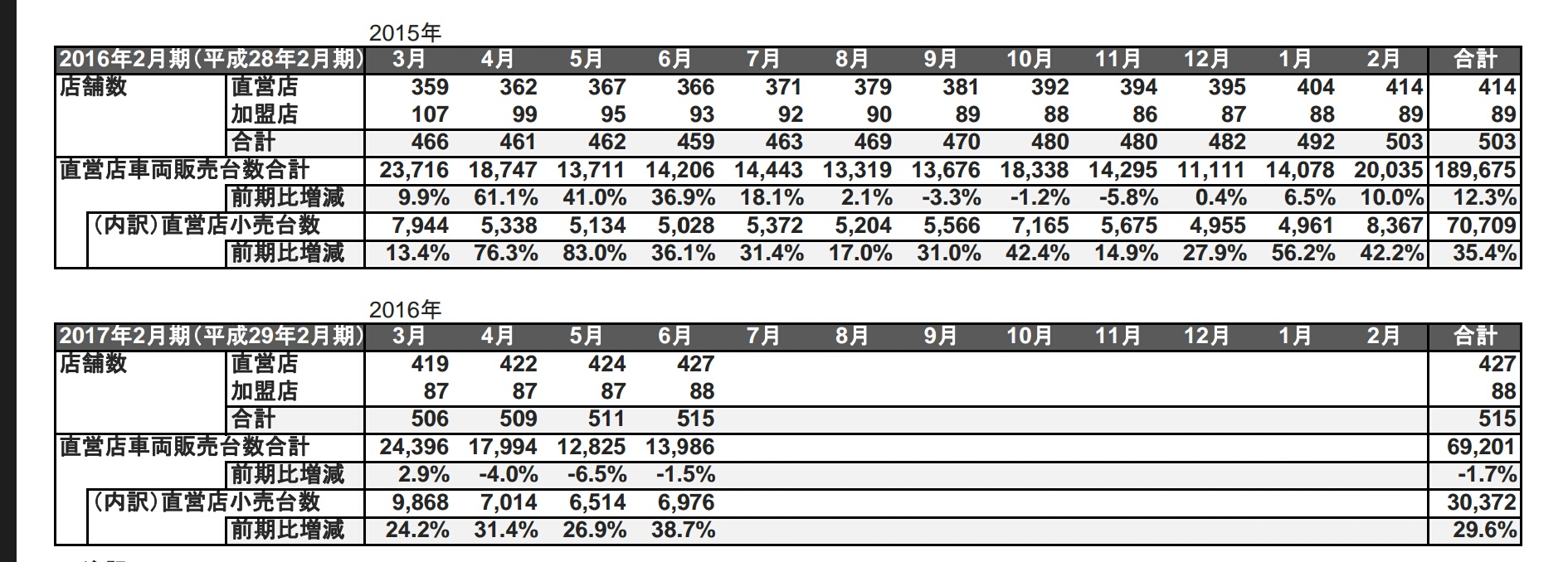

ホームページを見てみたら月次が公表されています。

http://221616.com/idom/investor/analysis/trend

今回下方修正と同時に6月分が発表されたのですが4月5月分が結構SOSサインをだしているようにみえました。

こちらになるのですが

4月、5月から去年に比べて直営店は2割ほど増えているのにもかかわらず、直営店車両販売台数が減少しています。直営店の増加を考えたら1店舗あたりの販売台数は25%ほど下がってる可能性もあると思います。

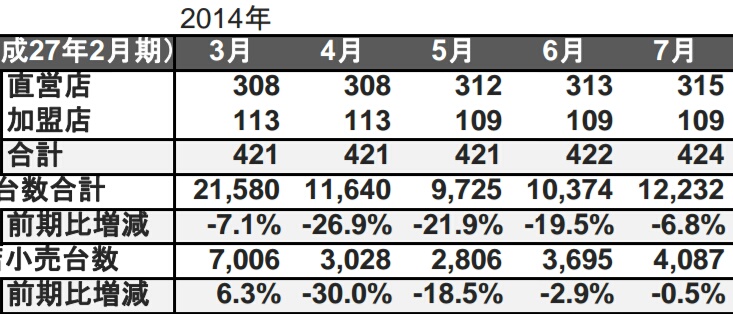

(2014年も結構激しく下がっているのに、株価は下がってないのではないかとつっこまれそうですがこれは消費税が5%→8%に変化したので織り込む事ができたということで(^^;))

話を戻しますと

店舗増えても販売台数が増えない中で 50%利益が増える事は難しいと思うのです。

でも『おい!yama!実際4月から1459→800円ほどに下げて織り込んでるのではないのか。』とつっこまれそうですが

でも『おい!yama!実際4月から1459→800円ほどに下げて織り込んでるのではないのか。』とつっこまれそうですが

もしぼくが持っていたら4月の月次がでた1100円代で逃げ出したいですし800円代というのは一年前の価格なので一年前と同様の利益を出すのが難しいのであれば織り込んでいない可能性があります。(これは自分がホルダーでないので後出しで言えてるだけですのでいざ自分がその立場になってできる自信はありません(T_T))

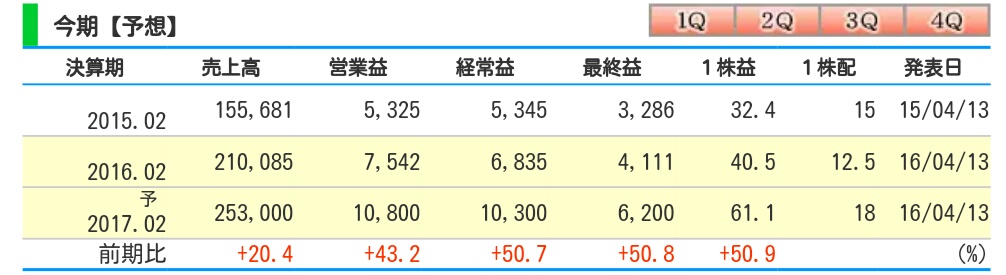

で、下方修正されたものですとQ2-Q4で34億純利益が必要です。

そうなると今から去年以上の純利益をださなければいけませんので、店舗数が増え固定費が上がっているのに利益を上げるというのは販売台数を増やさなければさらなる下方修正の可能性もあると思います。

でも当たり前ですがまだまだ黒字ですのでガリバーが危ないとか一切ありません。そう考えたら

『常に株主の期待に応える事』は本当に本当に難しい事だと思うのでありました。