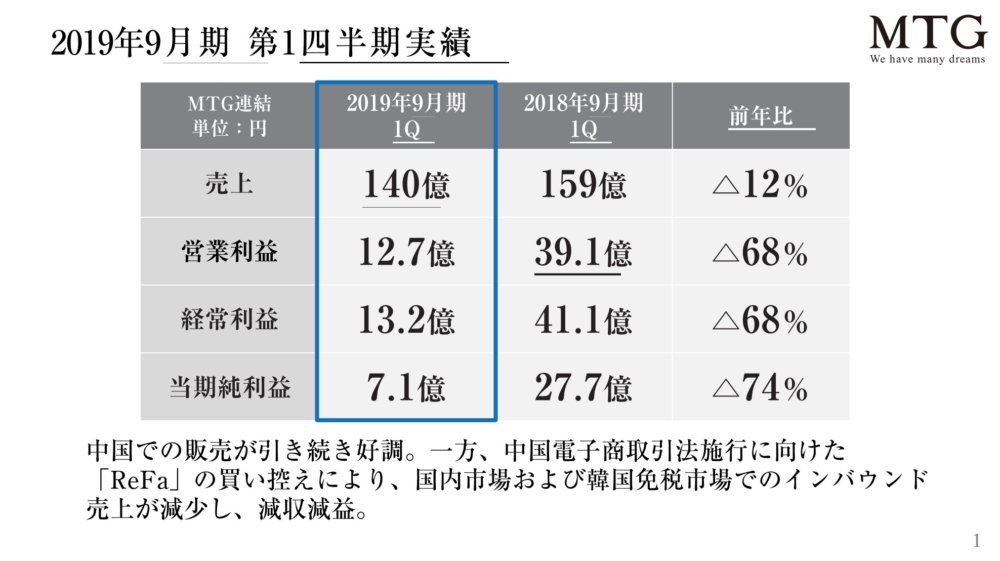

MTGは決算を発表し株価は大幅に下がっています。

確かに増収増益予想だったのがいきなり1Qから減収減益は成長株にとってかなり厳しいですね。

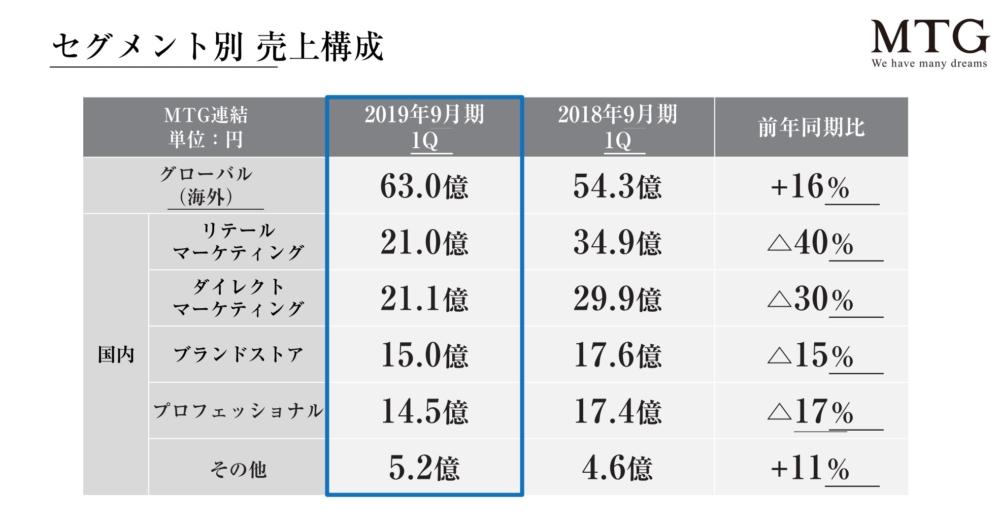

セグメント別にみてみますと

国内が特に悪いのがわかります。

ではその兆候が事前にわからないか見てみますした

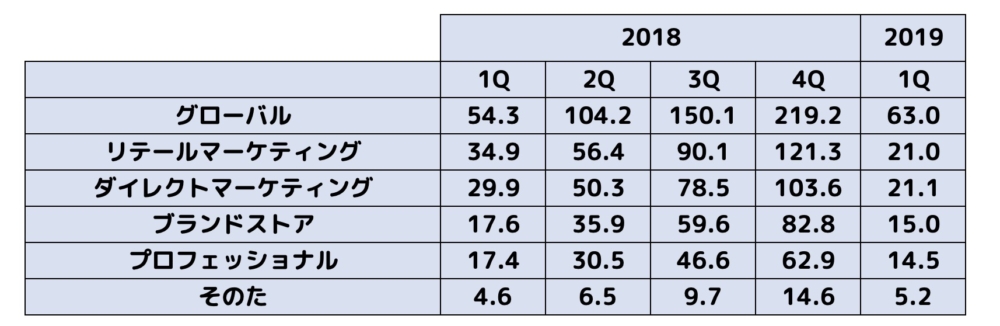

MTGはセグメント別情報を毎回掲載していますので

まとまてみますと

こうなります。

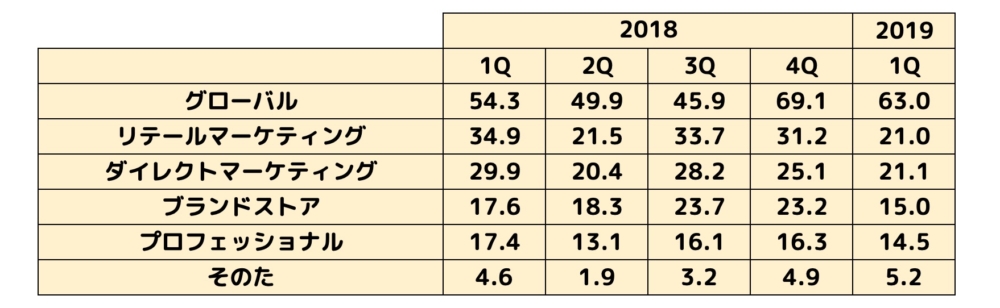

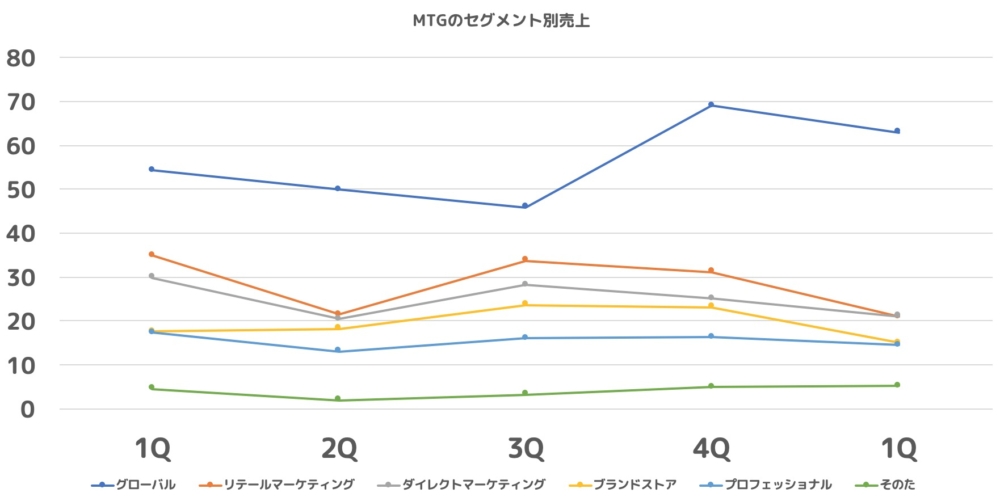

これを四半期ベースに分解しますと

表

グラフ

こうなります。

改めてみますと

☑国内事業は1Qの急激の落ち込みの前に4Qから減少傾向があった

☑分解しかし、海外の販売が好調のためわかりずらかった

といえるのかもしれません。

では、グローバルは悪化したしているのが「中国電子商取引法施行前の買い控え」とかいてあり

解説ホームページで概要を見てみますと

お名前.com

中古ドメイン購入・取得|ドメイン国内シェアNo.1||ドメイン取るならお名前.com

国内シェアNo.1のお名前.comだから安心。参加無料、誰でもすぐ入札できます。SEO評価の高い中古ドメインや希少な文字列も出品中!

- 微商(WeChat上のEC等の商業を指す)や、個人の代理購入者でも営業許可証の取得が必要であり、さらに購入国と中国での営業許可証取得が必要である。

- 納税を義務付ける。脱税した場合は刑事責任を問われる。

- 中国語の商品説明がない、中国国家関係部門が認可してない工場が生産した粉ミルクや保健品などは販売禁止。

- ECプラットフォームで販売された商品が偽物の場合、販売者の他、プラットフォーム運営会社も責任を問われる。

- 消費者に保証金を徴収する場合、保証金の返還方法と手順を明らかにしなければならない。また、消費者が保証金の返還を申請し、返還条件を満たしている場合は、運営会社はすぐに返還することを義務付ける。

とのことです。

ということは今までMTGから購入していた個人業者が納税義務必須になりやめる可能性も多々出てくるわけですね。

実際影響があるのは法律が施行される2Qが本番だと思います。

そうなると

☑国内弱い

☑好調だった海外は中国のEC法が思考されると今まで買った代理店が控える可能性があり不透明

ということで4Qの時点でわかったのかもしれませんが、これは後付けの推理なので実際ここまで先に読むのは

凄腕投資家とも思います。

2Qで杞憂に終わり挽回も期待できますが前期が1Q>>>2Qなので季節的に弱い可能性もありますね^^;

今後の展開も注目ですね!

追伸

蛇足ですが

さて先程の表をみて別の疑問があるのですが

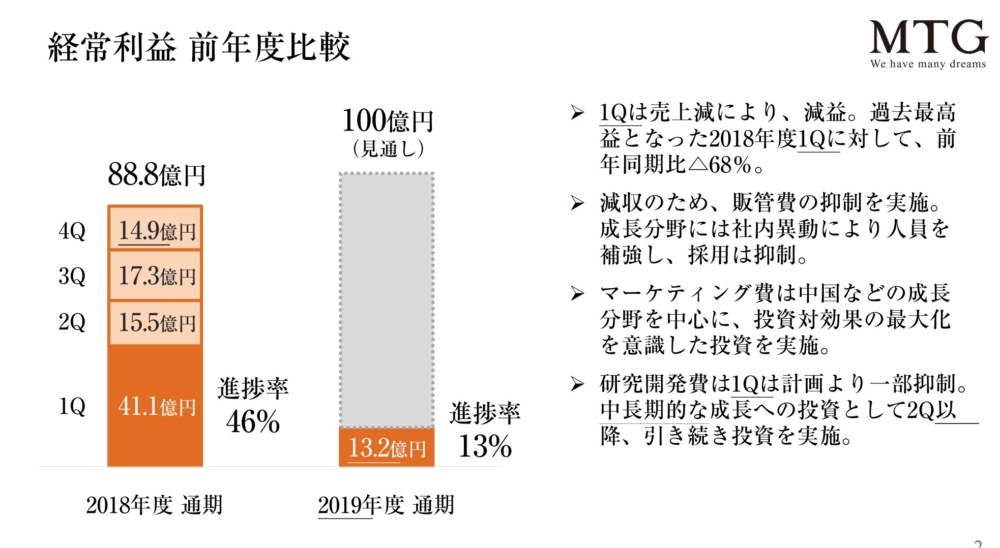

■なぜ前期の1Qだけ凄まじい利益が出ていたのか?

というのはかなり謎だったりします。投資・研究開発費を厚くしたためとも思いますが

(上場のための数字づくり?)という野暮な想像もうまれてしまいますね。(><)