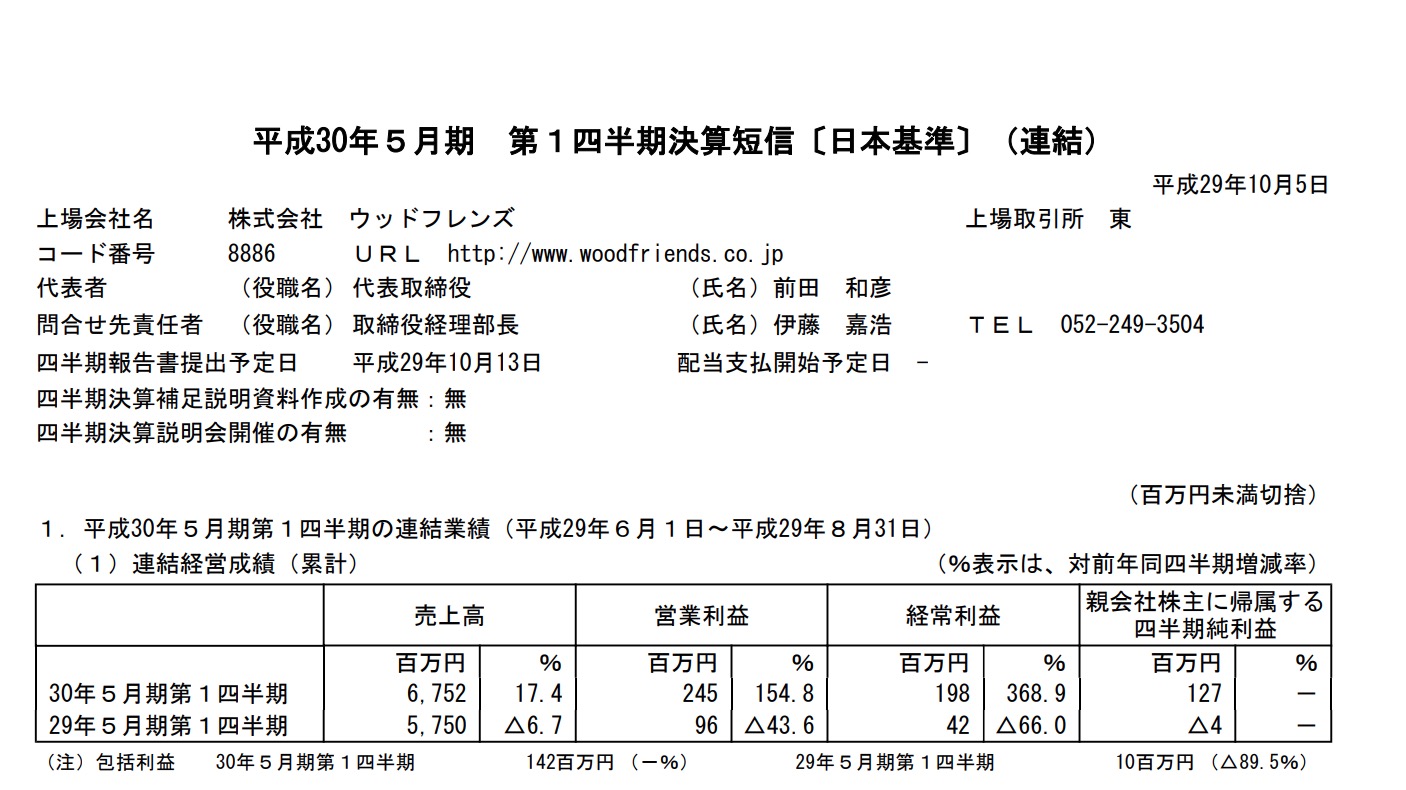

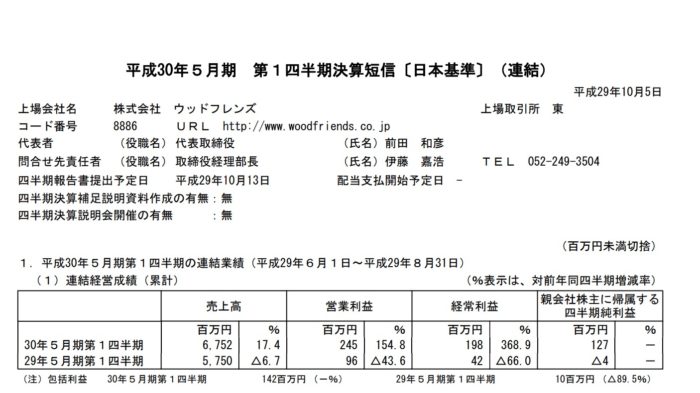

名古屋圏で戸建住宅を販売しているウッドフレンズが決算発表しました。

今まで売上70億近くの時よりも利益があるように思います。

なぜかと思い読んでみましたら

■工期短縮とコストダウンを行った。と書いてあります。

品質落とさずコストダウンというのは大変かと思いますがその結果が実っているみたいですね。

2Qの売上が達成できたら利益は上振れもあるのではと思います。

それにしても売上が伸びているというのは

去年から大名古屋ビルヂングに材木屋を出店したということもありますが

単純にの景気がいいので家が売れているのかな?とも思います。

見てるだけで住んでみたくなります。

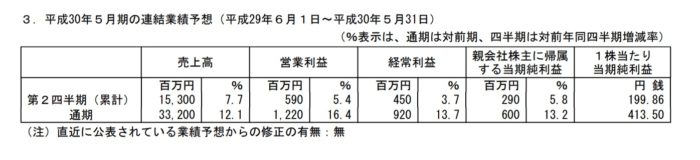

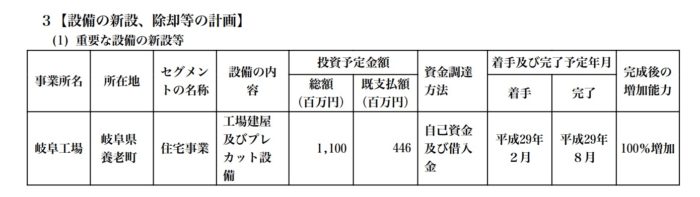

そんなウッドフレンズですが

今年に入り工場の生産能力を

11億円投資して2倍増加できるようにしています。

2倍増加となるとウッドフレンズの業績もかなり変わるのですが、そんなにも将来的に売上が伸びるのだろうか?

とも思います。高級住宅だと買える人は限られると思うのですが^^;

設備増強の効果がある展開になることを楽しみにしています!