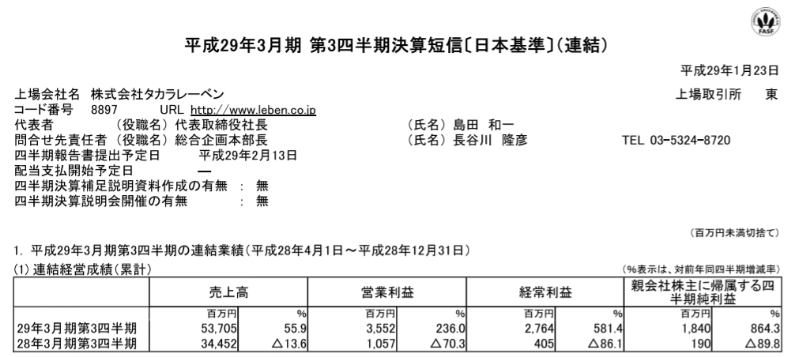

中堅マンデペのタカラレーベンの決算が発表されました。

大幅な増収増益です。

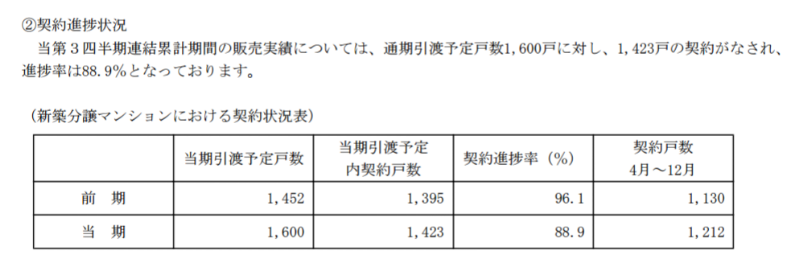

今期のマンションの進捗状況ですが前期より進捗率は悪い。でも前期以上売れてますし3ヶ月で残り388戸ですので平均ペースでいけば問題ないできると思います。

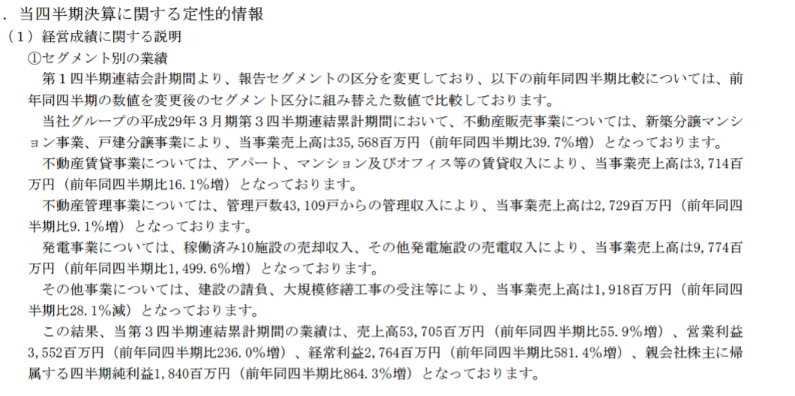

セグメント別で見て見ますと「発電事業」が本格稼働して売上が100億弱伸びています。2020年までには200億円の売上は堅そうです。国がはしごを外さなければ法律が制定された直後に始めればノーリスク、ミドルリターン事業なので太陽発電をどこの企業も始めますね。(個人的にはこんなヘンテコ法律を制定した2011年の政府はキ・・・・(以下自粛))

タカラレーベンは4Q偏重ですが成約済みの割合を見ていれば問題ないと思います。

ただ、どの不動産企業に多いことですが業績が良い=イケイケドンドンで作る。→自己資本比率24%というのは何か起きた時には怖いと思いますが。^^;

タカラレーベンが「売電事業」をおこなっていることを知らなかったことで思い込みで語るより調べる事の大切さを改めて感じるのでありました。