ハローストレージのエリアリンクの決算です。

三ヶ月前にかいてみたのですが改めて、全体のまとめとして勉強してみたいと思います。

基本データ

そこまで高くはないですが、株価は一年前は1400円だったので2倍以上です。

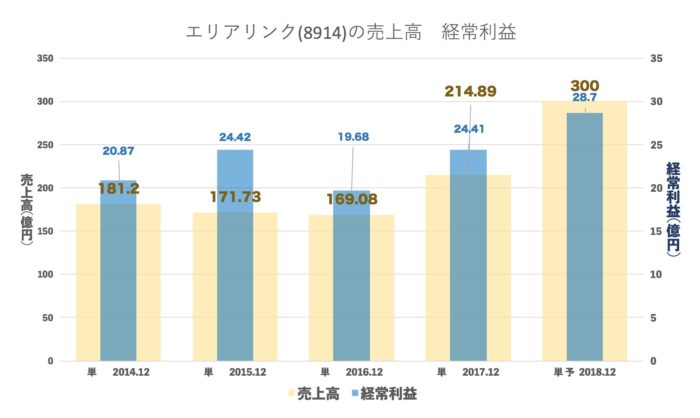

売上・経常の推移(年間)

前期から売上の伸びが素晴らしいですね。

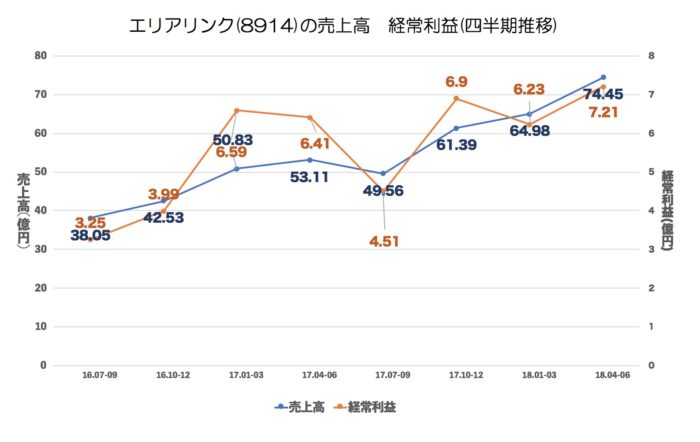

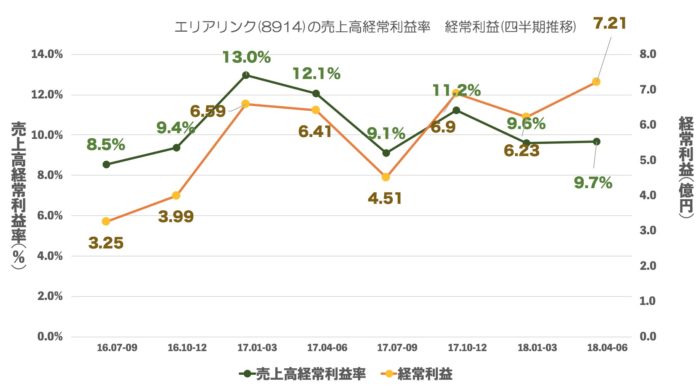

売上・経常・売上高経常利益率の推移(四半期)

貸倉庫が増えるたびに売上が伸びていきます。

そこに不動産流動化部門によって変動していると思います。

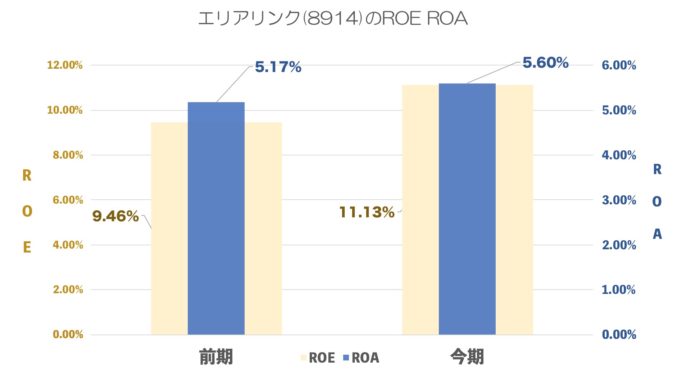

ROE ROA

ROE10%前後です。

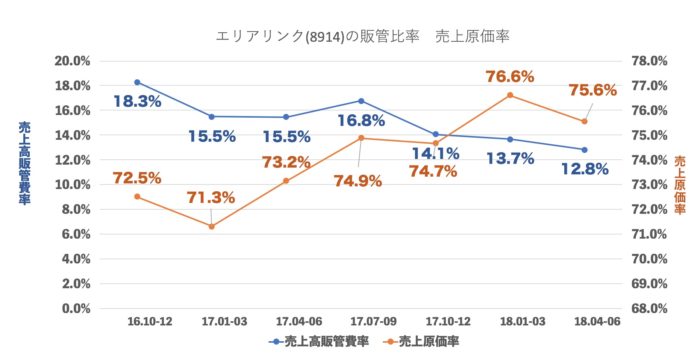

売上原価率、売上高販管費率の推移

販管費は少しずつ良くなっているのがいいですが、原価が去年と比べて高くなっているのが少しだけ気になります。

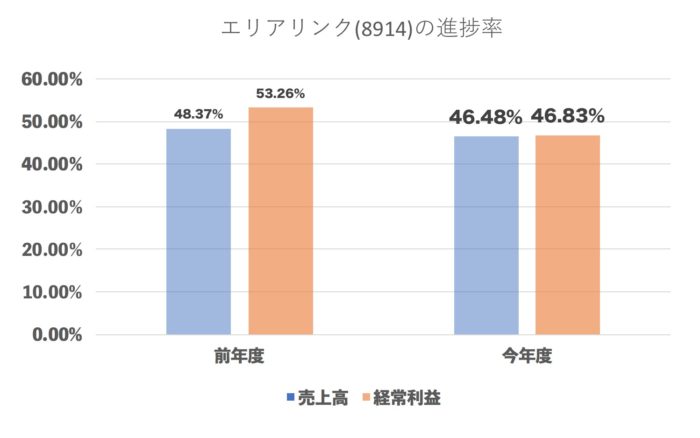

進捗率(今年度・前年度 2Q終了地点)

問題なさそうです。

有利子負債額・自己資本比率

ガンガン増やしています。

新株予約権発行するまでというのはここがチャンスと考えているのですね。

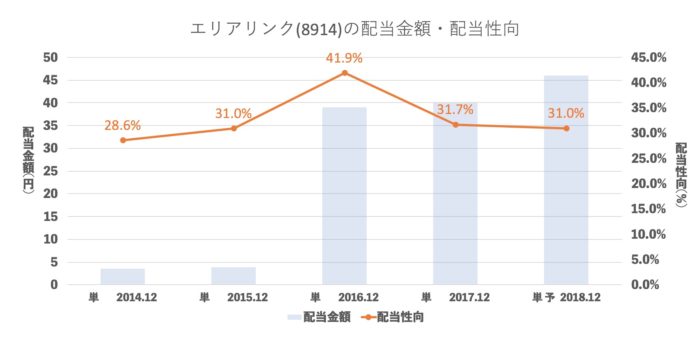

配当推移

配当性向30%です。

まとめ

恥ずかしながら、今までエリアリンクを勘違いしていたことがありまして

それは「貸し倉庫運営」ではなく「貸し倉庫制作+貸し倉庫売却(しかし、管理はする)」が重要という会社なのですね。

大東建託やTATERUの「アパート」が「倉庫」と考えたほうがわかりやすいのかもしれません。

そう考えたら「コンテナ」から

「土地付き」への

移行がものすごく理に適っていると思います。

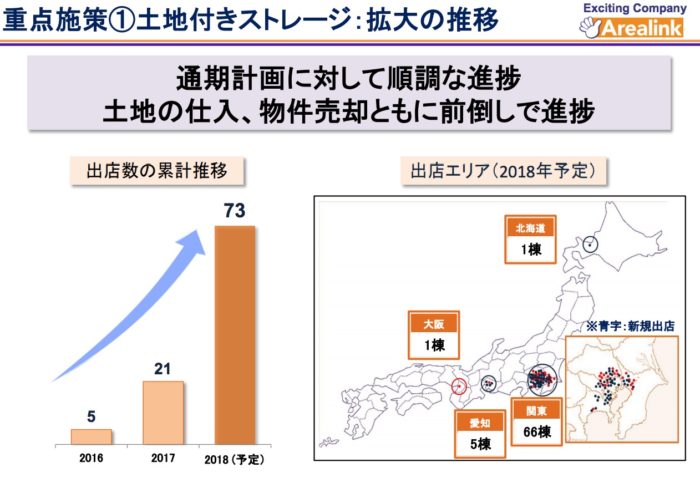

で、1Qの資料で今期の土地付き倉庫について

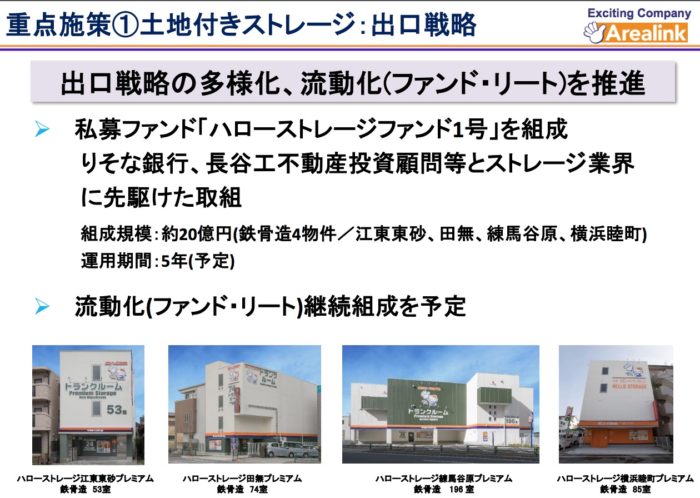

前期16棟 今期52棟 と書いていますので

しっかり売れた場合上方修正もありそうです。

ただ、

■この個人向け倉庫ビジネスはキティちゃん以外は真似しやすい。ので大手参入したらどうなるのだろうか。

■というより、なぜ大手は参入していないのだろうか?

■不動産流動化って出口戦略としては大口になってくれて素晴らしいのですが、リーマンショックで一番ダメージがあったのは不動産流動化銘柄。。。(ちょっと今の景気では考えづらいのですがあえて最悪を書いてみました。)

というのは気になるところです。

ここからは、蛇足になりますがホームページを見ますと

「2030年に100万室を目指します」と書いてあります。

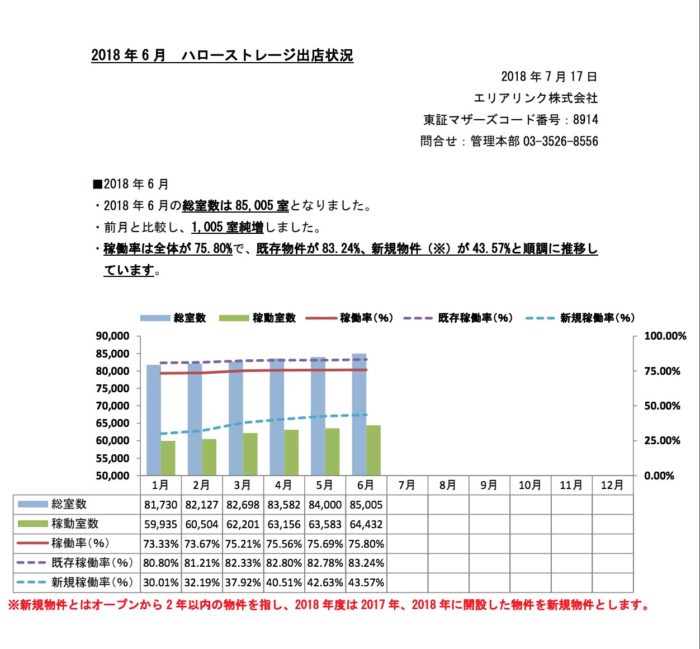

そして2018年7月段階では85005室です。

ということは12年で 100万/8.5万=11.7倍になります。

本当にできたら12年後今の会社の規模ではないのは間違えないのですが、年間10%前半ペースで増えても12年後には100万には絶対ならないのでは。とも思います。

とはいえ、核家族化が進む→家が昔の家より小さな家に住む人が多くなる→ものが入らなくなりコンテナが必要。

というながれは今後も変わらないと思いますので期待できそうです。今後の展開が楽しみですね。