リユースを扱う企業は毎年1社は上場しています。リユースってそんなに伸びしろあるのかな?とも思うのですが全体から比べたら微々たる規模ですので見た目が一緒なら中古がいいと思う人も増えそうです。

SOUは買取ショップのなんぼやを展開しています。

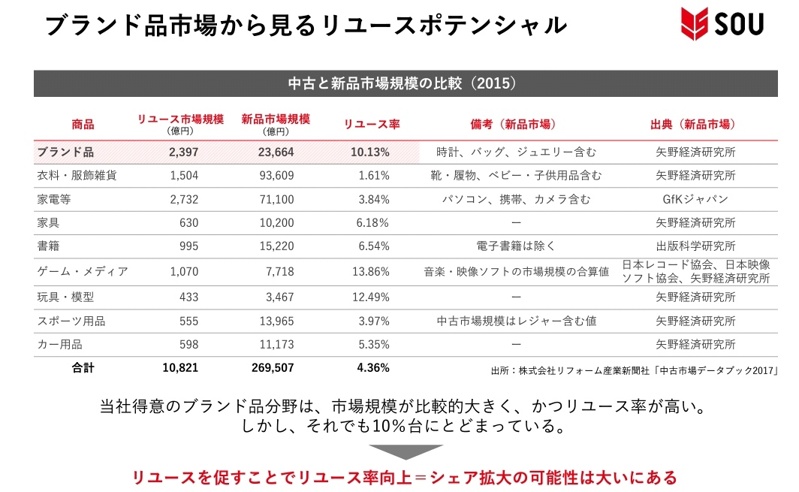

主にブランド品の買取ですね。

有価証券報告書をみてみますと

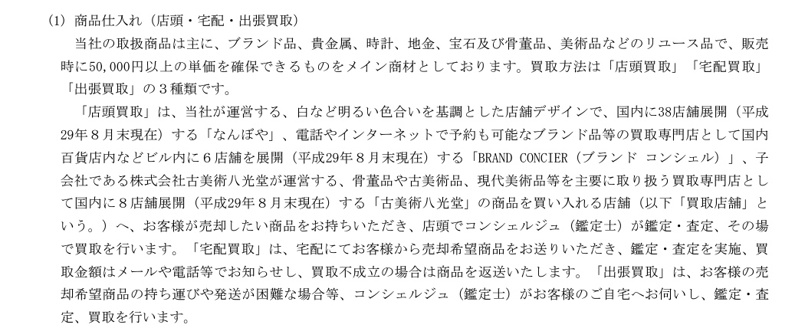

50000円以上で売れないものをメインに買取してるのですね。安物はすべて返却されそうです。。。

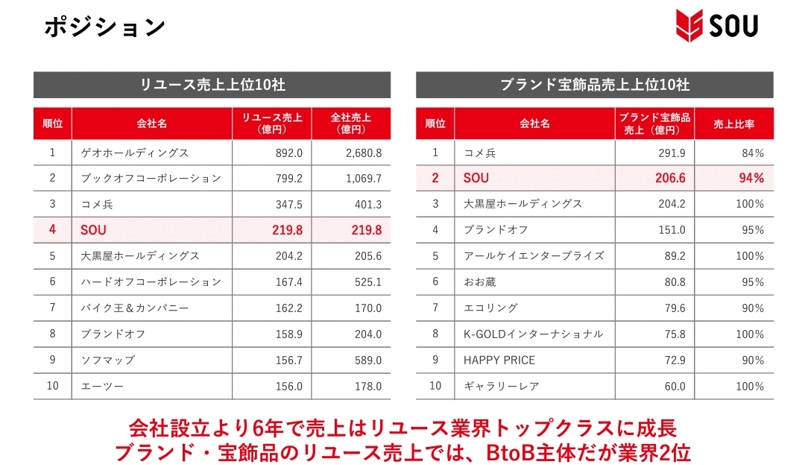

さて、SOUのライバルは資料からみてみるとコメ兵なのではないかと思います。売上として1つ上ですね。

2018/03/24の時価総額は

コメ兵 180億円

SOU 240億円になってます。

ということはIPOで下駄を履かれてるのかなぁ。ともおもうのですが利益でみてみますと

コメ兵

SOU

今期の予想では経常はSOUの方が若干上です。増収率はSOUが高いのでその分評価されているのかもしれませんね。

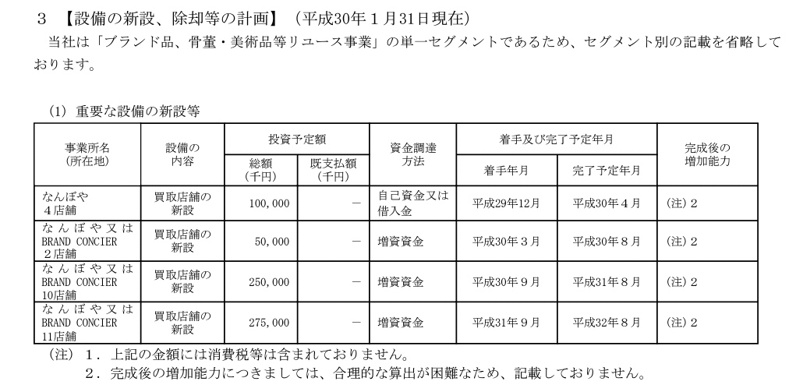

では、その増収が続くのかということですが今回の上場資金は新店舗に当てられています。今から二年ほどで27店舗予定されています。

現在のなんぼやは41店舗ですので

1.5倍以上の店舗増です。

これなら増収率も伸びると思うのですが

◆ほんとにそんなに出店して成功するのか?

◆一気に増えると贋作を見分けなれない従業員がでてくるのではないか。

といった心配もでていきます。

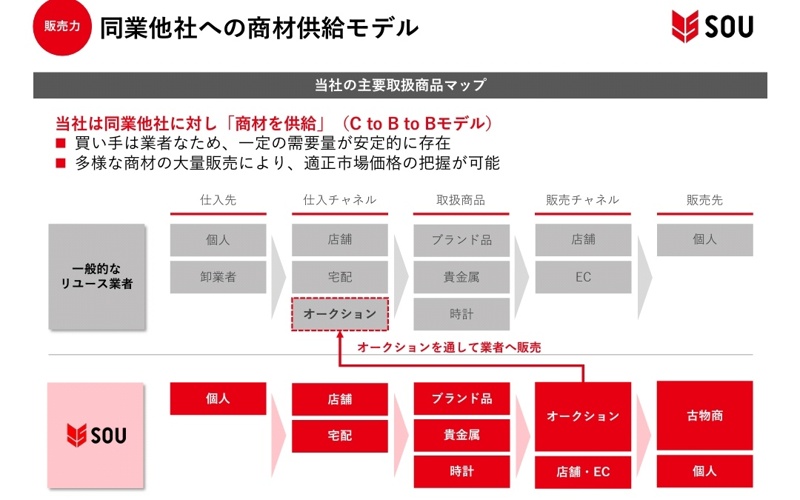

SOUの強みはお客様に売るではなく、お客様に売る業者に売るだと思ってます。

これからも楽しみですね。

追伸 あとCMキャラクターを関根勤さんがしているのですが、その影響力ってハウスドゥの古田敦也さんみたいな感じで結構あるように感じるのですが。。。