東海地方のスーパーマーケット等を展開するバローホールディングスについて調べてみました。

目次

基本データ

日経平均に近いPERです。

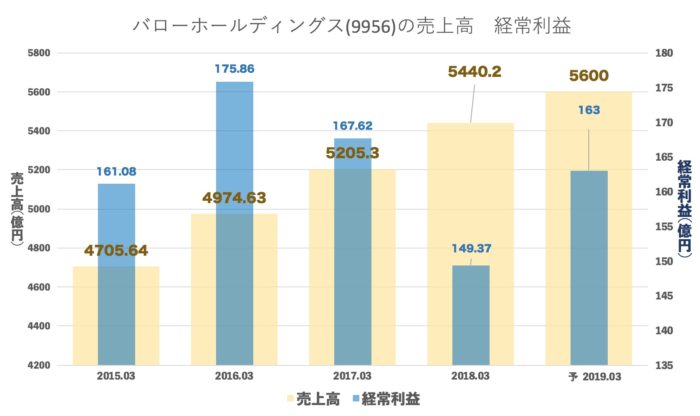

売上・経常の推移(年間)

売上は順調に伸びてますが、利益は一時期の勢いはなくなっています。

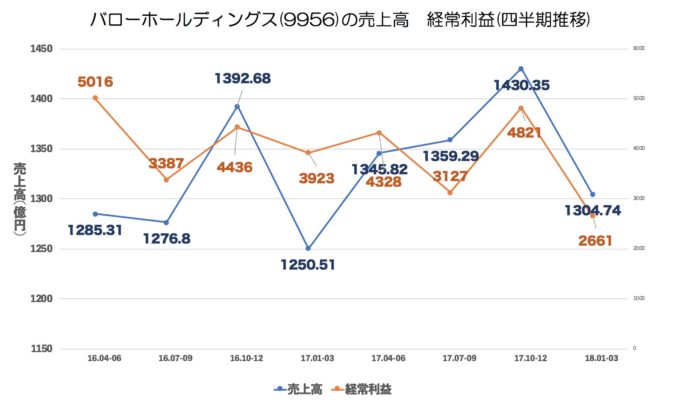

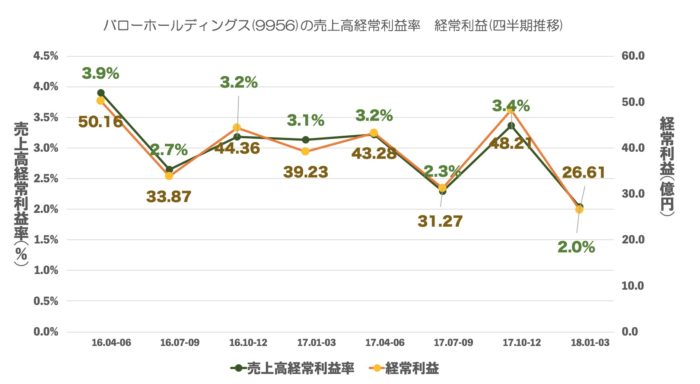

売上・経常・売上高経常利益率の推移(四半期)

■利益軸は百万円です。

売上に関しては3Qにやや強く4Qにやや弱いようにみえます。

利益に関しては少しずつ悪化しているようにみえます。

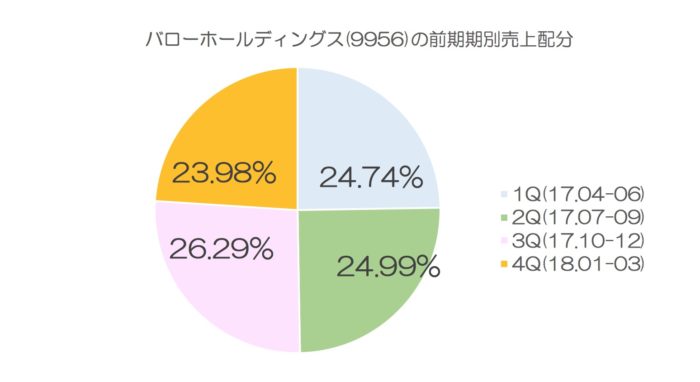

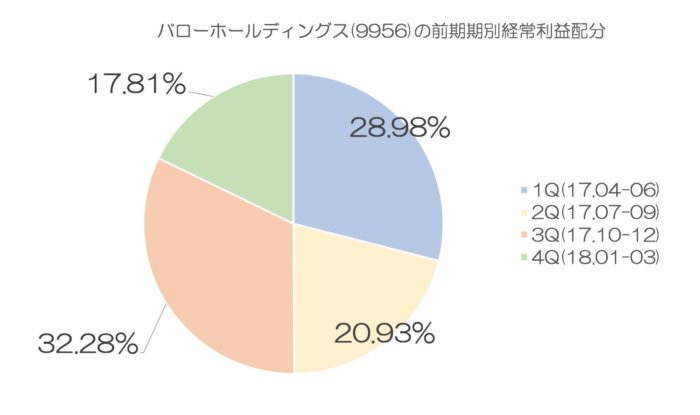

前期の期別売上・経常割合

売上は1Q<2Q 利益は1Q>2Qですね。これはどんな理由なのかちょっと気になります。

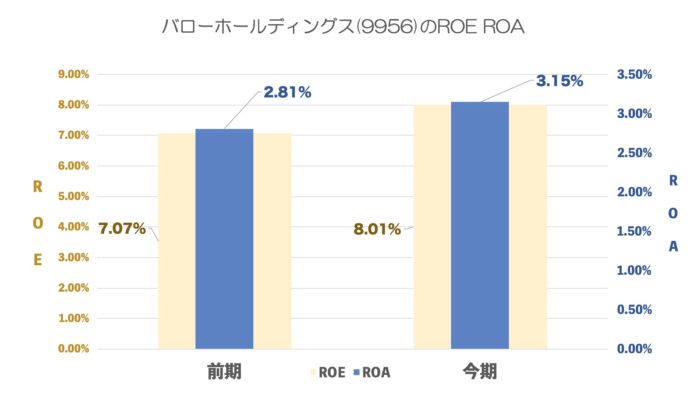

ROE ROA

普通の指標にみえます。

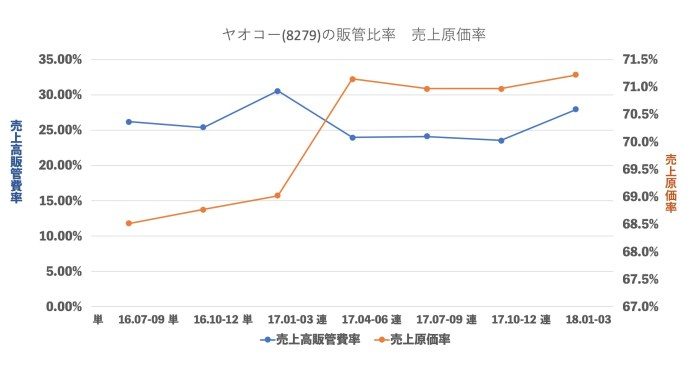

売上原価率、売上高販管費率の推移

埼玉のスーパーマーケット。ヤオコーと比べますと

原価率はヤオコーが良く、販管費はバローが良くなっています。(ということはお客さん目線だとバローの勝ちになるのかな!?)

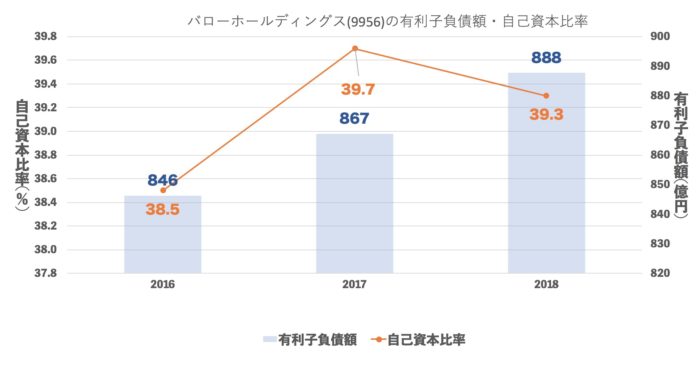

有利子負債額・自己資本比率

880億円ほど有利子負債がありますが問題ないかと思います。

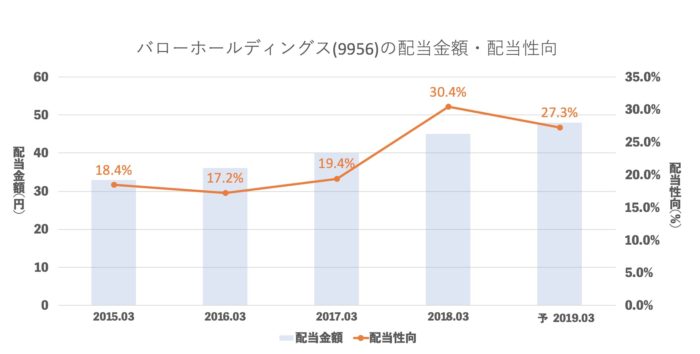

配当推移

配当性向を最近上げていますね。

まとめ

成長が落ち着いてまた一歩一歩順調に成長しているようにみえます。

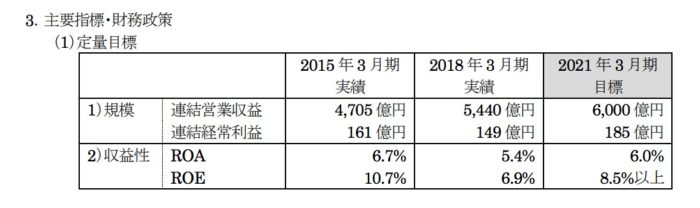

中期経営計画をみてみますと三年後に20%ほど利益成長予定になってますね。

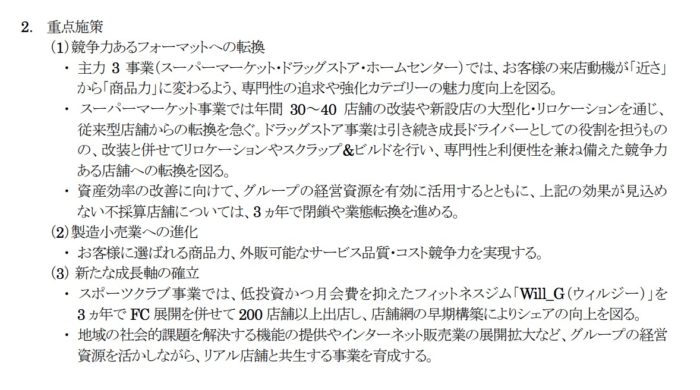

その原動力に「スポーツジムが書いてありまして Will_Gを200店舗に!」

と書いてありました。

いきなり200店舗って結構ハイペースではないかと思い、今あるWill_Gのチラシをみてみましたら

月々2700円と書いてあります。

普通のスポーツジムは月々10000円程度かかるので破格すぎます。

破格ということは何かを削って出店だと思うのですが、削ったものが納得できるのならかなり流行るのではないか。とも思うのですが、2700円で利益でるのかな?というのも気になったりします。

今後の成長が楽しみですね!