MVNOを移動店舗で販売するベネフィットジャパンを分析してみました。

目次

基本データ

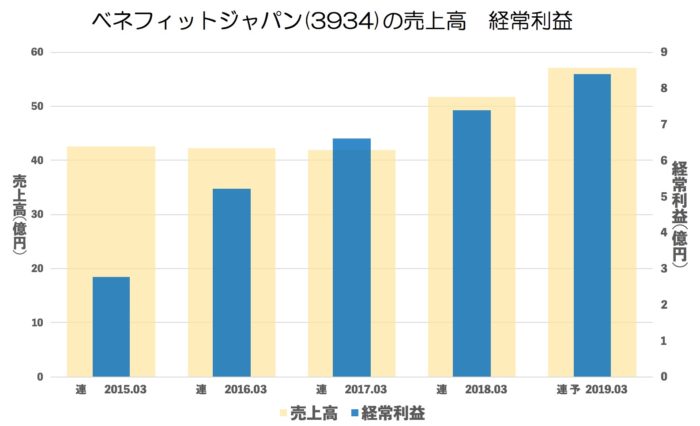

売上・経常の推移(年間)

安定して伸びています。上場してMVNO事業をしてからの伸びが良化していますね。

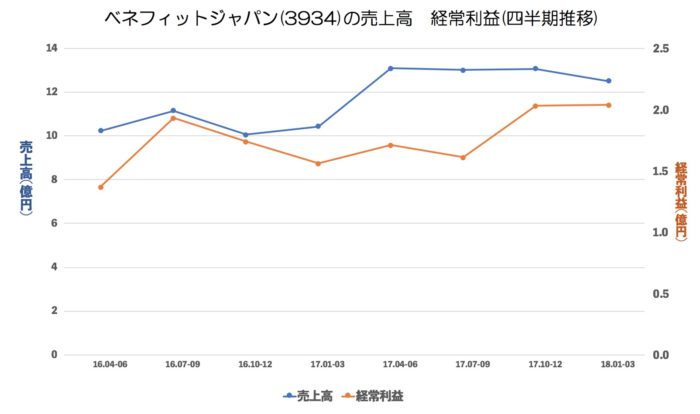

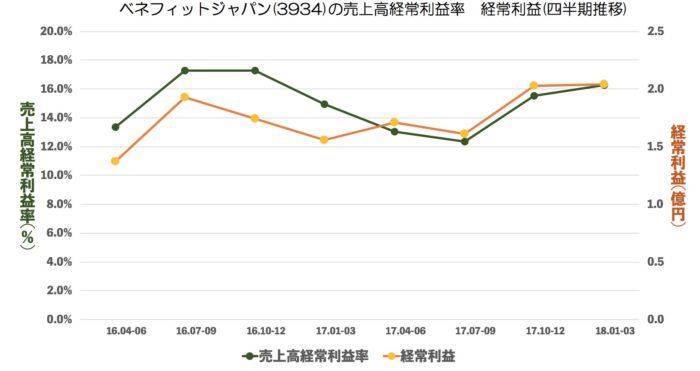

売上・経常・売上高経常利益率の推移(四半期)

最近は横ばい推移になっています。

利益率は悪くなってきたのが戻ってきているように見えます。

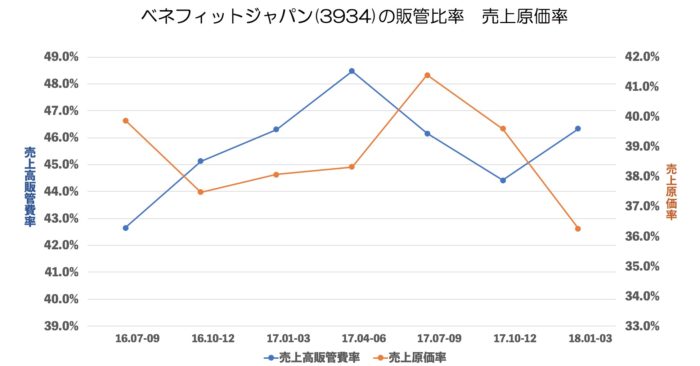

売上原価率、売上高販管費率の推移

直近の原価率が大幅に改善しているのが続くのか注目したいところです。

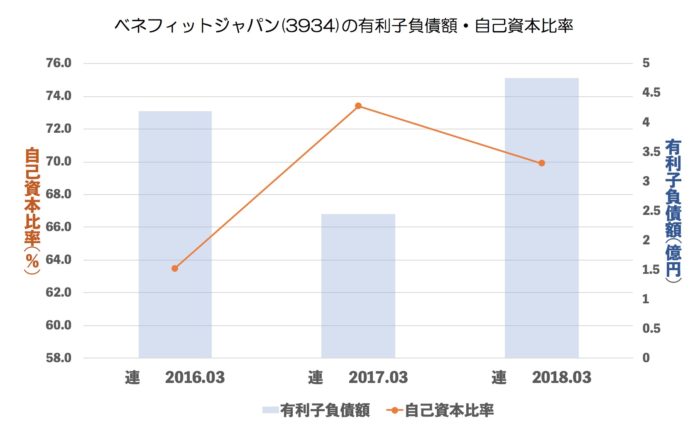

有利子負債額・自己資本比率

問題ない範囲です。

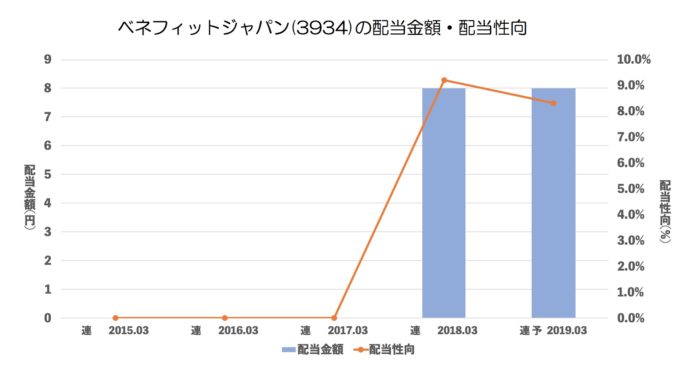

配当推移

配当性向を考えたら今年ちゃんと利益が出た時に増配しそうです。

まとめ

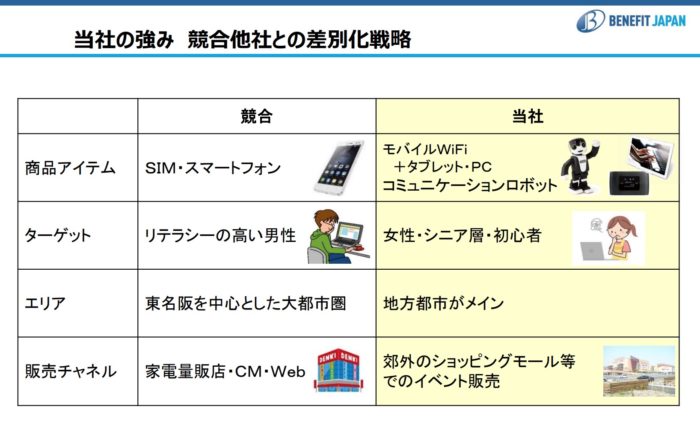

MNVOの競争が激しくなるなかベネフィットジャパンは完全に独自戦略をとっていますので

これからも安定した成長が見込めそうですね。ストック収入が多いのも強みです。

ちなみに料金をみてみましたら「超格安」ではありませんが「暴利」でもない、普通の格安simの価格設定でしたよ。

ただ、ぼくならまず「速度は早いのだろうか。」を調べますが、この売り方ですとたしかに解りづらいです。

だからこそ気にしない人をターゲットなのでしょう。

今年の売上の伸びが控えめではないかなあ。とも思うのですが、スマホ特有の「○年縛り戦法」が使えなくなった時に結構ダメージがあるのではないか。という心配もあります。

今後の展開が楽しみですね!