ネット広告代理店などを手がけるFringe81を調べてみました。

基本データ

日曜日に作ったら、火曜日には820円あっと言う間に10%弱下がってます。データの風化は早いです。。。(まだ日曜日の書き残しがあったりする。。(^^;))

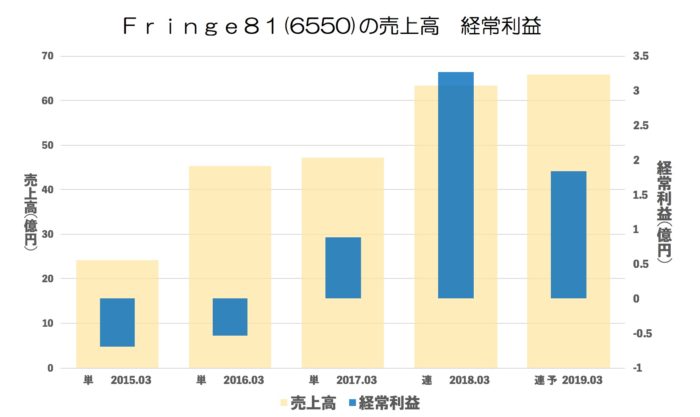

売上・経常の推移(年間)

二年前 黒字転換

昨年度 大幅増収

ですが

今年の増収幅はそれほどでもなさそうです。

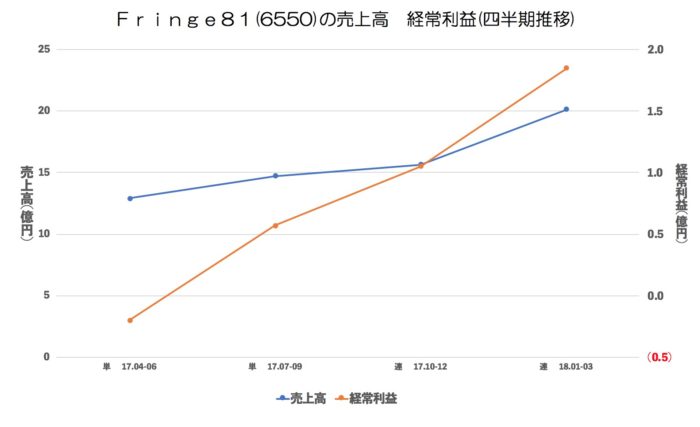

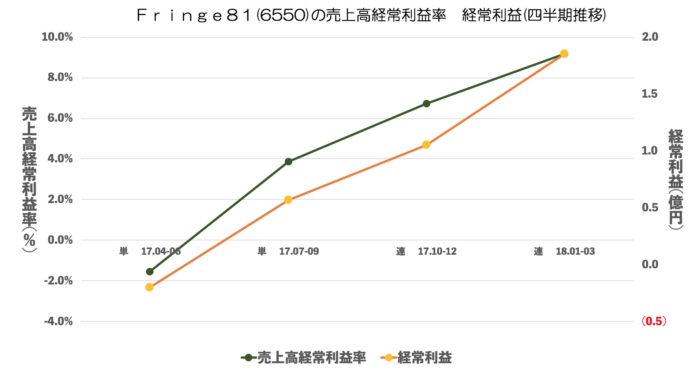

売上・経常・売上高経常利益率の推移(四半期)

売上の伸びも良いですが

利益率の向上がよくわかります。

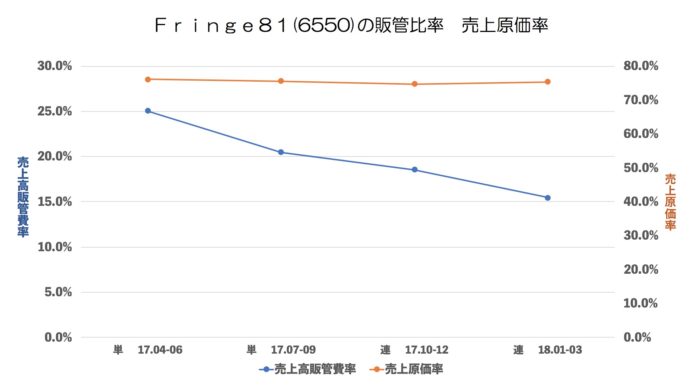

売上原価率、売上高販管費率の推移

販管費が右肩下がりになっています。従業員数も売上の伸びより増えてないのがいいのかもしれません。

![]()

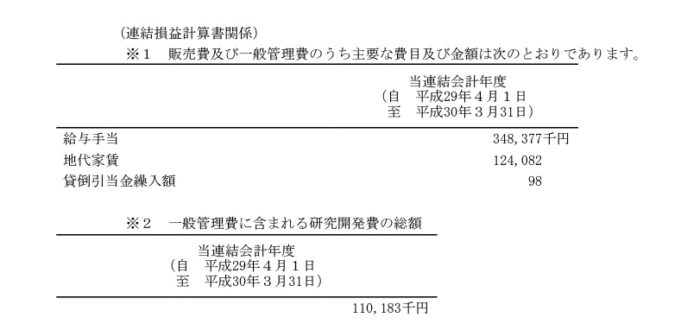

有価証券報告書をみてもメインは給与なので

従業員を大幅に増やす(もしくは給与激増)でなければこれからも良さそうです。(でも金額的に一番はその他だと思うので断言はできないのですが。。)

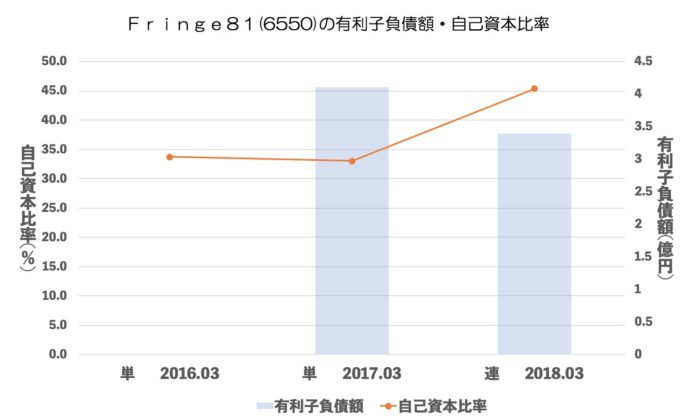

有利子負債額・自己資本比率

問題ないレベルです。

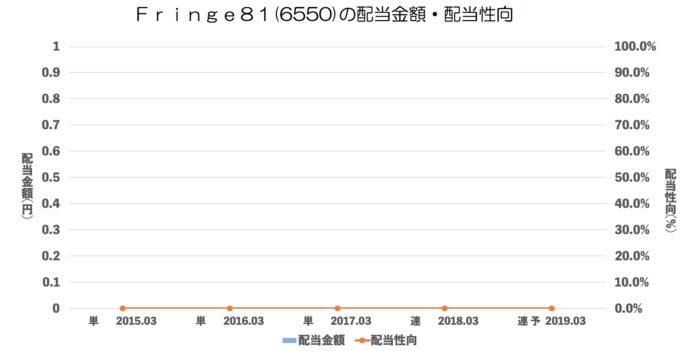

配当推移

まだ配当より成長ですね。

まとめ

今期業績予測をみていると

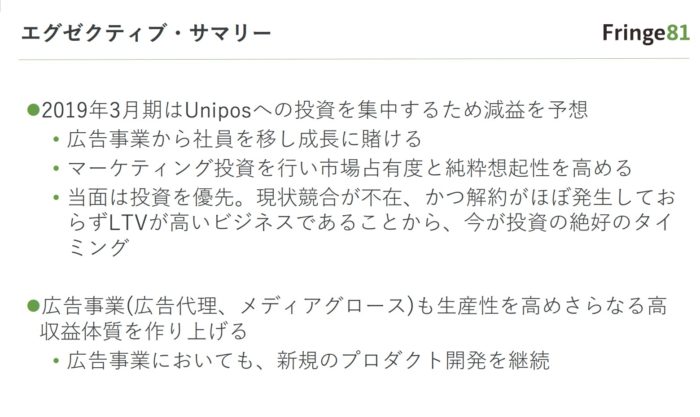

■増収幅控えめ?弱くなった?

■今期はUniposという新サービスにお金をかけるため減益とのことですがどれくらいかけるのか?

という二点が気になります。

前期の4Qの単純に4倍 7.4億

今期予想経常 1.8億

は差がありすぎます。。

ただ、売上の半分はエンジャパンなので

転職市場が好調が続けばfringeも想像以上の利益になると思います。

あと単純に4倍という頭の悪い計算してしまいましたが、1Qはネット広告業績の売上が落ちる時期ですので、ここで販管費率がどの程度で下げどまるのか。というのも注目したいところです。

で、一番の注目はUniposになるのですが

頑張った部下に給与以外にポイントをあげる。というサービスは

■ホワイトより給料増やしてほしい人が多いと思うのですあまり導入されないのでは?

■導入によりチャットでも上司と部下の意見交換が増えると思うので、そういった意味で導入するところもあるのかな。

■そうなった場合SLACKがライバルになるのかな。ライバル強いような。

■でもどちらも導入していない企業もたくさんあるので土壌はあるのかも。

と、どちらとも考えられそうです。

今後が楽しみですね!