会社の名前が変わったらどうもむかしの名前がずっと頭に残っている事が多々あります。

「RIZAPグループ」は「健康コーポレーション」のイメージが強いですし

「Pepperboy&Co.」から「GMOペパボ」に変わった時は「前の名前がいい。」と思いましたし

来年からも「インベスターズクラウド」が「TATERU」に変わっても「たてる!?!?!?」と暫く思ってしまいそうです。

そんな感じでどうもアルヒは「SBIモーゲージ」のイメージが強いのです。

アルヒのビジネスモデル

アルヒは住宅ローンを展開してしていまして

様々な金融機関や代理店が販売しています。

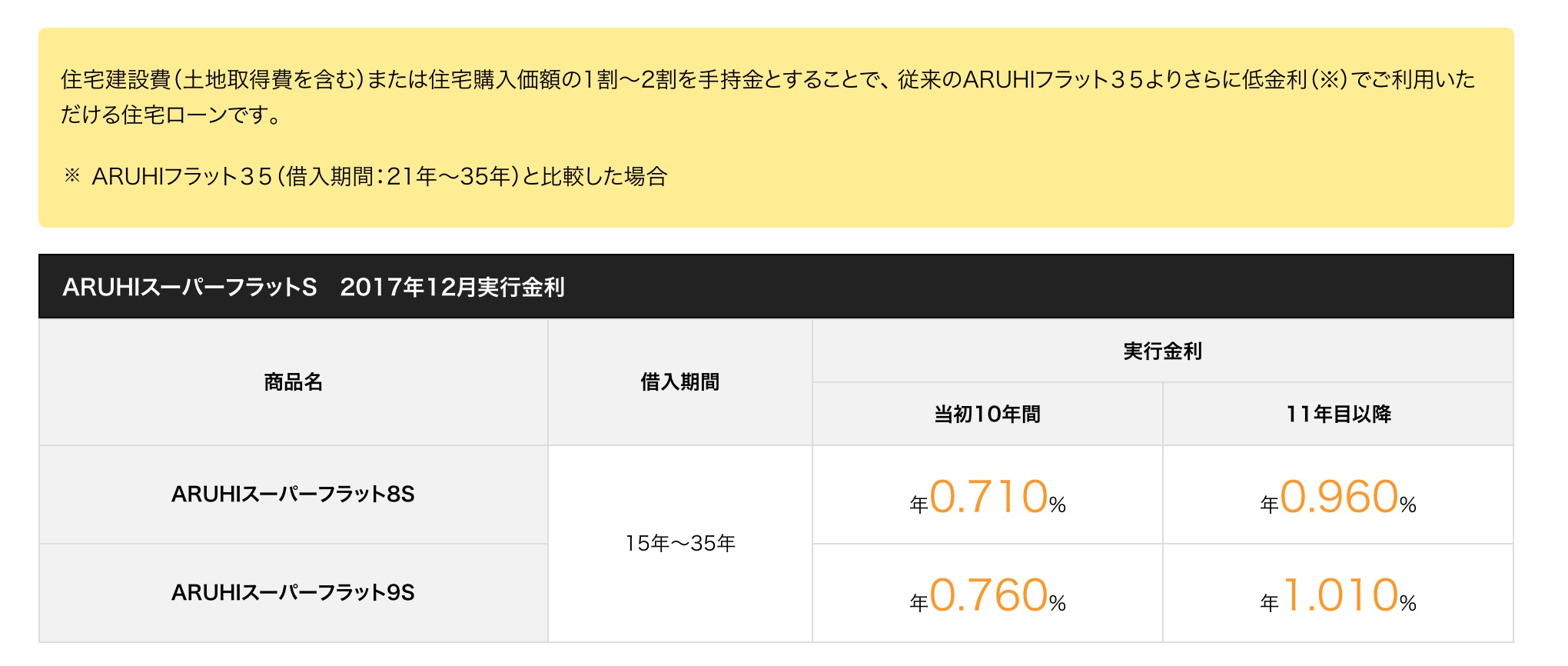

どこからどうみても低金利ですね。

また一部を手持金をいれましたら

さらに金利が安くなります。

モーゲージ投資法

さて、今後の業績なのですが1年前、日本モーゲージをブログで書いた「モーゲージ投資法」がそのまま使えそうな気がします。

以下、一部コピペします。

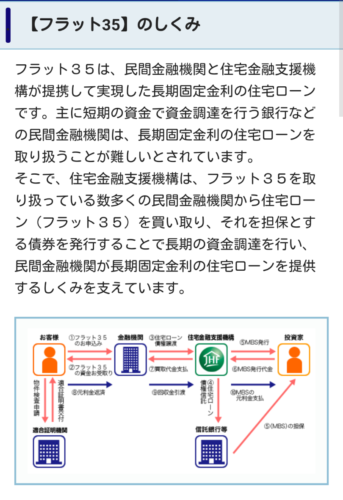

モーゲージローンって普通の投資となにが違うのだろうかと考えてフラット35のホームページを調べてみたら

説明がかいてありました。

銀行ではなくて投資家が資金をだしている仕組みなんですね。

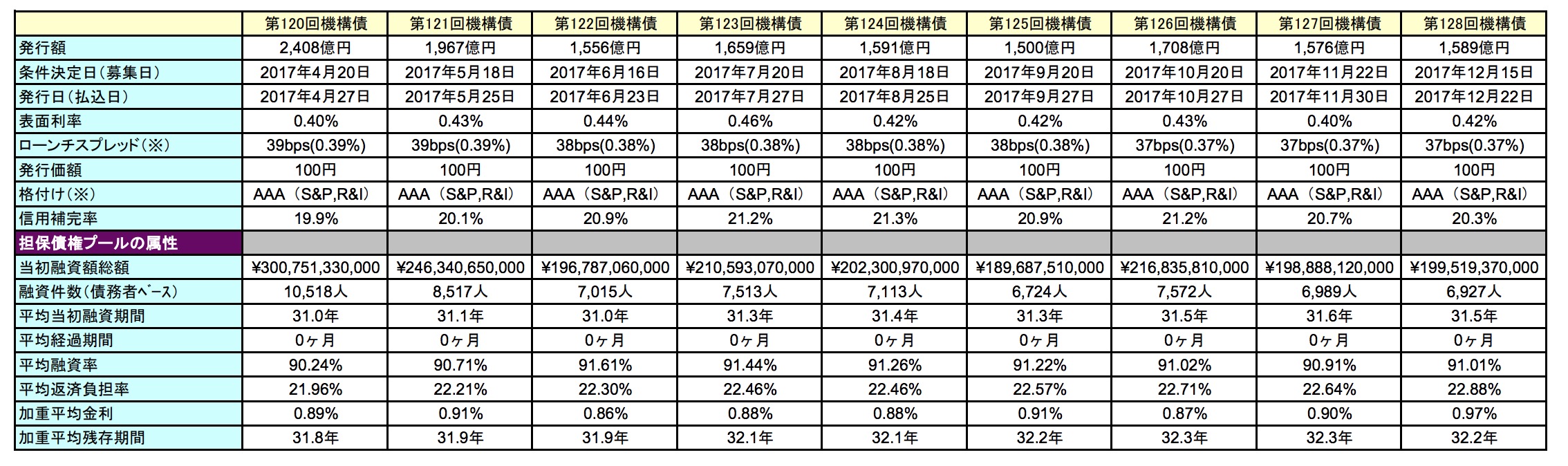

で、MBSってどこで売ってるのかなぁ。と思いましたら、住宅金融公庫のホームページに掲載されていました。

そこに毎月の発行情報が掲載されていましてみてみましたら

http://www.jhf.go.jp/investor/shisan_tanpo/kihatsu.html

最近は1500億円台で推移しています。

そうなると今後この発行額が伸びるのでありましたら株価も伸びるし、伸びないなら株価も下がるような気がします。アルヒは業界ナンバーワンですのでストレートに反応するような気がしますね。

尚アルヒはフランチャイズ募集をしています。

どのような業種でもフランチャイズってあるのだなあ。と思うと同時に、多額の契約なのでフランチャイズ店が赤字即撤退。というのはうどん屋さんが撤退よりも少し嫌だなあ。と思うので撤退せずに減らないでほしいなあ。と思うのでありました。