タマホームが決算を発表しました。

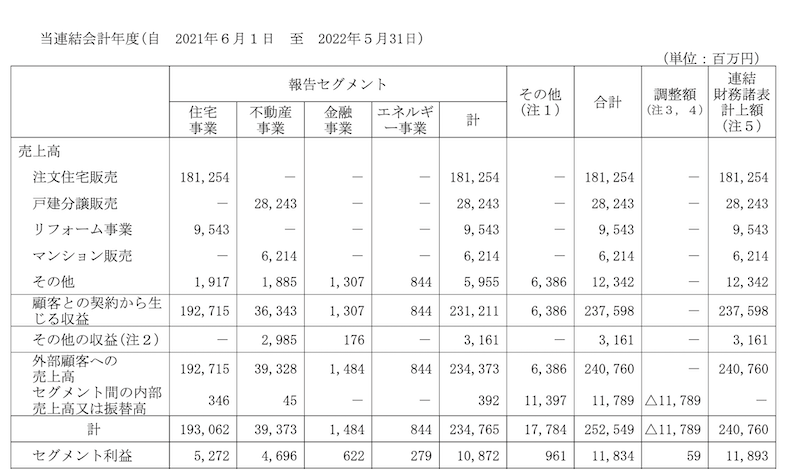

セグメントをみてみますと売上は住宅事業(注文住宅)が圧倒的ですが・利益は住宅事業・戸建分譲が似たような水準になっていますね。

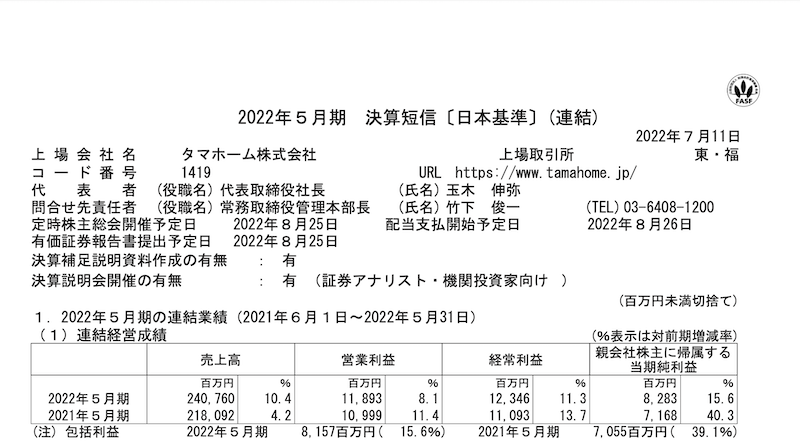

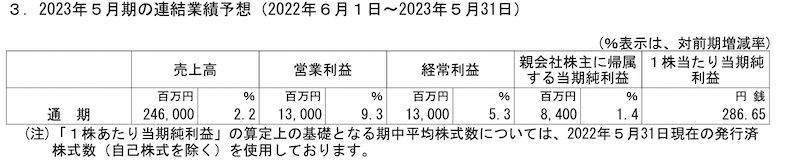

決算を見ていると予定通りの着地にになっています。

説明文を読みますと、決算は順調だけどもっと利益だせたかもみたいなニュアンスで書かれていますね。

さて今期は2%程度の増収を計画しています。

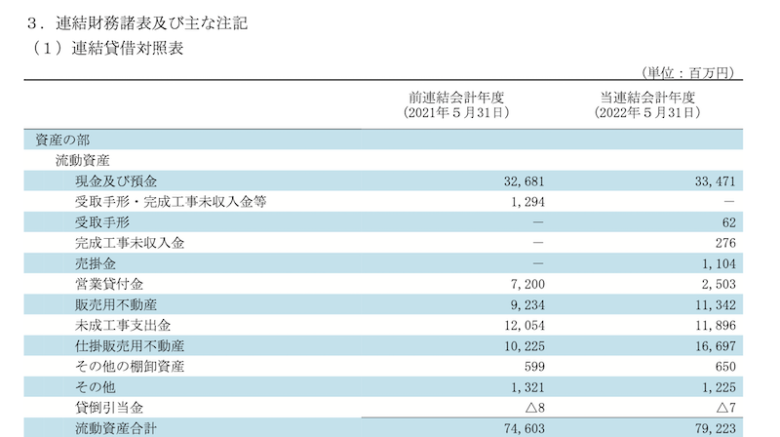

そこで気になるのですが、貸借対照表を見てみますと、販売用不動産+仕掛販売用不動産が前年に比べて合計で4割ほど多いのです。

普通はたくさん売れるから準備中が多くなると言うのはわかるのですが、先ほども述べた通り今期の売り上げは2.2%予想です。

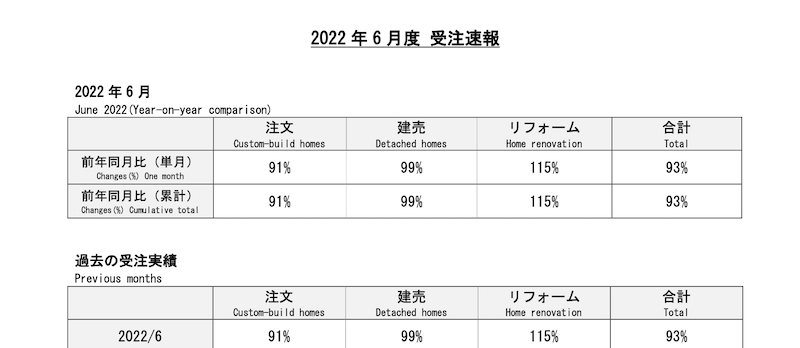

そのうえ実際6月受注は7%マイナスです。。。

これは想像以上に市場の変化が大きいのかもしれません。

ただ、受注が悪いのは6月のみの一過性の可能性もあります。

今後の成長が楽しみですね。