飲食店.comを運営するシンクロ・フードの決算を調べてみました。

決算シーズン終わってもチェックができていない企業ばかりです。。

まぁ、マイペースに調べていきますね。(そうしていると次の決算シーズンやIPOシーズンに。。。)

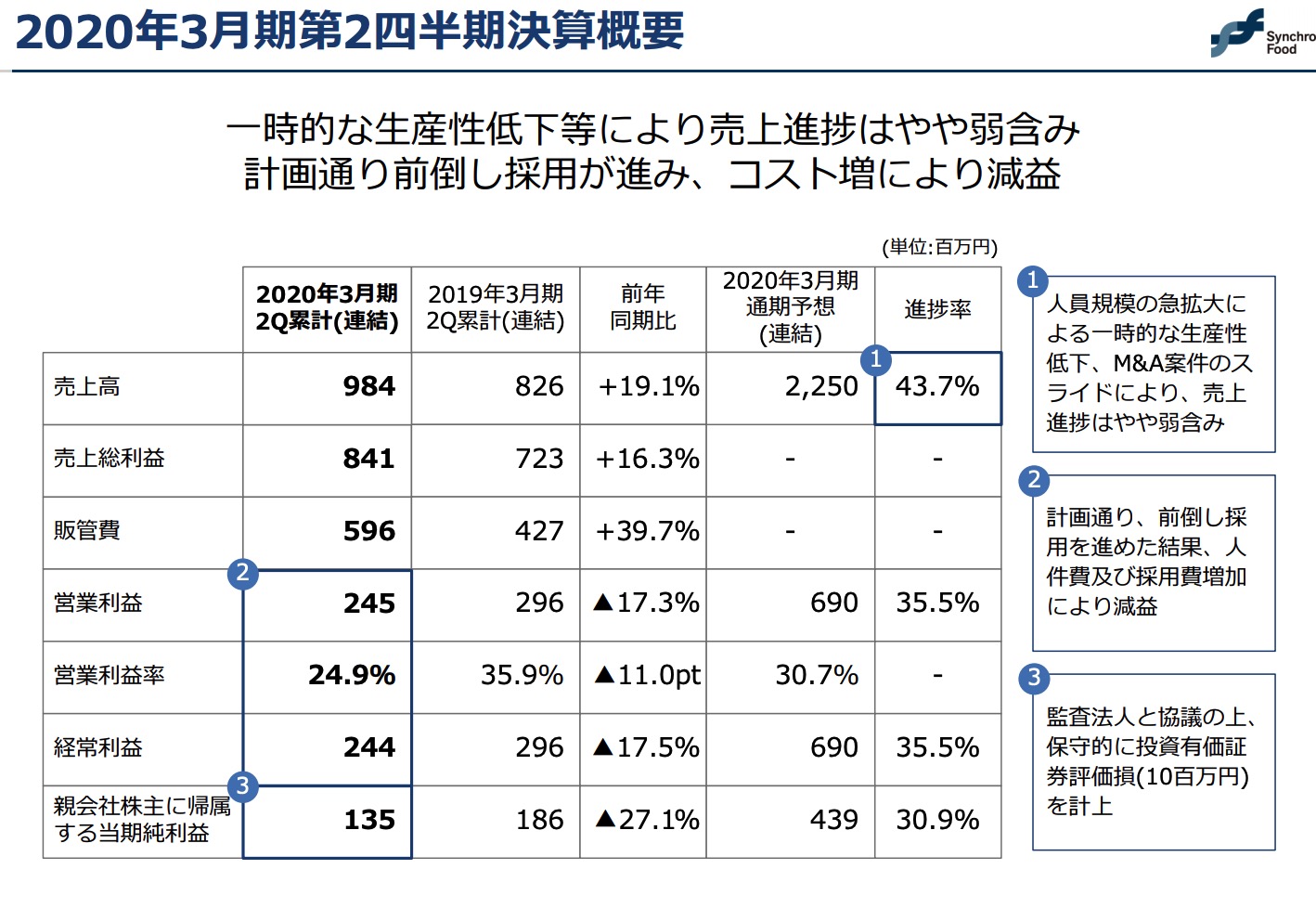

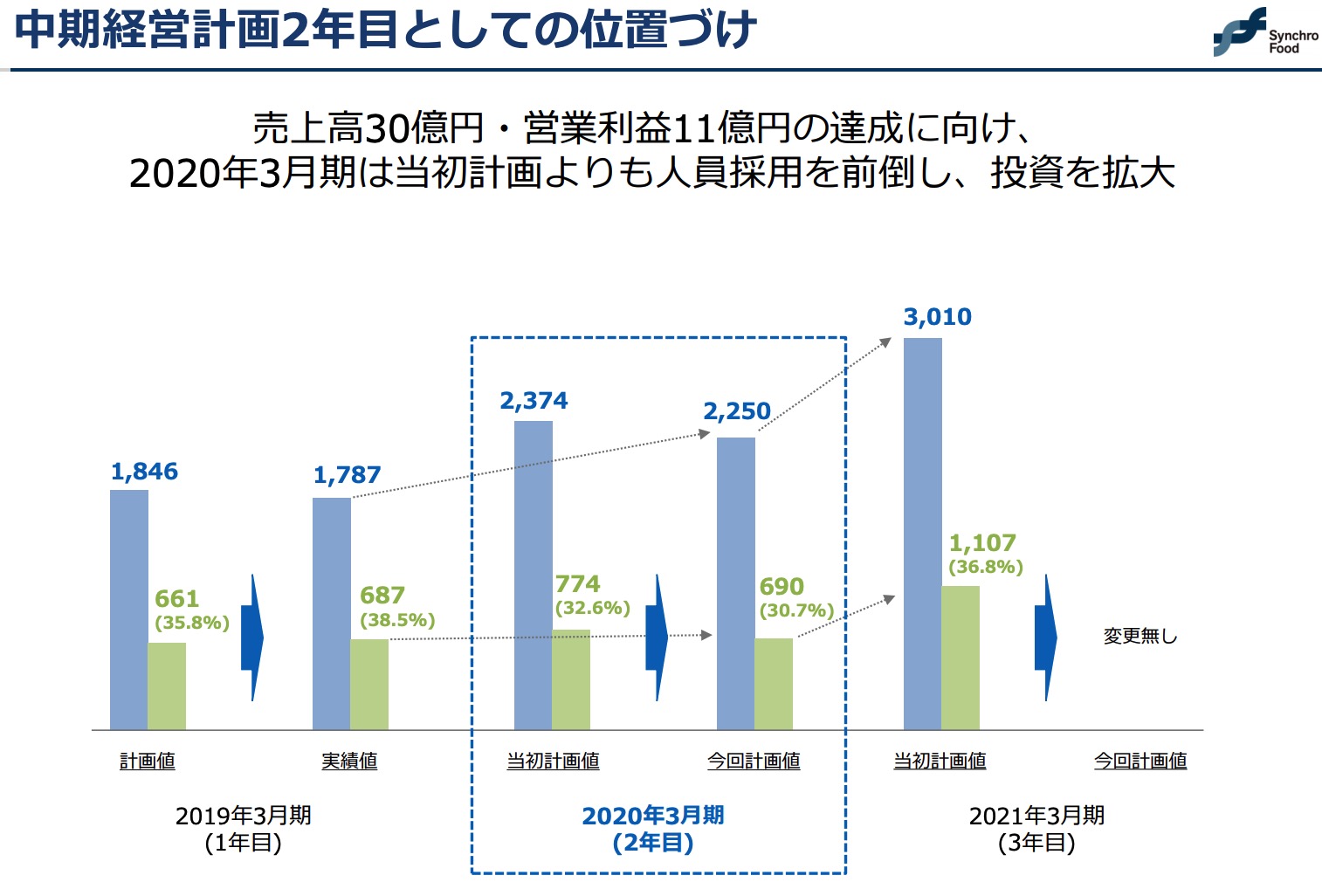

増収減益です。(2Qだけでみると増収微増益です。)

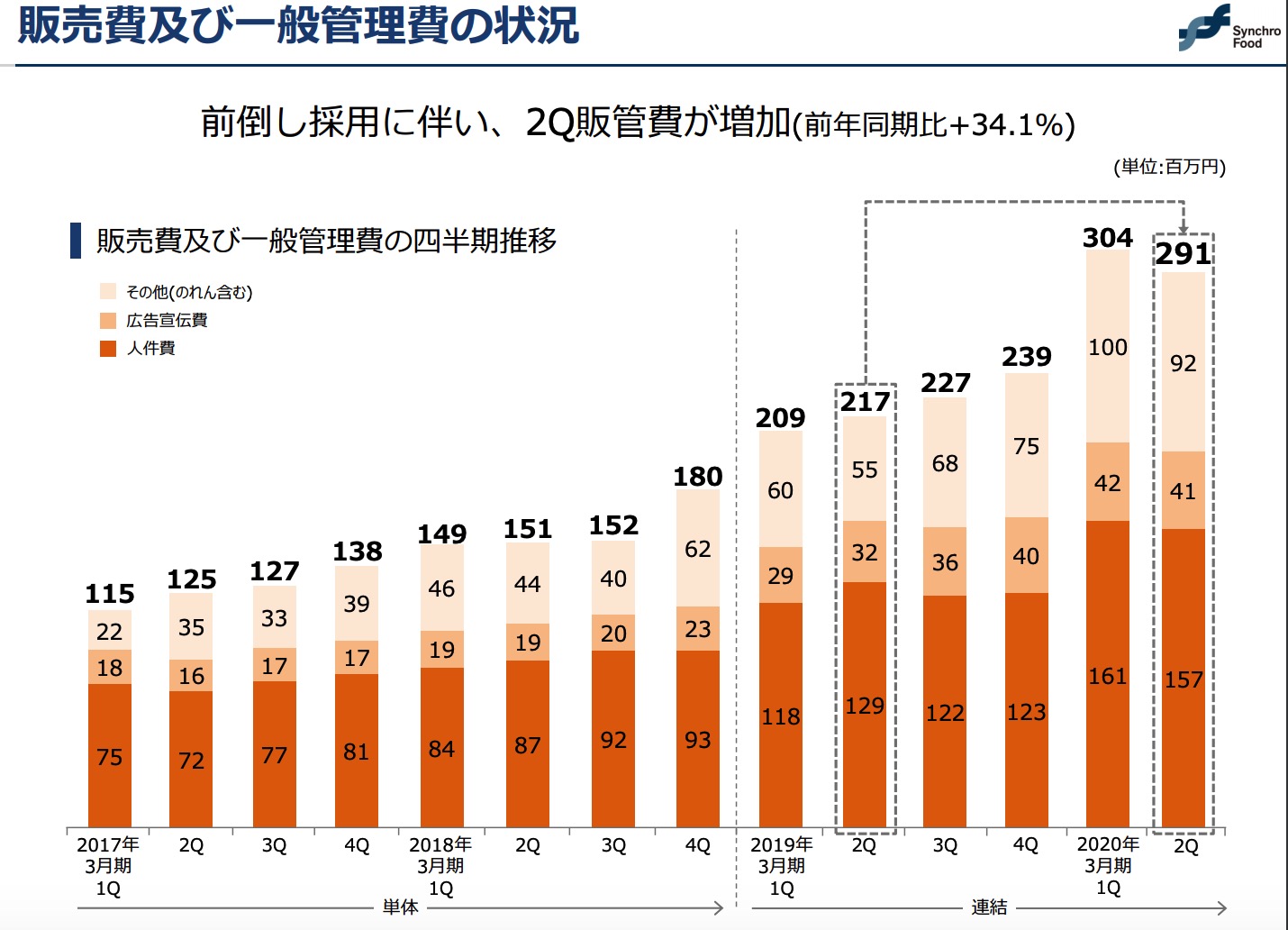

減益の理由を見てみますと、人材の前倒し採用にお金がかかっていて。

人件費と採用費(その他だと思われる)が多く伸びています。

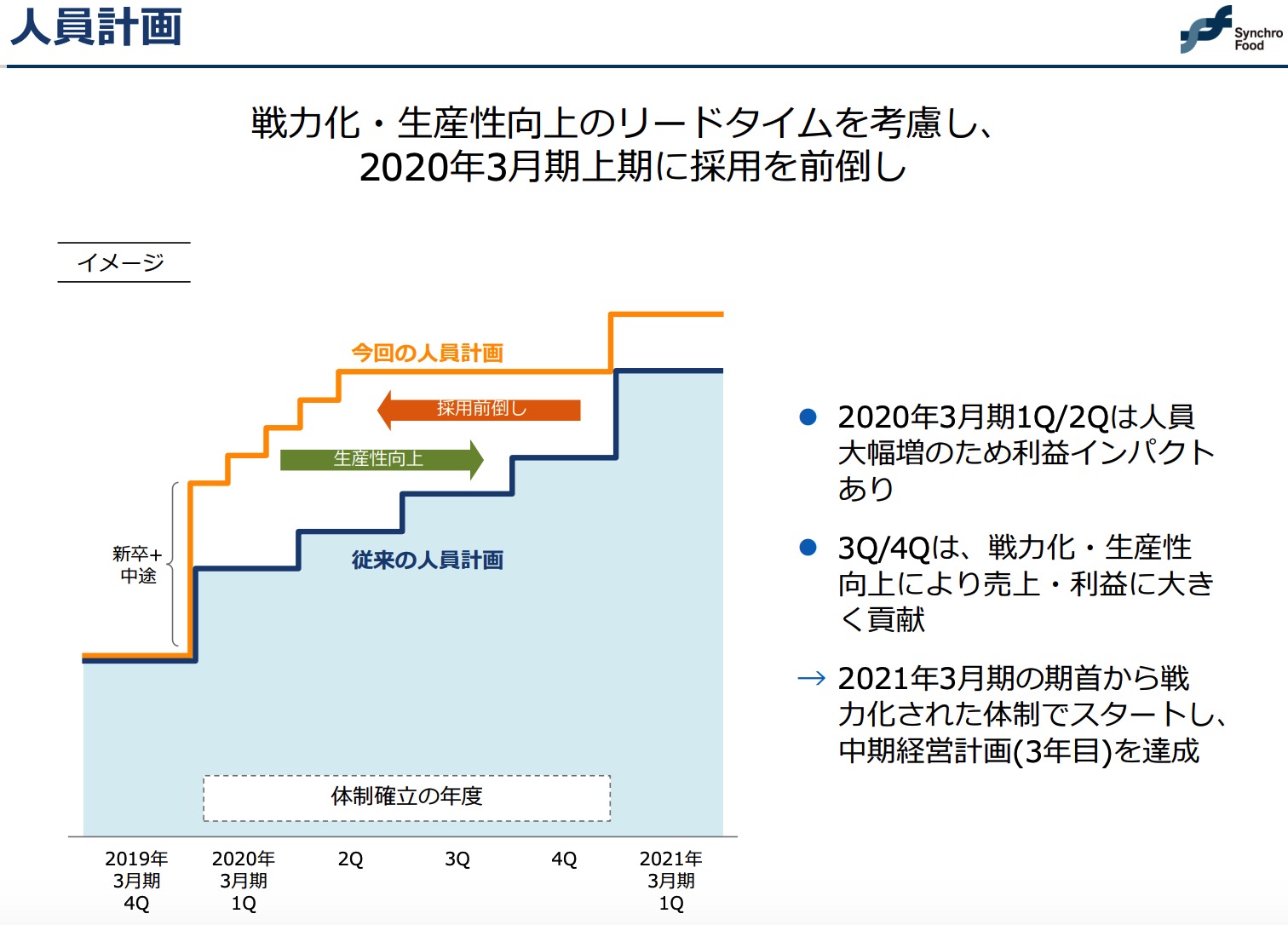

シンクロ・フードは3月で85名で

半年後9月で107名ですので

20%ほど社員が一気に増えたことになります。

会社の計画ですと来年利益2倍ですので

来年はPER16くらいになりシンクロ・フードとしてはかなり低めのPERになるのですが

今期計画をみてみると

■上期の増収率を考えたら、少し遅れているのでは?

■新採が戦力に下期から本当になるのか?

■来期の計画だと一気に22.5億→30億円と7.5億増えていますが、これってハードル高くないのか?

というのは気になるところです。

結果がどうなるかはわかりませんが、「会社を大きくするために従業員を大量採用して、利益は下がり株価も下がってしまう会社は他にもありますが」企業は長期的なスパンで考えることが多いはずなのでもっと評価されても。。とちょっと思ったりするのでした。(ただ、シンクロ・フードの高値はかなり高かったのでどこが適正か判断するのはかなり難しいのですが。。。)

これからの成長が楽しみですね!