ぼくがブログを書いていて思うことが1つありまして、投資の面白さというのはAさんは全力買い、Bさんは全力売りという真逆の考えが同居する世界という事だと思います。

未来の事はわからないので(自己責任といいつつも)責任が持てませんのでこのブログでは買い煽り、売り煽り、推奨銘柄は一切する気はありません。

でも、正直言って『この何がいいのかわからない。』とか『この銘柄どう考えたってお宝じゃん』とか心の声が語ることはいつもです。(^_^;

しかし、その心の声が正解というのはわかりません。真逆の意見が正解ということもあります。だからこそ株は面白いと思うのです。

さてさて

フォーサイドはファンダで買える

とTwitterでウルフ村田さんが発言されてました。

ぼくは正直フォーサイドは買えない。と思ってます。しかし、それはイメージだけで詳しく調べていないのでは?とよぎりました。

そこで有価証券報告書が3.23にでましたので真面目にフォーサイドを調べてみました。(^_^;

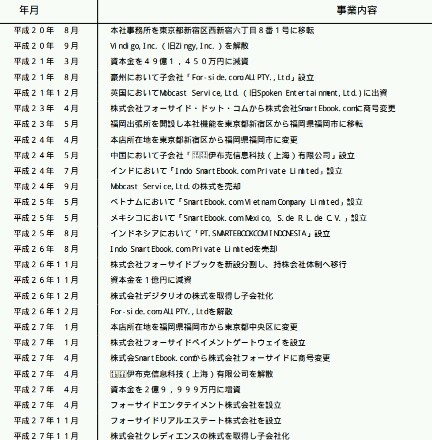

歴史をみてみますと

新事業&海外展開→そして撤退の歴史なのがわかります。

メキシコ、インド、ベトナムとか成長している国ならとりあえず投資そして失敗にみえます。

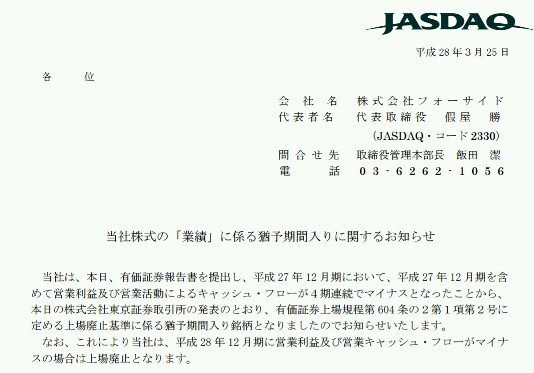

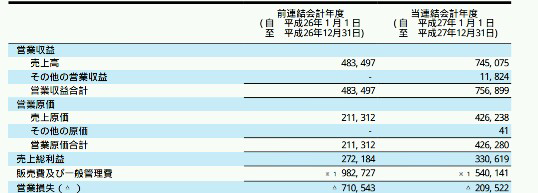

業績は常に赤字です。

営業利益が今年黒字にならなければ上場廃止になります。

つまり2億円以上営業利益が増えなければいけません。

まず現状を調べてみます。

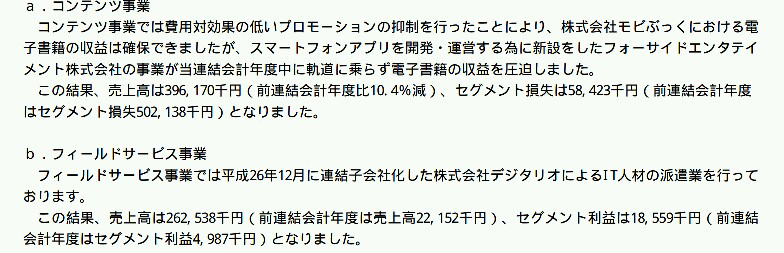

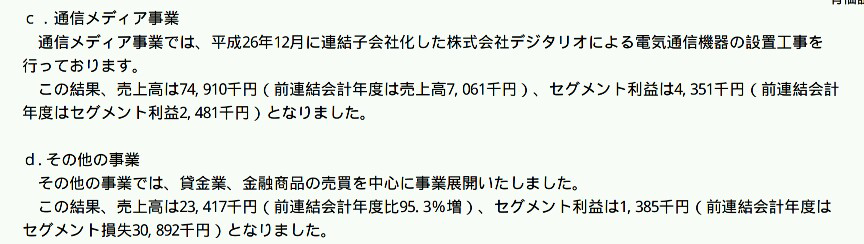

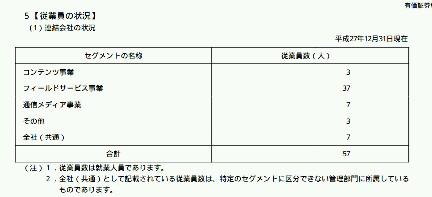

aコンテンツ事業 58423千円赤字

bフィールドサービス事業 18559千円黒字

c通信メディア事業 4351千円黒字

dその他の事業 1385千円黒字

です。

あれ?セグメント全部足しても2億円の営業損失になりません。うーん。おかしいな。。のれんの損失とかは別計算のはず。。(-_- )

ごめんなさい。よくわからないので謎は残して話しを進めますm(_ _)m

ここから今期は営業利益をプラスにしなければいけないのは事実です。

その可能性はあるか、先ほどのセグメントの利益が黒字になる可能性を調べてみました。

一番の問題はコンテンツ事業だと思うのです。電子書籍販売をしていますが正直いいましてトップページですべてが現れてるのではないのでしょうか。

モビぶっく

これは誰をターゲットにしているのかさっぱりわかりません。おしゃれを売りならもっとおしゃれにすべきだと思います。可愛さが全くこの表紙からはありません。

ライバル?のパピレスは表示でターゲットをしっかりさせていますしそのような挿絵にしています。

あと、去年買収した会社でみてみますと

その他の事業で貸金業のクレディエンスを11月に買収しましたが

ここは伸びないと思います。

なぜなら3人しか社員がいないからです。

貸金業3人というのはどうやって資金回収するのだろうかという謎もありますし、事業としても今借りている人の返済で利益を得るのが精いっぱいかと思います。(ちなみに電子書籍も社員が3人です。)

フィールドサービス事業のデジタリオがどのくらい伸びるかはまったくわからないのですがあるとすればこの事業が伸びることかとおもいます。

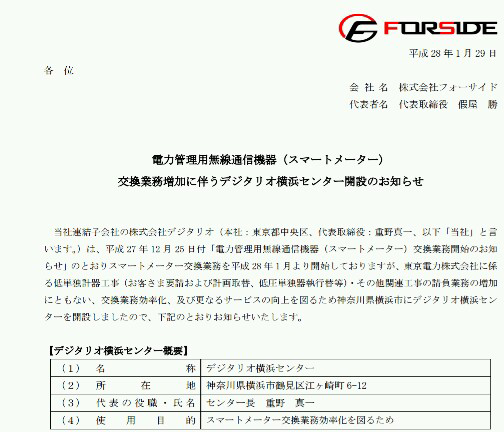

デジタリオはスマートメーターの交換業務を新たに行います。

デジタリオはスマートメーターの交換業務を新たに行います。

横浜センターってかっこいい響きですね!

ということで実際どんな所か調べてみましたら昔ながらの古い倉庫でした。

しかし、古い倉庫にたくさんのスマートメーターの在庫を置く必要があるのならば改善する可能性はあります。

それでもコンテンツ事業の赤字が5000万円分をこの事業回収するのは大変かと思います。貸金業で1000万円稼いだとして4000万円以上稼ぐ必要があります。

社員数が37人なので同じなら一人当たり100万円以上利益を上乗せしなければいけません。机上の空論や先物取引で全力ならできそうですが働いて稼ぐのは大変かと思います。

いろいろ分析しましたが答えは決算の数字でしかわかりません。その答えがでるのを楽しみにしていますね!

追伸

ちなみに今の時価総額は67億円ですので

将来営業利益が2億円赤字から少なくとも4億円程度黒字になるというのを織り込んでる株価かと思ってます(^_^;