ヤフー用のアフィリエイトを担当しているバリューコマースについて調べてみしまた。

上方修正だしましたね。

基本データ

上場来高値更新です。

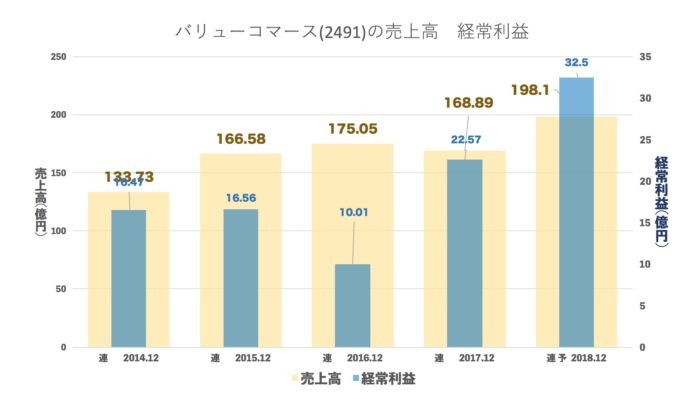

売上・経常の推移(年間)

明らかに前期くらいから業績反転しています。

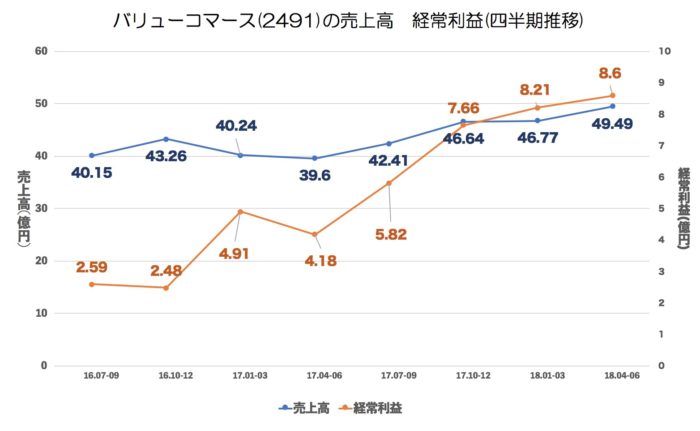

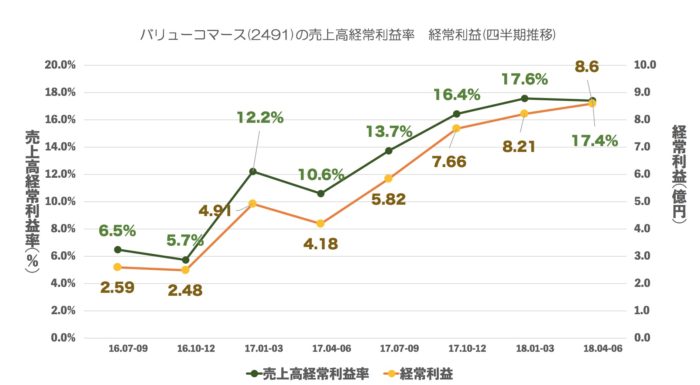

売上・経常・売上高経常利益率の推移(四半期)

売上もさることながら利益が大幅に伸びています。

それもそのはず利益率が大幅改善されています。

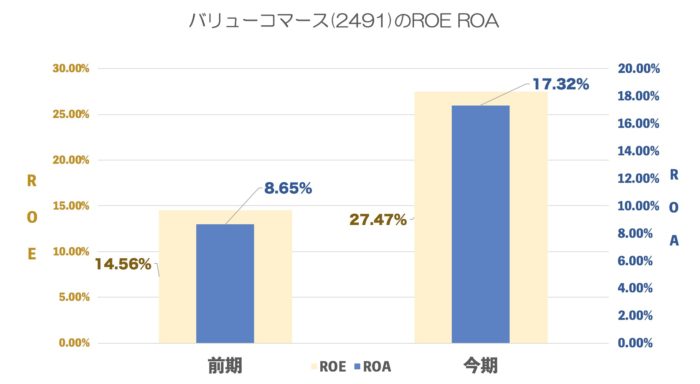

ROE ROA

当然良くなります。

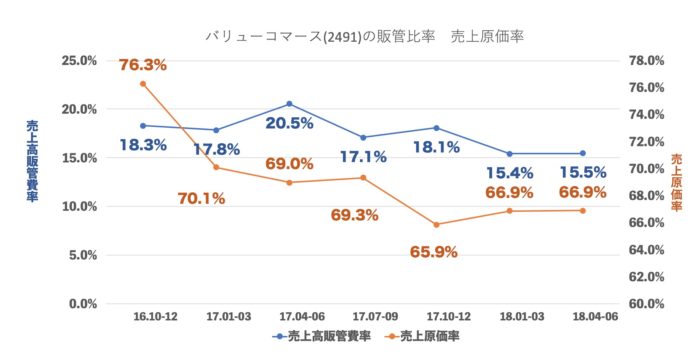

売上原価率、売上高販管費率の推移

利益率上昇は原価率の低下によるものですね。

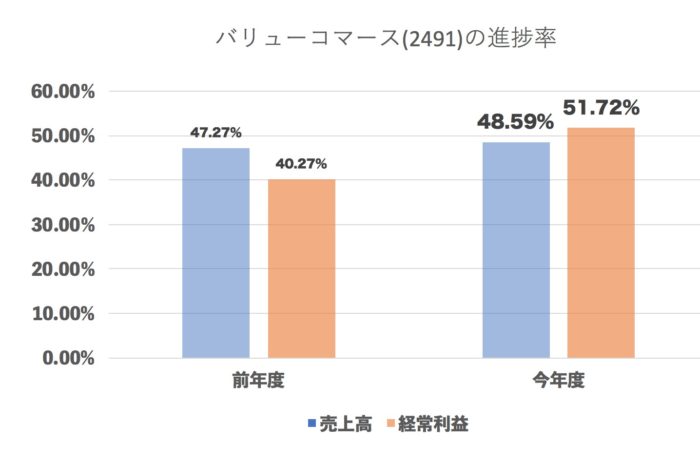

進捗率(今年度・前年度 2Q終了地点)

去年みたいに 下期 > 上期 なら もう一回上方もありそうです。

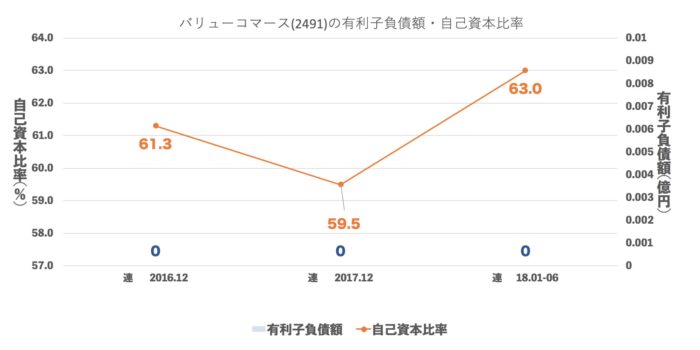

有利子負債額・自己資本比率

有利子負債はありません。

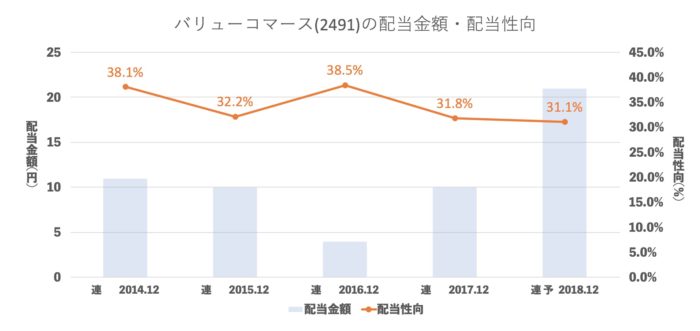

配当推移

まとめ

上方修正の理由を見ると

「ストアマッチ」「ストアーズ・アールエイト」が好調と書いています。

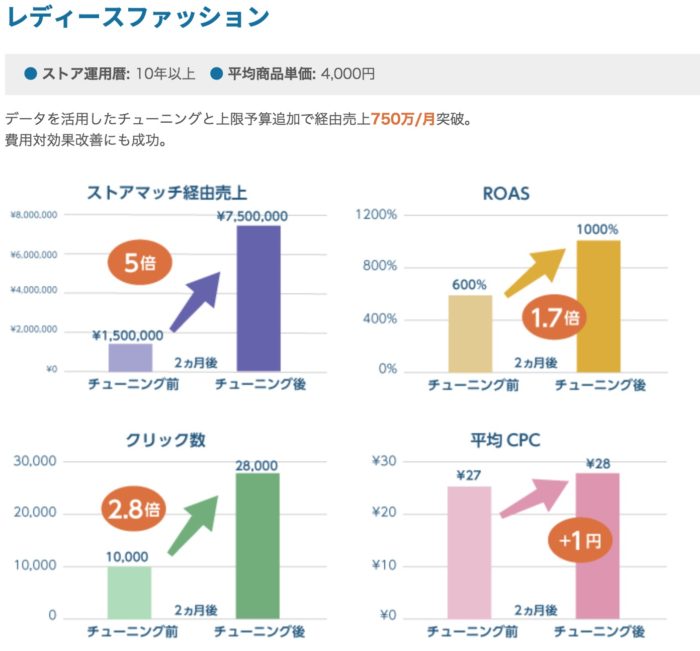

ストアマッチってなんだろうと思いましたら

https://www.storematch.jp/about/?displayinfo

ヤフーショッピング用広告で

効果もありそうです。

では、ストアーズ・アールエイトってなんだろうと思いましたら

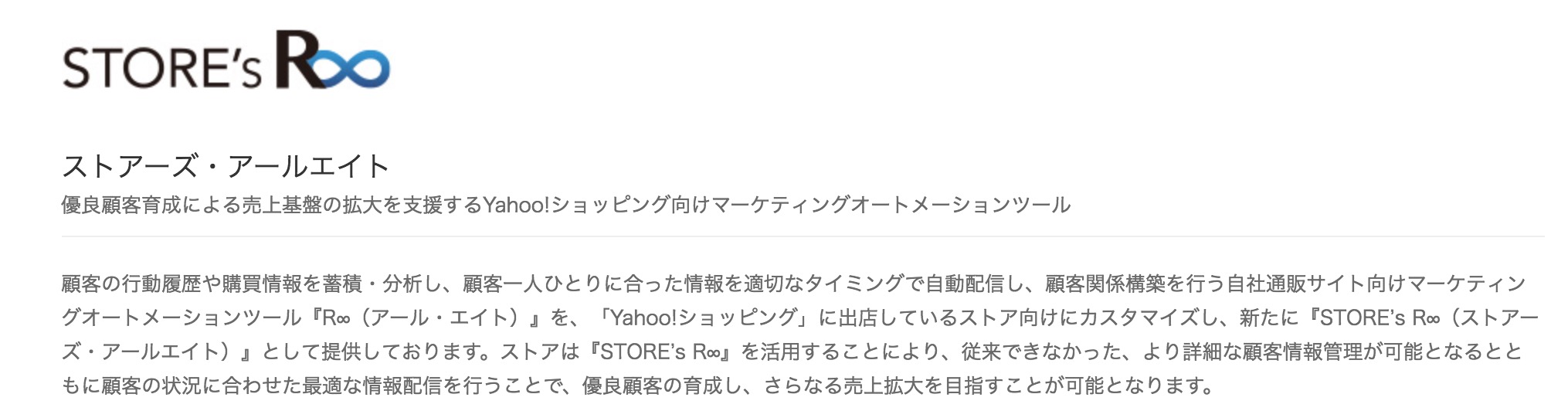

顧客育成CRMツール

とかいてありました。

よくわからないので詳しく見てみますと

ヤフーショッピング用の顧客ツールということで

■Yahoo!プレミアム会員のみの割引クーポン

■誕生日の割引メール

となります。

想像ですが、こちらは既存客に対してのメール送信なので経費ほとんどかかっていないと思います。

だからこそ利益率が高くなっているのかもしれません。

リピーターを大切にするというのはすべての基本ですので、まだまだ伸びるとは思いますが

リリースが2016年10月なので

https://ecnomikata.com/ecnews/11379/

そろそろで天井が見えてくるのでは?とも思います。とはいえ天井が見えてから考えても良いのかもしれません。

今後も楽しみですね!