ステンレス鋼線の日本製線について調べてみました。

基本データ

高利回りです。

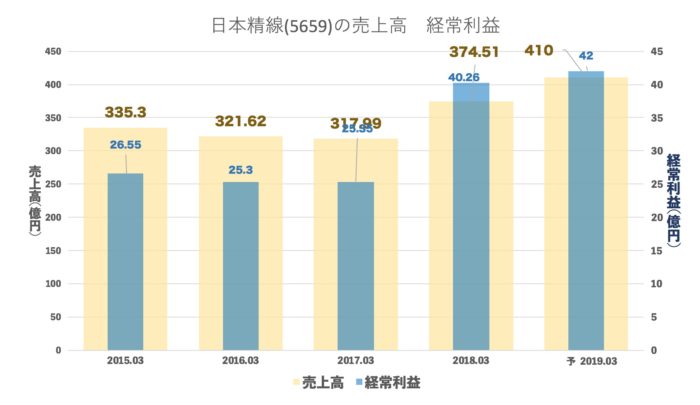

売上・経常の推移(年間)

昨年度くらいから利益が大きく伸びています。

売上・経常・売上高経常利益率の推移(四半期)

売上が少しづつ伸びていまして今期1Qで利益が大きく伸びています。

利益率も一番いいですね。

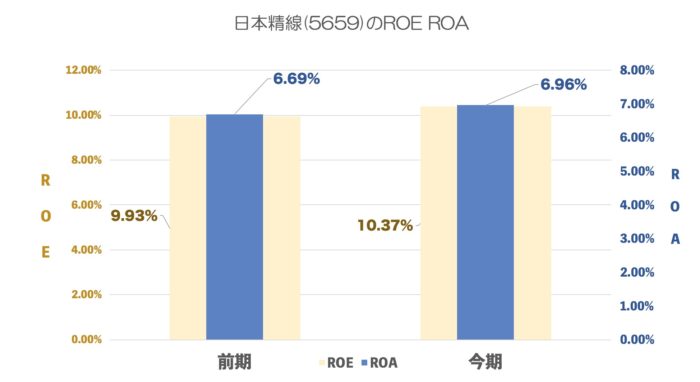

ROE ROA

ROE10%超えてきています。

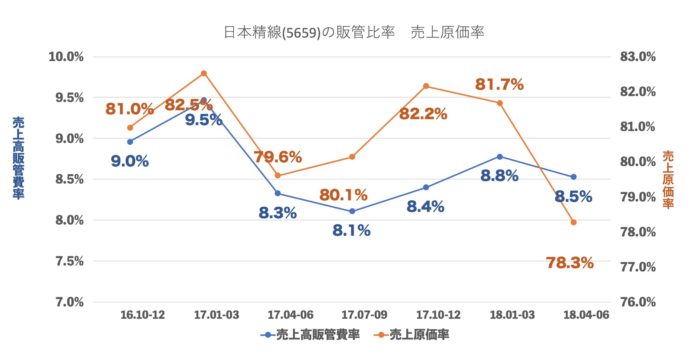

売上原価率、売上高販管費率の推移

販管費は8%中盤ほどで推移していますが

原価が大きく良くなっていますね。

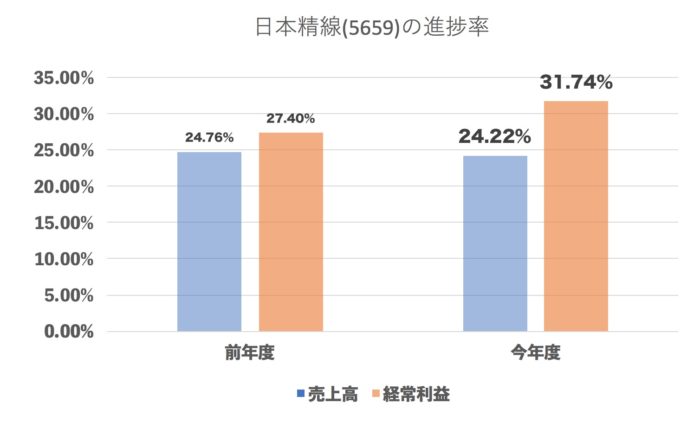

進捗率(今年度・前年度 1Q終了地点)

去年よりとてもいいです。売上が伸びるのでしたら利益上振れもありそうです。

有利子負債額・自己資本比率

規模から言えば問題ありません。

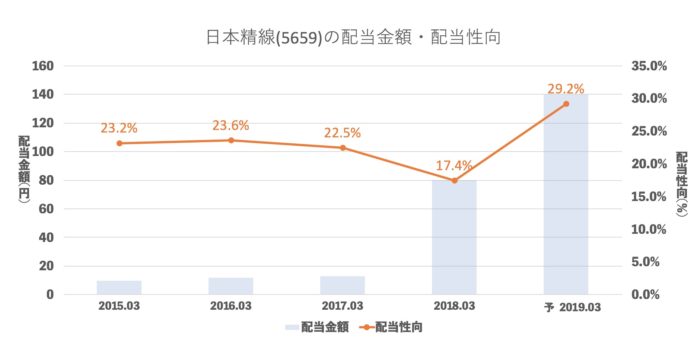

配当推移

配当性向も大きく伸びていますね。もしかしたら利益もう少し増える予定だから増配にしているのかなぁ。。。

まとめ

良さげな1Qです。

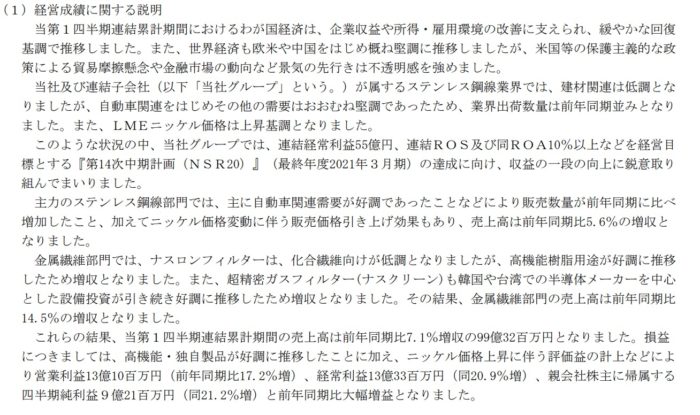

短信を読んでみますと

ステンレス部門の説明では

■自動車関連好調

■建材低調

■ニッケル価格高騰

と書いてあります。

http://nickel-market.seesaa.net/

ニッケル価格を見てみましたら

もしかしたら7月から大幅に下落しています。

そうなると2Qの利益は予想より悪くなるのかもしれませんね。もちろん自動車関連が好調ならまだまだ伸びるかもしれませんが

ステンレスは錆びにくく今後も必要な素材なのは間違えありませんので今後も楽しみですね!